另外,本人在此平台招募100名志愿者,要求开放热情,勇于创新,乐于分享,曾有通达信软件公式开发经历,爱好公式开发。本人将免费分享公式源码,

有兴趣者请留言。

一、基本面分析

近5年来,以海天为代表的调味品涨幅巨大,引起市场唏嘘不已。比如千禾味业涨幅13倍,海天涨幅10倍,中炬高新涨幅5倍。

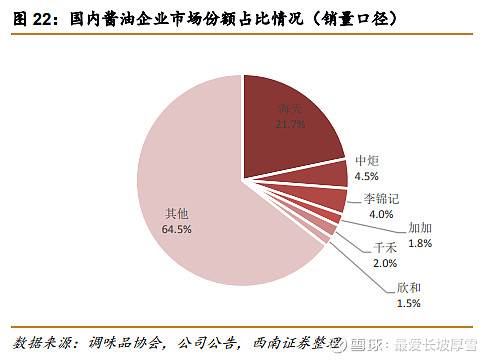

行业地位看,酱油行业是典型的一超多强格局,但当前我国酱油行业CR3仅为30%,对比邻国日本酱油CR3达51%,国内酱油龙头份额提升空间广阔。

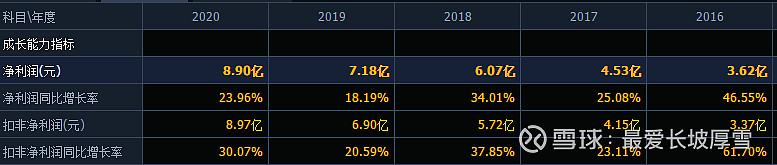

从财务看,中炬高新2010年利润为0.9亿,至2020年增长值至8.9亿,接近10倍股价也从6.2涨至83元,10多倍。公司股价基本和业绩增长一致。

从利润肯,公司扣非净利润连续5年增速为20%以上,高于老大哥海天。

毛利率与海天接近,而净利率低于海天,说明在酱油行业,公司的竞争地位确实弱于海天。

在现金流方面,公司净现比远远大于1,说明公司收到的都是现金,

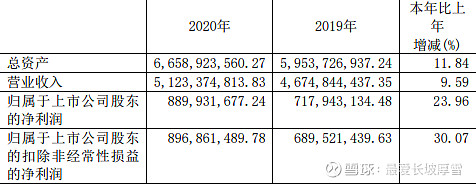

2020年公司的利润增速为30%。但营收增速有所下降,未来主要取决于公司的县级市场的表现。

二、估值分析

近5年公司估值区间为:28—73倍,考虑国内人口增速下降,调味品行业未来5年进入存量竞争可能性大,但在高端产品领域可能高速增长。综合各大证券公司的增速预估,考虑,给予15%的利润增速。那么合理估值为23倍。同时考虑行业的弱周期特点,给予一定溢价。

1、按照历史最低估值28倍计算。预估2021年利润为10.16亿,2022年利润为12.4亿,

2021最低合理市值为28×10.16=284亿。对应价格为35元。

2022最低合理市值为28×12.4=347亿。对应价格为43元。

2、按照20年最低估值37倍计算,预估2021年利润为10.16亿,最低合理市值

2021最低合理市值为37×10.16=375亿,对应价格为46元。

2022最低合理市值为37×12.4=458亿,对应价格为57元。

综上,中炬高新最低合理股价为35元—46元,在此区间建仓,大概率不会亏钱。三、好价格分析

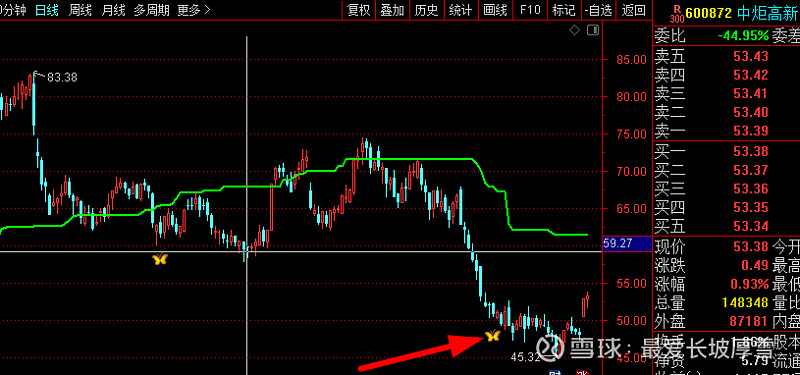

前几日中炬高新涨停,估计有聪明资金已经嗅到了一季度业绩超预期的味道。

我的中期信号(小蝴蝶)在前期抱团股崩溃时刻出现出现买入机会提示,而恰巧,股价也落在我估计的范围之内。

$海天味业(SH603288)$$中炬高新(SH600872)$$千禾味业(SH603027)$

(声明:本信号仅为参考买点使用,并不适合所有股票,本信号公式不具有各类未来函数)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。