稻米是主粮中的主粮,是保障国家粮食安全的基石。稻米产业是保证国民营养安全健康的民生产业,其在构建和完善粮食安全保障体系中具有重要地位。但是,由于诸多原因,稻米产业一直发展缓慢,尤其是稻米加工业一直难以摆脱“囚徒困境”的困扰。比如,稻米加工产业链条短、产品结构单一,价格长期倒挂引发进口激增和稻米走私,行业过度加工和副产物综合利用率低导致资源浪费,威胁粮食安全。我国每年生产大米8000万t,产生3000万t稻壳、1000万t米糠和2000万t碎米,但以稻米加工为主延伸到种植生产、米糠油加工以及食品加工等领域的产业循环链条尚未形成规模化,高端米制品工业化刚刚起步,远不能满足小康社会对稻米质量安全的消费需求;技术含量高的米糠油、米制主食品等工业化步伐相对缓慢,稻米加工企业技术水平和竞争力偏低,产业链条难以得到有效延伸。在此背景下,深入研究稻米产业的发展形势及制约因素,破解稻米相关行业的市场困境,对于调整产业政策、提升企业竞争力,增加稻农收入和维护国家粮食安全具有重要的现实意义。

1 稻米产业发展形势分析

1.1 稻米的供求形势分析

供给方面,在国家强力惠农支农政策下,近10年来我国稻米产量稳定在2亿t左右。2014年全国稻米产量2.06亿t,比2013年增加289万t,增长1.42%。影响稻米总产量的主要因素是播种面积和单产。从播种面积来看,2014年全国稻米的播种面积3030.9万hm2,基本与2013年的3031.2万hm2持平。从单产情况来看,我国稻米的单产稳定在4.8t/hm2的水平,是我国三大主粮单产水平最高的作物,也是世界上除美国之外稻米单产水平最高的国家。受耕地、水等资源限制及2015年稻米最低收购价不再上调等影响,2015年国内稻米播种面积保持稳定的可能性较大。根据美国农业部的数据,2015年我国稻谷播种面积约3040万公顷,其中早稻播种面积约580万亩,比上年增加7.5万亩;中晚籼稻播种面积约为1567万公顷,粳稻播种面积约为893万公顷,比上年增加14.5万亩。按正常年景估计,2015年全国稻米产量约2.08亿吨,同比增250万吨,增幅1.2%。其中,早籼稻产量约3430万吨,同比增加125亿斤,增幅3.79%;中晚籼稻产量约1.25亿吨,同比增25万吨斤,增幅0.24%;粳稻产量约7125万吨,同比增10.5万吨,增幅1.5%。

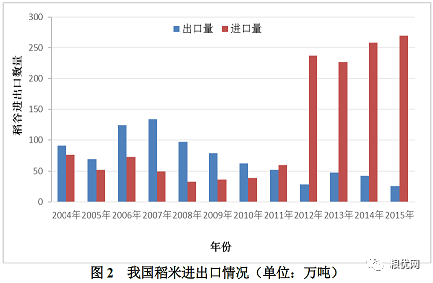

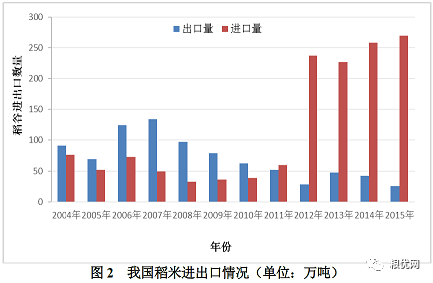

从进口来源地来看我国稻米进口国相对集中,主要来自于东南亚的泰国、越南和巴基斯坦。根据商务部统计数据,2014年我国从越南进口稻谷和大米135万t,占进口总量的52.4%,从泰国进口大米75万t,占比为29.1%,从巴基斯坦进口40.1万t大米,占比15.7%。稻米的出口国相对稳定,主要为韩国、日本和朝鲜,2014年我国共出口大米55万t,其中出口韩国23.6万t,占到出口总量的一半左右。近年来我国稻米进出口贸易另一个新转变就是稻米进口结构的变化,2011年以前我国主要进口一定数量的泰国长粒香米来调剂国内市场和满足高端消费需求,而2012年之后进口稻米主要是来自越南、巴基斯坦等国的低端大米,这些低端米对我国尤其是南方籼米市场造成较大的冲击。

1.3 稻米市场价格形势分析

受国内托市收购政策,以及农业生产成本过快上涨影响,我国稻米的国内市场价格处于稳中趋升的状态。近几年稻米的市场价格相对处于高位,其中粳稻的现货成交价稳定在3200元/t,中晚籼稻为2700元/t,早稻则为2600元/t左右。从历史数据来看,三大品种的现货成交价总体呈上升趋势,2015年10月粳稻的现货价达到3210元/t,同比涨幅为1.1%(图3)。从一年之中价格的变化情况来看,下半年稻谷成交价一般高于上半年成交价。2015年国家规定早籼稻、中晚籼稻和粳稻的最低收购价格分别为1.35,1.38和1.55元/斤,与2014年水平保持不变。这表明,未来稻谷最低收购价政策可能面临改革,这既是适应市场形势变化的需要也有利于与国际市场接轨。因此,未来稻米的市场价格将更多的反映市场供求关系,“政策市”对稻米价格的影响可能逐渐减弱。

2.2 加工企业产能过剩与过度扩张并存

我国稻米加工产业整体开工率偏低,加工能力增速超过原料增长速度和消费需求增速,出现一方面是产能过剩,另一方面加工企业又过快扩张,盲目生长。2012年,稻谷加工企业的年产能为30716万t,实际处理稻谷8882万t,平均产能利用率为44.5%,而同年小麦加工企业产能利用率为64%,玉米深加工企业产能利用率为45.3%,饲料加工业产能利用率为76.1%,油料加工产能利用率为52.8%,油脂精炼为52.6%(表1),在所有粮油加工行业中稻米的产能利用率最低。从产销区来看,主销区开工率为30%,主产区为29%,其中黑龙江省开工率为20%,辽宁为19%,开工最高的广东省为41%。截至2013年底,我国稻米加工企业9788个,其中民营企业中仅有0.52%的日加工能力在1000t以上,国有企业和外资企业的这一比例分别为3.15%和31.91%。

与加工企业产能过剩相比,新增产能过度增加的趋势也十分明显。2013年底,稻米加工企业新增产能同比增加2325万t,其中民营企业新增2113万t,增幅为78.1%,国有企业新增187万t,增幅为57.7%,外资企业新增25万t,增幅为61.9%。由于产销格局的变化,沿海地区稻米加工业的产能增长最快,但新增产能主要以初加工为主,稻米加工项目盲目投资和低水平重复建设成为一种普遍现象。从产能结构看,主要表现为初加工产能严重过剩,落后产能比重大,先进产能不足。以大米生产基地的黑龙江省为例,该省2013年稻米加工企业年生产能力为5255万t,相当全省上年水稻总产量近2.5倍,但其中的先进产能仅占10%左右。在稻米市场需求放缓背景下,大量富余产能密集分布在农村,小、散、弱米企互争资源和市场。由于先进产能不足,大米加工产业链条短,产品附加值低,导致加工企业抗风险能力和市场竞争力不强,引发稻米加工行业不良运行。

2.3 加工企业产业链条短小制约行业转型升级

稻米作为主粮的主粮,加工企业是促进粮食产业化和农民增收的重要途径,但目前我国稻米加工业的一个制约瓶颈是,产业向上下游延伸的过短,精深加工水平低。这不仅使附加值偏低,产品结构单一,而且加剧行业不良竞争,导致企业处于价值链的低端,难以与大型外资企业抗衡。具体而言,突出表现在以下三个方面:一是中小企业的精深加工水平跟不上国际水平。目前,我国的稻米加工企业虽然在生产加工能力、产量利润方面逐年提高,处于高速发展时期,但其生产加工能力和产品开发水平仍然与外资企业存在较大差距,在市场竞争中常处于弱势地位。二是整体呈现小、散、低的现象,加工工艺水平较低,技术低水平复制,特别是中小型稻米加工企业,质量差、效益低,资源浪费严重。三是产品品质单一,精细化程度低,加工行业同质化严重,一些附加值高的免淘洗米、胚芽米和营养强化米等产品的市场供给十分有限。

2.4 稻米品牌混杂,产品同质化严重影响行业生存状态

稻米加工产业由于品牌混杂、产品同质化严重和企业无序竞争的局面已经成为产业发展的重要障碍。当前,稻米企业品牌建设的突出特点是区域性品牌居多,品牌小、杂、乱的现象十分突出,稻米品牌的成长相对缓慢,这与小康社会背景下居民对安全、营养和健康稻米消费需求的要求很不适应。导致稻米产品品牌成长困难的原因是多方面的,从产业结构上来看主要包括以下三个方面的因素。一是稻米质量控制难,品质不稳定。国内不少加工企业的加工方式存在缺陷,造成稻米的加工质量不高,在包装质量方面,很多大米的产品包装方式对质量和口感的关注较低从而影响产品品质的提高;二是稻米加工企业的品牌建设意识薄弱,日加工能力在200t以下的小型企业占到70%左右,这些企业缺乏长期的战略眼光,不愿投入足够的资金用于品牌建设和品牌研发;三是大米加工企业进入门槛低,企业小散弱的局面导致行业的品牌整合力度低,过度集中于产业链低端影响行业品牌做强做大。

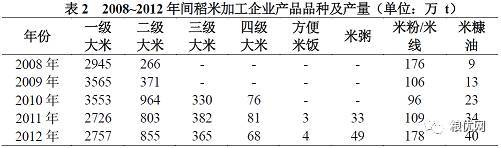

在产品结构方面,稻米加工业存在的另一个突出问题就是同质化严重,产品的丰富程度偏低,产业链下游的高端米制品以及多元化产品缺乏。全国稻米加工企业生产经营基本面仍处于初级加工阶段,精深加工产品较少,产品附加值较低,资源综合利用水平不高,这是导致我国稻米加工业难以良性运行的重要内在原因。从近五年的统计数据来看,稻米市场中等级米制品和米粉、米线等传统米制产品占所有大米产品的比重一直都处于99%以上,而市场需求较高、市场前景广阔的蒸谷米、免淘洗米、营养强化米及高端米糠油等产品的市场份额非常少(表2)。从加工业的发展趋势和我国居民的消费结构转变规律来看,大力发展高端米制品,延伸大米的加工产业链,丰富产品品种是稻米加工产业发展壮大、突破现有生存困局的必由之路。

2.5 过度加工和副产物利用不足导致资源浪费严重危及粮食安全

由于消费观念的驱使和市场需求的变化,稻米企业对大米过度加工的现象日益严重。稻米的过度加工一方面导致出米率下降、能耗增加和品质降低,另一方面还引起食物浪费,影响口粮安全。稻米过度加工对粮食安全的危害具体体现在以下三个方面:一是导致稻谷资源的浪费。目前我国的稻谷加工业的平均出米率在63%左右,按照中等稻谷计算,每吨稻谷可生产0.75~0.77t糙米,生产标二米0.6~0.65t糙米,生产精制米(特等米)仅为0.55~0.60t左右。出米率偏低导致碎米增多,可利用的稻谷资源减少,进而危及粮食安全。二是导致营养成分的流失。稻米在追求过白、过细和过精的过程中,不断增加加工流程,导致大米越加工越瘦,富含维生素和膳食纤维的营养元素被抛光去除。三是导致能耗增加。稻米在过度加工过程中,采取的工艺流程和抛光次数增多,目前加工1t大米需耗电50度,其中抛光程序则需10~25度左右,如果增加一次抛光,则每年多耗电5亿度左右,造成能源的巨大浪费。

稻谷加工副产物的综合利用率偏低导致的粮食损失同样需要不容忽视。根据农业部农产品加工局的统计,2014年我国粮食加工副产物1.8多亿t,其中米糠2042万t,稻壳4085万t,麦麸2178万t,玉米芯4000万t,玉米皮4112万t,糟类1800万t(酒糟1500万t,醋糟300万t),其中米糠、稻壳和米胚产量三项年均增长1.6%。对粮食加工副产物的利用率进行统计表明,稻壳的综合利用率最低,仅为不足5%,碎米为16%,米糠不足10%。发达国家稻米副产物的综合利用率普遍达到90%以上,其中日本的米糠综合利用率达到100%,即使欠发达的印度也达到了30%以上。

3 破解我国稻米产业发展困境的对策建议

稻米加工业是保障民生的重要支柱产业,其产业关联度高、涉及面广、吸纳就业能力强、劳动技术密集,在服务“三农”、壮大县域经济、促进就业、扩大内需、增加出口、保障营养健康与质量安全等方面发挥重要作用。当前我国农产品加工业正处在转型升级、创新发展的新阶段,面临着难得机遇,处在一个发展的黄金期。为促进稻米加工行业的健康发展,保障居民消费和口粮安全,建议采取以下政策措施。

(1)调整优化产业结构。其一要加快发展稻米产地初加工,加强初加工设施和装备建设,有效突破初加工关键环节,整体提升行业加工水平,通过产后减损实现增产增效增供增收。其二要推进精深加工,加工企业要积极采用先进工艺和仪器设备,延长稻米加工产业链,拓宽加工转化增值空间,提高资源的综合收益。利用先进精深加工技术,提高稻米产品的精深加工能力,丰富产品结构,加强资源的循环利用。其三要通过积极创新引进新业态新模式,大力发展农商直供、直销直供、食品短链、社区支农、加工体验、中央厨房、直销店、连锁店、冷链物流和“互联网+”、电子商务、移动互联网营销、第三方电子交易平台等新型加工流通业态和消费模式,多渠道促进新技术与加工企业的渗透融合,从而实现行业生态的改善。

(2)科学引导产业布局。首先要加强加工园区设施建设,通过强化加工园区的基础设施和公共平台,完善产业园区各项功能,强化产业分工,吸引优秀稻米加工企业向加工园区集聚,共享资源、服务和分工效应。其次要培育产业融合区。通过加工园区前延后伸,建设一批专业化、规模化和标准化的稻米生产基地,建设一支物流配送、产品展示和市场营销体系,创建一批一二三产业交叉融合、相互配套、功能互补、联系紧密的融合示范区。最后是加快主产区的加工业发展,加强主产区产加销的整体构建和区域合理分工,引导稻米主产区发展稻米加工转化,引导加工产能向主产区梯度转移,打造优势主产区主导产业,拓展稻米加工转化增值空间。

(3)全面提升企业创新能力。一方面要推进技术研发,构建“产学研推用”有机融合的科技创新体系,协同开展重大共性关键技术设施装备研发。建设一批稻米加工技术集成基地,建立具有中试能力的工程化研究平台及产业化应用平台,广泛开展科企技术对接活动,选择重点主产区建立技术示范基地。另一方面,加工企业要积极培育一批经营管理人才、创新团队、生产能手、技能人才和精通产业融合的复合型人才,为企业转型升级提供智力支持和人力资源。另外,强化企业的质量管理。加工企业要积极完善产品标准、方法标准、管理标准及相关技术操作规程,积极建立检测检验、质量标准和质量可追溯体系,保障稻米产品质量安全。最后,加强品牌整合和保护。加工企业要积极和农民合作社等专业组织发展产品品牌、区域品牌和企业品牌,积极发展无公害农产品、绿色食品、有机农产品和地理标志产品,提升产品附加值。

(4)多措并举引导适度加工,促进副产物综合利用。加强加工副产物综合利用是节约粮食、提高综合效益的有效途径。我国每年稻米副产品达4500万t,其中稻壳3000万t,如果全国的稻壳用作燃料,可替代2000余万t煤,不但可生产200亿度电,而且减少了燃煤发电带来的30万t二氧化硫的排放。因此,稻米加工企业要采取多种措施开展适度加工和精深加工,不断提高稻米的出品率和营养成分的有效利用率。加工企业要大力发展专用米、糙米和米糠食品等新型营养健康产品,加快实施主食加工业提升行动,大力发展系列化、优质化、方便化主食食品;另一方面要进一步推进技术创新,加大节能减排、节本降耗等新技术、新工艺、新设备、新产品的研发示范推广力度,逐步淘汰稻米加工业落后产能。

4 结语

稻谷产米普宣传,从而促进生产者和消费观念的改变,在保证绿色生产的同时,减少稻米浪费。一头连接着生产者,一头连接着消费者,涉及农户、加工企业和消费者多方主体,是重要的民生产业。未来稻米产业的发展,需要更多的完善的制度设计,灵活的机制和规范的市场环境。这其中,最重要的是继续完善稻米的收储政策,在保护农民利益的同时,将稻米价格逐渐放开,使其更多的反映市场供求关系。在加工企业发展方面,需要通过产业政策引导行业健康科学发展,比如适度提高行业门槛并实行行业退出机制,从而实现产业结构的优化整合。此外,充分发挥政府和行业协会的公共服务职能,积极进行稻米科学生产、科学加工和科学消费的科