概 述

我国最早于1992年提出后勤社会化概念,90年代后期医院后勤服务市场开始兴起,医院物业管理市场也随之快速发展。截至2020年底,全国共有医疗卫生机构102.3万个,医院3.5万个,较2019年同期,分别增加15421个和646个,数量庞大的医疗机构为医院物业市场发展奠定基础。整体来看,医院物业管理领域由于专业壁垒存在,目前物业服务企业在医院物业中所占份额并不高,市场还存在巨大空间。 ( 文/中物研协 李妍 )

01 医院物业市场空间及驱动因素分析

(一)政策驱动:后勤服务社会化政策不断完善,医院物业面临新机遇

随着社会主义市场经济体制的不断完善,社会化综合服务体系的不断发展,物业公司越来越多地进入大型综合性医院,提供后勤保障等方面的服务。通过政府引导建立医院后勤管理市场准入制度,大力倡导医院后勤管理市场化,帮助医院把一部分后勤业务委托给服务好、质量优、信誉高、价格合理的专业服务公司,把医院后勤从单位后勤转变为社会后勤,促进医院后勤服务质量提升和成本下降。

医院后勤服务社会化相关政策

(二)市场驱动:市场潜力继续释放,医院物业服务企业迎来新气象

我国最早于1992年提出后勤社会化概念,90年代后期医院后勤服务市场开始兴起,医院物业管理市场快速发展。医疗资源投入持续增加。我国政府及社会对医疗资源的投入持续增加,为医院后勤服务提供了更为广阔的市场发展空间。随着财政收入的逐年增长及我国政府对医疗卫生事业的日益重视,在医疗卫生事业方面的投入也迅速增加。据统计,2020年国家财政医疗卫生支出19201.22亿元,较2019年的16665.34亿元,增加15.2%,医疗资源投入增加。同时,我国的医疗机构众多并处于增长阶段,截至2020年底,全国共有医疗卫生机构102.3万个,医院3.5万个,数量庞大的医疗机构为医院物业市场发展奠定基础。

(三)行业驱动:后勤社会化范围延伸,医疗卫生单位面临新挑战

长期以来,由于传统管理体制和人事制度的制约,医院旧的管理模式不仅使整个医院经济负担加重,而且加大了医院在管理上难度,阻碍医疗卫生改革事业的发展。医院后勤服务社会化,最大限度降低医院在后勤服务中的消耗,使医院管理模式更多地转向医学、科研的本职工作上来,保障医疗水平进一步提高和各项业务的顺利开展,符合当前市场经济高速发展的需求。

后勤服务社会化是社会主义市场经济发展的必然结果。突破自我配套封闭模式,引进竞争机制,由专业性的物业公司负责打理医院后勤的各项事务,为患者和医务人员提供优质、高效、低耗的生活和工作服务,最大限度地发挥医院对后勤人、财、物的投入及其产生的效益,有利于提高劳动生产率,减员增效。

02 基于样本的医院物业服务市场数据分析

(一)2020年医院物业服务企业发展指数

伴随着医疗机构后勤社会化改革,医院物业服务市场快速扩大,物业服务企业迅速成长,已经成长起一批专业的医院物业服务企业,共同推进医院物业服务市场的繁荣。

2020年,PMDI100医院物业发展指数为28.1,比2015年增加了21.3个点,2015—2020年复合增长率为32.85%。2020年PMDI500医院物业发展指数为57.4,同比增长1.73个点,近年来医院物业服务发展指数呈现稳步上升态势。

2015-2020年PMDI100医院物业发展指数

(二)医院物业管理规模分析

500强企业医院物业管理面积情况

2020年,500强企业中有251家企业涉足医院服务,占比50.2%,500强企业医院物业总管理面积2.85亿平方米,占500强企业总管理面积比例为1.95%,占行业总管理面积的比例为0.86%。

2020年500强企业医院物业管理面积

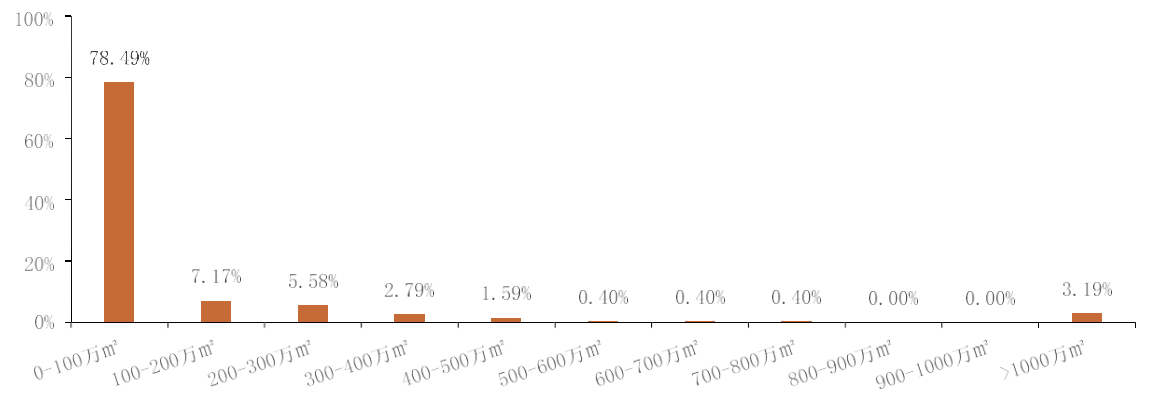

从企业角度看,涉足医院物业服务的企业平均管理规模为113.44万平方米。其中,有78.49%的企业医院服务规模在100万平方米以下,有3.19%的企业管理规模大于1000万平方米,该业态小型企业比例较高,企业管理规模仍有较大上升空间。

2020年500强企业医院物业管理面积各区间企业占比分布

从管理面积来源看,涉足医院物业服务管理面积中,承接所属或合作开发商管理面积为1.18亿平方米,占比达41.55%;外拓第三方管理面积为1.67亿平方米,占比达到58.45%。

2020年500强物企医院管理面积来源及占比

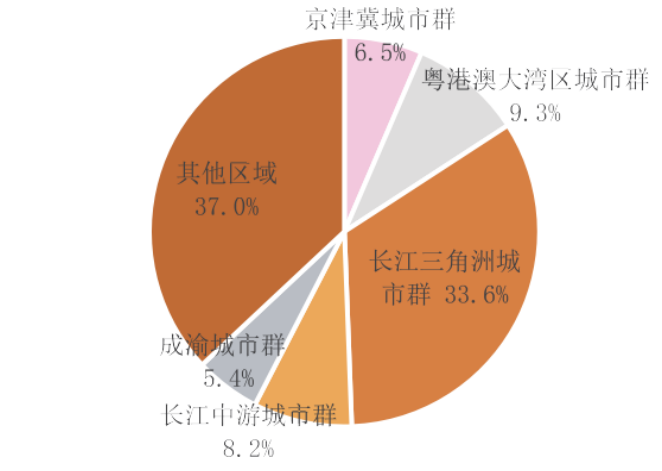

从全国区域分布来看,500强企业医院物业服务面积中,长江三角洲城市群为9559.55万平方米,占比33.6%;粤港澳大湾区城市群为2660.96万平方米,占比9.3%;长江中游城市群为2334.16万平方米,占比8.2%;京津冀城市群达1845.15万平方米,占比6.5%;成渝城市群达1546.08万平方米,占比5.4%,区域分散较为集中且长江三角洲城市群表现突出。

2020年500强企业医院物业服务面积区域分布

从城市分布看,500强企业医院物业服务面积中,一线城市为5068.4万平方米,占比17.80%;二线城市为10717.5万平方米,占比37.64%;三四线城市为12686.9万平方米,占比44.56%,市场相对较为集中。

2020年500强企业医院物业服务面积各城市分布百强企业医院物业管理面积情况

2020年,百强企业布局医院物业企业比例为70%,与上年保持一致。2012-2020年复合增长率为12.14%。由于近年来,不少物业服务企业积极涉足医院物业服务,百强企业中涉足医院服务的企业数量呈上升趋势。

2012—2020年百强企业中涉及医院物业企业占比

2020年,百强企业医院物业总管理面积为1.42亿平方米,同比增长10.35%。百强企业医院物业管理面积占百强企业总管理面积比例为1.40%,与上年基本保持一致。

2020年,百强企业医院物业管理面积占500强企业总医院服务面积的比重增至一半(50.0%),该领域领先企业市场份额较大。与此同时,百强企业医院物业管理总面积占整个行业的市场份额由2012年的0.09%提升至2020年0.43%,表明百强企业医院物业服务的集中度在稳步提升。

2012—2020年百强企业物业管理面积情况(单位:万㎡)

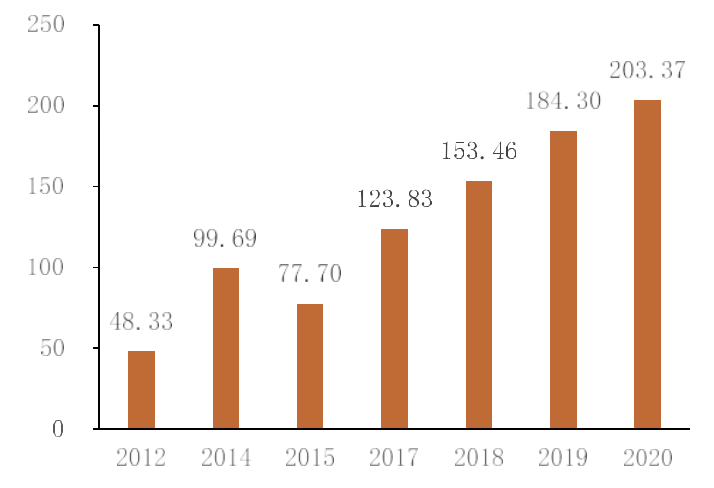

2020年,百强企业医院物业的平均管理面积从2012年的48.33万平方米增至2020年的203.37万平方米,年均增长19.38万平方米,平均管理面积复合增长率为19.68%。

2012—2020年百强企业医院物业企业平均管理面积(单位:万㎡)500强企业医院物业管理项目情况

2020年,500强企业布局医院物业管理项目总数为2711个,企业平均管理项目数量为10.80个,单项目贡献面积为10.50万平方米。

2020年500强企业医院物业管理项目情况

从全国区域分布来看,500强企业医院物业服务项目中,长江三角洲城市群总数为972个,占比最大达到35.9%;粤港澳大湾区城市群为364个,占比13.4%;长江中游城市群为224个,占比8.3%;京津冀城市群为213个,占比7.9%;成渝城市群为143个,占比5.3%。

2020年500强企业医院物业服务项目区域分布

从城市角度看,500强企业医院物业服务项目中,一线城市项目数量为632个,占比23.31%;二线城市项目数量为911个,占比33.60%;三四线城市项目数量为1168个,占比43.08%,该结构与管理面积的各城市分级分布相符。

2020年500强企业医院物业管理项目各城市分布百强企业医院物业管理项目情况

2020年,百强企业布局医院物业企业管理项目总数1251个,同比增长1.79%;2012—2020年复合增长率为28.82%,项目增长快速。百强医院企业管理的项目占500强企业总医院物业管理项目比例为46.15%。

同时,百强企业医院物业服务企业平均管理项目数量从2012年5.89个增长至2020年17.87个;单项目贡献面积持续增长,从2012年8.20万平方米增至2020年11.38万平方米。由此可见,百强企业在保持项目增长稳步提升时,新拓展医院物业项目的规模也逐渐扩大。

2012—2020年百强企业医院物业管理项目及面积情况(单位:万㎡、个)

(三)医院物业经营绩效分析

500强企业医院物业服务收入情况

2020年,500强企业医院物业服务总物业费收入达到141.65亿元,占500强企业总物业费收入比例4.65%,以1.95%的管理面积占比贡献4.65%的收入。

2020年500强企业医院物业服务收入

从企业角度上看,500强企业医院物业费收入均值5643.59万元,其中,有90.84%的企业医院物业费收入在1.5亿以下,有3.19%的企业医院物业费收入在5亿以上,医院物业领域大量企业的规模仍然较小,但头部企业的收入水平已经较高。

2020年500强企业医院物业服务收入各区间段企业分布500强企业医院物业费收入水平

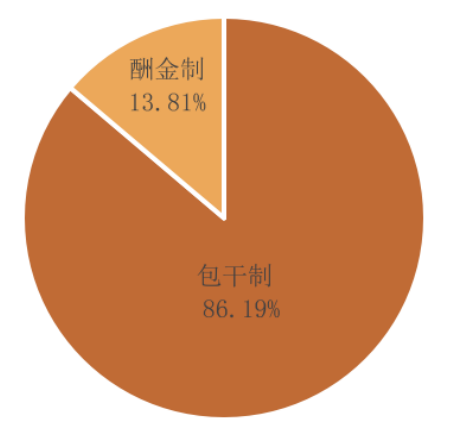

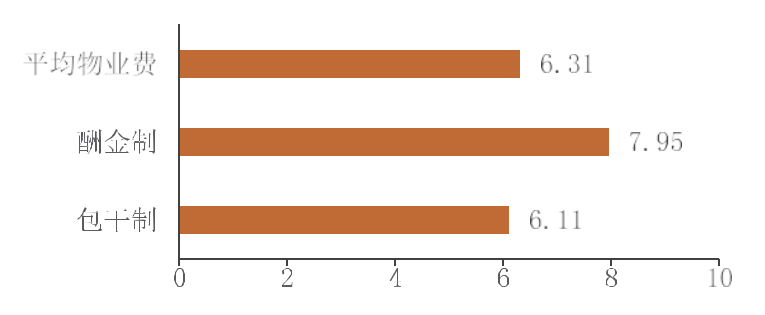

2020年,500强企业医院物业收入中,以酬金制形式服务的项目收入占比13.81%,包干制形式服务的项目收入占比86.19%,包干制仍为主流方式。

2020年500强企业医院物业收费形式分布

2020年,500强企业医院物业服务平均物业费为6.31元/(平方米·月),较上年增长0.12元/(平方米·月),其中,包干制项目平均物业费6.11元/(平方米·月),酬金制项目平均物业费7.95元/(平方米·月)。500强企业市场竞争力高,管理优质项目较多,其平均物业费水平高于行业平均水平。

500强企业医院物业服务收费形式物业费情况 (单位:元/ 平方·月)

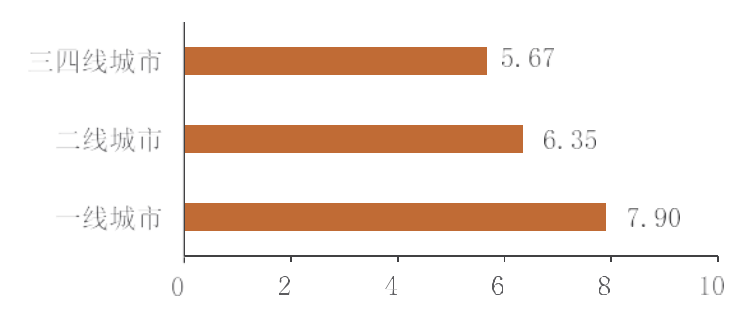

从城市角度上看,500强企业医院物业服务项目中,一线城市平均物业费为7.90元/(平方米·月);二线城市平均物业费为6.35元/(平方米·月);三四线城市平均物业费为5.67元/(平方米·月)。

500强企业医院物业各城市分级平均物业费水平(单位:元/ 平方·月)百强企业医院物业服务收入情况

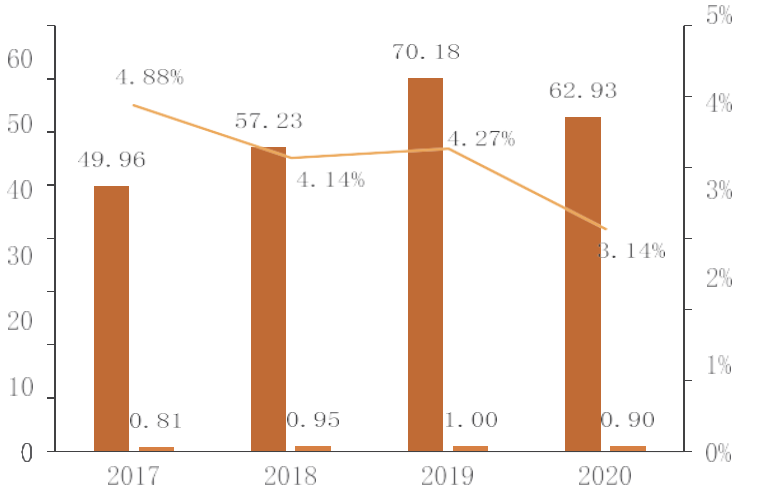

2020年,百强企业医院物业费收入总值为62.93亿元,与2017年的49.96亿元相比,增加12.98亿元,年复合增长率为8%。2020年,百强企业医院物业费收入占500强企业医院物业费收入比例为44.43%,头部集中度较高;占百强企业总物业费收入比例为3.14%。百强企业中,医院物业以1.40%的管理面积,贡献3.14%的物业费收入。此外,百强企业医院物业费收入均值从2017年0.81亿元增长至2020年0.90亿元,复合增长率为3.72%。

百强企业医院物业服务收入情况(单位:亿元)03 医院物业管理代表模式

(一)医院物业收并购和合作案例

布局医院物业赛道,物业服务企业新的发力点。新时期背景下,国内医疗体制深化改革,虽然目前专业从事医院物业服务的物业服务企业在规模和数量上要远远少于其他业态,但是后勤服务市场的巨大潜力仍被物业服务企业注意到,开始成为物业服务企业新的发力点。

收并购突破行业壁垒

2020年,上市物企年报中,金科服务多业态多城市“深耕”明显,布局涉及产业园、商写办公楼、医院、学校、公建等多种领域,实现营业收入和净利润的快速增长;卓越商企服务除了持续发展自身商务物业的优势,还挖掘新的业务增长点即城市物业、医疗物业,其中医疗物业的坪效在公共类物业中出类拔萃,为医院物业的高坪效提供强有力支撑。

此外,第一服务控股收购山东上诚物业服务有限公司70%股权,市场布局与业态进一步扩大并优化;远洋服务完成收购瓯睿物业集团有限公司80%股权,进一步加深医院业态的服务能力和服务边界。

中标动态频发

2021年3月25日,南都物业公告称与洛阳京都肿瘤医院管理有限公司签订《洛阳京都肿瘤医院物业服务协议》,提供专业物管服务,年合同金额1864.74万,服务期限5年,合同总金额9323.69万。7月10日,金融街物业股份有限公司经营范围新增医院管理。此外,有多家物业服务企业加速布局医院业态,中标医院物业事件频发。

部分物业服务企业中标医院动态04 医院物业管理的发展前景和趋势

随着医院物业管理行业体制改革的不断深化,医院物业得到迅猛发展,成为社区建设、城市管理和国民经济发展不可或缺重要组成部分。

(一)市场化、专业化水平将不断提高

最早期的医院后勤服务主要以保洁、运送和保安等内容为主,服务范围狭窄,属于劳动密集型的作业方式,对专业能力要求不高。随着经济发展,医疗机构对后勤服务的需求渐渐多元化,医院后勤服务包含内容也逐渐增多,对后勤服务企业的专业性要求也越来越高。

随着医疗结构的现代化水平不断提升,医疗设施越来越先进,对医院后勤服务的专业性要求还在不断增加。物业服务企业介入医院的后勤服务,本身就是市场化改革和专业化发展的成果,国家十四五规划纲要中已明确提出要“加快机关、学校、医院和企事业单位后勤服务的社会化进程”,为医院后勤服务社会化改革的顺利推进提供了强有力的保障。随着生活水平的提高,衣食住行以外的教育和医疗等正成为人们日益重要的消费需求,现有医院无论在数量还是在质量上均难以满足人们的要求,只有通过一系列改革与转变才能提升质量,满足人们的要求。

(二)行业服务内容日益丰富,延伸服务将不断扩展

越来越多的物业管理公司正日益摆脱同质化,注重企业细分市场的定位、形象与品牌的塑造。发展医院物业管理延伸服务,既是市场的需要,也是物业管理企业的生存之道。医院作为一种特殊的物业服务场景,对物业服务企业来说,需要科学把握医院后勤服务的定位和不断创新,转变思维仍然有大量新的盈利点可以挖掘,为医院后勤服务提供广阔的成长空间。物业服务企业可以在做好现有业务的基础上,深挖医疗机构和患者的个性化需求,提供更加多元的、能够展示专业度的医院物业增值服务,或可进一步拓宽服务内容,从节能、环保等角度对医院设备的选择、智能化管理等方面提供附加值更高的专业服务,增加收入来源。

(三)智慧化发展趋势明显,打造医院智慧物业

2021年3月11日,十四五规划纲要中提到“推进智慧社区建设,依托社区数字化平台和线下社区服务机构,建设便民惠民智慧服务圈,提供线上线下融合的社区生活服务、社区治理及公共服务、智能小区等服务”,构筑美好生活新图景,加速智慧化发展的进程。

云计算、物联网、移动终端等信息技术不断发展,对医疗和物业管理行业产生影响。医疗行业的智慧化建设不断推进,医院物业也日益重视科技赋能,通过智慧化手段升级物业服务能力。医疗行业的智慧化发展趋势下,医院设施更新换代,对医院后勤服务企业提出了智慧化建设要求,推动了智慧物业概念在医院物业领域的普及。深入了解医院后勤发展需求,以智慧化手段实现节能控制、现场安全监控、服务流程监管等功能,提供成本低、服务优质的一体化解决方案将成为医院物业服务企业的主要发展方向。