↑↑↑跟着动图,星标“珍药材东方药材网”,及时获取最新行情资讯!

一、全国首个中药饮片联采方案出炉

10月31日,三明采购联盟中药(材)专区——山东互联网中药(材)交易中心官网发布《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件(征求意见稿)》,开始向社会征求意见,本次公示时间截止到11月4日,现在公示已经结束。这意味着,全国首次中药饮片省际联采已经启动;这标志着,全国首次中药饮片联采进入新阶段,由政府推动的联采和市场化的阳光采购开始正式推进,“保质、提级、稳供”模式将带动饮片行业全面升级。

根据《征求意见稿》,山东、山西、内蒙古、吉林、黑龙江、安徽、福建、江西、湖南、云南、西藏、青海、宁夏、新疆和新疆生产建设兵团等地区,以省或以部分市为单位参与首次中药饮片联合集采。

11月18日,经向社会公开征求意见后,三明采购联盟省际中药(材)采购联盟采购办公室正式发布了《三明采购联盟省际中药(材)采购联盟中药饮片联合采购文件》,以“保质、提级、稳供”为思路的联采方案最终确定,行业备受关注的全国首次中药饮片联采全面开启。

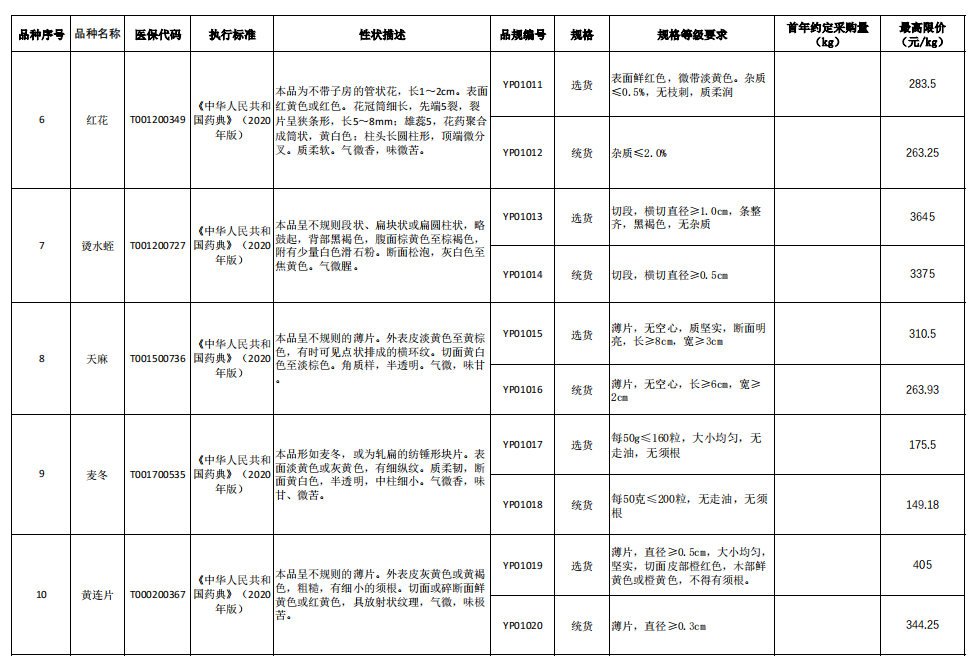

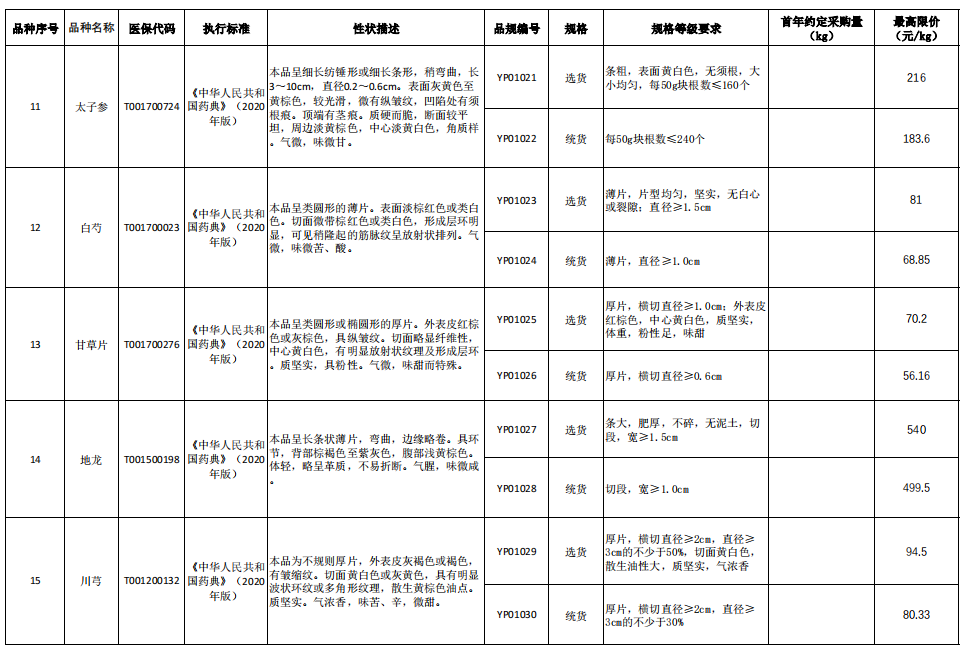

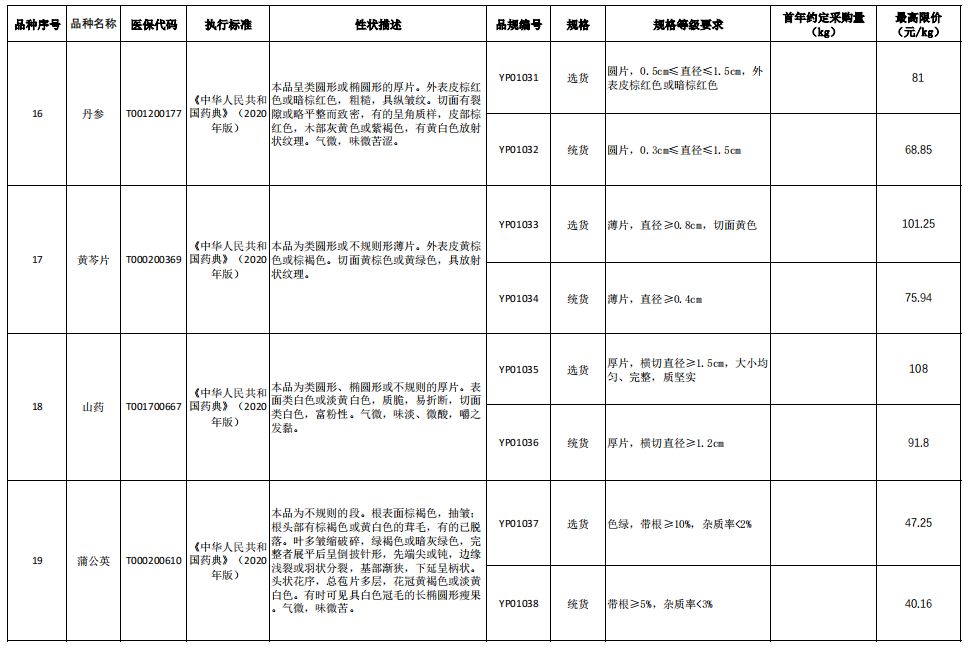

此次联采共涵盖21个品种的42个品规,分别为黄芪、党参片、金银花、当归、麸炒白术、红花、烫水蛭、天麻、麦冬、黄连片、太子参、白芍、甘草片、地龙、川芎、丹参、黄岑片、山药、蒲公英、牡丹皮、桔梗,每个品种划分为选货、统货两个规格,其统货价格低于选货,差价也是正常的。(附文件)

中药饮片联合采购(ZY-YP2022-1)采购品种目录

此次中药饮片联采筛选了需求量大、供应保障优的21个品种作为首批试点,正式启动后将逐步扩大品种和采购地区范围,在全国范围内更多品种上加速推进。

大家知道2021年国家医保药品目录涵盖的中药饮片有892种,此次联采的品种数量仅为冰山一角。

二、“保质、提级、稳供”是集采的中心思想

值得注意的是,此次《征求意见稿》提出了“保质、提级、稳供”的中心思想,明确中药饮片联采规则为“优质优价”、不以简单的降价为目的。针对跨区域标准不统一、中药(材)质量不稳定、价格波动大等行业痛点,山东互联网中药(材)交易中心打造了质控溯源、质量保险、合量议价、交易结算、仓储配送五大核心体系,并积极推动中药(材)流通统一大市场建设,进而实现全国范围内中药(材)供应的“保质、提级、稳供”,这也是《征求意见稿》的中心思想。

经笔者对21个中药品种进行研究,其原药材年用量在5万吨以上品种有: 黄芪、甘草2个品种,年用量在4~2万吨品种有: 党参、当归、山药、白芍、丹参、黄芩6个品种,年用量在2~1万吨品种有: 川芎、金银花、蒲公英、桔梗、麦冬、牡丹皮、白术7个品种,年用量在10000~4000吨品种有: 天麻、红花、太子参、黄连、地龙5个品种,只有水蛭一个品种年用量在千吨以下。本次联采覆盖的21个品种,原药材年用量在万吨以上的高达15个品种,市场份额占比大,经济地位重要,其饮片用量规模相对较大、且工业化完善、技术相对成熟,具备招采的基础条件,可以通过联采的方式以量换价,在一定程度上降低采购成本,保障用药需求。

上图:安徽亳州协和成药业常务副总王海涛陪同笔者考察其饮片厂

三、集采的实施中应该考虑平衡各方利益

中药饮片集采难度颇大,因此此前业内普遍认为,中药饮片不会被纳入集采之中。2021年发布的《“十四五”全民医疗保障规划》也明确表示,“公立医疗机构通过省级集中采购平台药品金额占全部采购药品的金额比例”,但中药饮片除外。而在此之前,由于中药饮片本身的特性,如质量参差不齐,从流通、保存到使用环节都缺乏管理和规范,业内普遍认为集采难度颇大,基本可以将中药饮片排除在外。但结果证明,“万物皆可集采”,现在中药饮片联合集采真的来了,一石激起千层浪,它对中药材行业的变革和中药材质量的提升,都将起到巨大的推动作用,也必然会引起中药饮片行业变革与众多的连锁反应。

据了解此次中药饮片联采是酝酿了很久的,此前中药饮片不纳入集采,可能有多方面的原因:

一是用药习惯与质量标准,由于我国地域宽阔、地理地貌复杂、气候变化差异大,对人体的影响直接;我国民族众多、饮食结构与生活习惯等都有诸多差异;我国著名老中医众多、医术流派各异精彩纷呈、其用药习惯不同对饮片炮制需求差异较大;从而导致我国中药饮片缺少统一的市场质量标准。

二是用量问题,中药饮片的用量往往受多种因素影响,医疗机构大多难以给出确定的用量,因为用量变化较大,采购计划很难固定。

三是中药饮片市场价格变化快变幅大,中药饮片来源大多是种植药材,归属于农副产品,所以受天气影响大,收成好时产量大,价格就会下跌,一旦受灾减产,价格就上涨,如果种植收益受影响,种植户会选择少种或不种,在这种情况下,容易影响原料的供给;在中药饮片厂端,过度的压缩成本可能导致药厂弃药而不做;在消费端,则需要在价格和用量上来满足消费者的需求。

所以在联采的实施中,如何找到一个符合各方利益的平衡点至关重要。最理想的状态是联采落地后,既能平衡中药材种植户与中药饮片厂的利益,又能在消费端满足消费者用药需求与价格需求。针对中药饮片需求数量与质量差异大、价格波动快波幅高、供应不稳定、生产流通市场不规范等状况,此次集采首选21种临床用量大的中药饮片,并由山东牵头探索开展全国首单中药饮片省际联采工作,笔者认为工作开展是稳健的,时机是成熟的。

上图: 安徽亳州沪谯药业饮片厂的工人正在精细加工枳壳片

四、此次集采竞争一定会非常激烈

中药饮片是国内中药产业三大支柱之一,早在2020年,中药饮片加工的市场规模就达到1782亿元,中国中药、云南白药、华润三九、红日药业、盘龙药业、香雪制药、太龙药业、九信药业等企业均涉及中药饮片研发生产。它们都几乎实现产业链条全覆盖,从中药材种植到中成药和中药饮片的加工,再到后续的物流和销售,他们的产业链条基本上是建全与完整的。其中,中国中药的中药饮片加工,是我国饮片行业的主要龙头企业。它于1997年成立,同年在港交所上市。今年上半年,中国中药的中药饮片业务的营收同比增长22%至8.41亿元,占总营收的14.23%。但是对于整个中药材饮片产业来说,由于饮片质量良莠不齐,饮片厂家分散和行业集中度低等一直是饮片行业的产业痛点。业内专业人士认为,此次中药饮片纳入联采有望撬动千亿饮片市场并带动产业洗牌。

但是由于最高限价明显高于目前市场实际交易价,所以对于中药饮片生产企业来说,其利润空间还是相当可观的。以黄芪为例,选货最高限价为108元(千克价下同),统货最高限价81元。而当前甘肃省陇西首阳药市,优质黄芪的价格在40~45元,黄芪(1.0筛以上的圆片)价格为50~55元,这个市场行情与集采方案最高限价差距较大,这也为投标企业留下了想象与竞争空间,但此次中药饮片集采方案里显示,最多只有50家企业入围竞价报价,但参与此次中药饮片集采的企业一定会不少,所以此次竞争一定会是非常激烈的。此次中药饮片联合集采虽然是刚刚开始,已经在中药材行业引起了众多热议,一石激起千层浪,未来对中药材行业的影响也会越来越大,尤其是对中药材饮片行业的冲击,将会形成滔天巨浪,甚至对中药材饮片产业的变革带来巨大的推动作用,这些内容笔者将在后续的文章中与大家共同进行探讨,敬请关注!

《习主席“四个最严”中药材行业落地思考系列》