摘要:随着国人消费水平的提高和饮食结构的改变,牛肉已成为百姓“菜篮子”的重要品种,但相较于猪肉,国人吃牛肉显然没那么自由。本文简要分析了牛肉产能不足的原因,并借鉴贵州肉牛产业发展的经验,提出对肉牛产业发展的一些看法,旨在为地方“牛经济”的发展提供方向。

一、 引言

近年来,有关牛肉的餐饮越来越受到人们的青睐,前有排队排到腿软的“八合里海记”潮汕牛肉火锅,近有以“马记永”“陈香贵”为首的兰州牛肉面品牌估值超过十亿元。自古以来,国人都以牛羊肉为“高大上”的肉类,《礼记》中曾记载“诸侯无故不杀牛,大夫无故不杀羊”,如武松那般去酒馆吃二斤牛肉的故事并不现实。随着人民生活水平的不断提高,国人的饮食结构也悄然发生改变,牛肉不再像过去那样“高冷”,但我国牛肉的供给却无法让国人实现牛肉自由。

自2020年以来,连续三年的中央“一号文件”都涉及牛羊,从2020年的“支持牛羊生产,引导优化肉类消费结构”;到2021年的“加快构建现代养殖体系,积极发展牛羊产业”;再到2022年的“加快扩大牛羊肉生产,推进草原畜牧业升级试点示范”;农业农村部更是为肉牛产业“量体裁衣”式的订制了行动方案。2021年4月20日,农业农村部印发《推进肉牛肉羊生产发展五年行动方案》(农牧发〔2021〕10号)(以下简称“《方案》”),《方案》指出“到2025年,牛羊肉自给率保持在85%左右;牛羊肉产量分别稳定在680万吨、500万吨左右;牛羊规模养殖比重分别达到30%、50%”。从官方政策文件的表述来看,肉牛产业已然是我国农业供给侧结构性改革的重点,但多重因素叠加让肉牛产业发展难以冲破桎梏。

近年来地方国资也开始谋篇布局肉牛产业,如长春城开农业投资发展集团有限公司制定了《百万头肉牛产业项目规划》,并斥资33亿元打造绿色循环肉牛产业示范园区;传统畜牧业大县宁夏海原为实现牛肉规模化、品牌化发展成立宁夏海原县肉牛产业发展集团有限公司。

二、 “牛市”有“牛势”

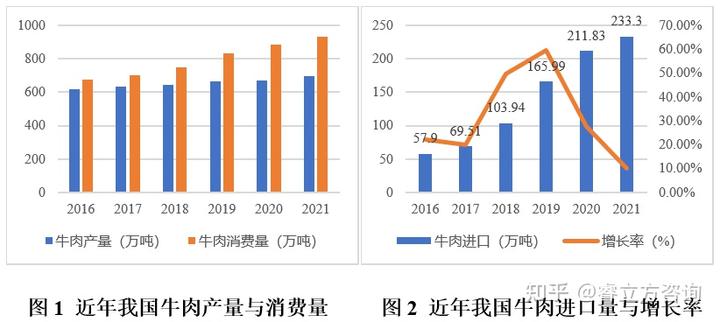

我国牛肉消费市场潜力巨大。据中国畜牧业牛业分会数据显示,2016-2021年国内牛肉消费量从673.8万吨930.0万吨,年复合增长率5.5%。人均消费量从4.88千克上涨到6.58千克,仍远低于阿根廷、巴西、美国、欧盟等牛肉消费领先国家人均消费量55、39、36、15千克,也低于邻国日本的人均消费量(10 千克)。然而和强劲的牛肉需求相比,我国肉牛养殖业却始终没有跟上时代的发展。在2016年时,我国的牛肉自给率还超过90%,到2021年,这一数字已降低至75%。据海关总署数据显示,2016-2021年,我国牛肉进口量从达到58万吨上涨至233万吨,年复合增长率达到26%,如果再加上从云南、广西等地进关的走私牛肉,这个数字很可能超过350万吨。进口牛肉在一定程度上可以弥补国内牛肉的缺口,但考虑到国人喜食鲜肉的习惯、食品安全、国际关系、新冠疫情等因素,进口冻牛肉无法替代国产鲜牛肉,提高牛肉自给率势在必行。

三、 “牛经济”缘何“牛”不起来

(一)“牛源红利”逐渐消失,“磨刀霍霍向母牛”制约产业发展

在上世纪八十年代之前,我国农业机械紧缺,役用牛是主要的耕畜,政府规定严禁宰杀母牛、种牛和青年牛。随着农业机械化的快速发展,使牛的役用价值逐渐退化,养牛农户越来越少,加之牛肉需求量稳步增加,价格不断攀升,私屠乱宰屡见不鲜,无论小牛、母牛都是直接屠宰卖肉,“磨刀霍霍向母牛”的方式也制约着产业发展。自2000年起,“牛源红利”逐渐消失,我国的肉牛养殖业一直在衰退。截至2019年底,国内母牛存栏约为3150万头,而2009年母牛的存栏已经达到了3200万头,10年间母牛存栏不增反降。国际上肉牛屠宰率的安全线为25%,根据国家统计局数据显示,2020年末,我国肉牛屠宰率仍在32%以上。

(二)肉牛养殖缺乏规模效应,饲养成本不断增加

相较于生猪养殖,肉牛养殖具成本高、周期长、风险大的特点,规模化养殖存在较高的门槛。在我国一般生猪养殖出栏的时间大约为5-7个月,而肉牛则长达12-24个月,一头肉牛从购买牛犊到出栏的成本普遍超过1万元。因此,我国当前的养牛模式依然以中小型规模养殖户为主,80%以上的养殖户养殖规模不超过10头,产业集中度低,无法形成规模效应。另一方面,近年来牧区草原退化严重,国家推行禁牧休牧轮牧和草畜平衡制度,农户养殖肉牛只能以投喂饲料的方式喂养,饲料开支使肉牛养殖成本明显增加,养殖积极性降低。

(三)种牛培育起步较晚,品质价格相较国外均处劣势

我国本土肉牛品种种类丰富,包括秦川牛、晋南牛、南阳牛、鲁西牛和延边牛五大良种黄牛,但相比于国际水平,我国种牛培育起步较晚,技术落后,实践经验较少,且长时间未受到重视,导致丰富的本土肉牛品种在繁殖能力、增重速度、饲料利用率、产肉性能、肉质口感等指标上同国外良种存在一定差距。美国、巴西、澳大利亚等国肉牛胴体体重普遍超过300千克,而2021年我国肉牛胴体重平均重量仅为257千克,这也导致了国产牛肉价格居高不下,进口牛肉即便附加关税,在国内市场却依然有价格优势。

(四)缺乏品牌营销推广,产品溢价能力较低

日本人整体食用牛肉的时间并不长,却已孕育出深厚的牛饮食文化,拥有世人皆知高溢价品种——日本和牛,并设计出与刺身、寿司、寿喜烧、日式烧肉等食用方法相搭配的牛肉等级和部位。地理标志农产品是特色农业中最具品牌价值的部分,代表着农产品高端化的发展方向,如“五常大米”“盱眙龙虾”“安吉白茶”等一系列农产品区域公用品牌早已耳熟能详,且价格不菲,而关于牛肉的“故事”显然讲得还不够多、不够好。

四、 “牛经济”的发展标杆

在贵州省,肉牛产业是巩固脱贫攻坚成果,全面推进乡村振兴的“牛鼻子”。以贵州省的关岭县为例,有超过5万人直接或间接地参与肉牛产业发展,在2020年3月,关岭县摘下了贫困县的帽子。

早在2016年,关岭县就提出“关岭牛三年振兴计划”,并成立了关岭牛投(集团)有限责任公司(以下简称“牛投集团”),在2018年,关岭县成功申报“关岭黄牛”地理证明商标和“关岭牛”国家农产品地理标志,牛投集团更是与盒马鲜生、左庭右院等知名商超、餐饮合作将关岭牛推向高端市场。

2020年3月,为做大做强贵州黄牛产业,在贵州省委、省政府的高度关心与支持下,贵州黄牛产业集团有限责任公司(以下简称“集团”)成立,集团是由省国资委批准成立的混合体制创新试点集团公司。集团致力于构建以“平台引领、统筹资源、加工提升、外联销售、配套物流”为核心的贵州黄牛产业链生态体系,推动贵州黄牛养殖、屠宰、加工、销售、物流等环节有机衔接,降低产业链综合运营成本,努力把贵州打造成富有地域特色的优质牛肉供应基地,打造“贵州黄牛——中国和牛”品牌,助推“黔货出山”。

集团以“小规模、大群体”的发展路线,在贵州省推广“龙头企业+合作社+农户”的养殖模式,分别在关岭、德江、黔西、六枝、思南、黄平、凤岗等县区与当地的城投或农投公司合资组建了9家项目公司,并整合省内外畜牧兽医技术人才和省市县专家队伍资源,成立了一家科技服务公司。此外还成立大方食品加工公司、关岭分公司,负责肉牛屠宰、分割加工、牛肉产品深加工、销售等。具体运作模式为:项目公司与农户签订协议,由村集体合作社组织农户种草养牛,将能繁母牛交给农户养殖,项目公司围绕种植基地投资建设牛场,科技服务公司提供从饲草料配方设计与加工、引种、繁育到饲养的全过程技术指导。然后由集团统一收购集中育肥、出栏、屠宰、加工。依托集团在全国搭建起大湾区、上海、两湖、成渝四大区市场网络,形成了稳定的经销商和零售商,逐步打开了中高端市场。集团在做大做强贵州肉牛产业的同时,也为促进农民增收,全面推进乡村振兴提供了强大助力。

五、 为“虎”添翼,“牛”转乾坤

如何让“牛经济”成为全面推进乡村振兴的“牛鼻子”,满足人民日益增长的美好生活需要,《方案》围绕提高基础母畜产能、推进品种改良、扩大饲草料供给等方面给出了具体方向。在笔者看来,推进肉牛产业的高质量发展,不能“眉毛胡子一把抓”,要有不同的发展侧重。

在产业基础薄弱的地区,特别是华东、华南等地,发展策略上要以增产增效为主。要依托邻近长三角、粤港澳大湾区巨大市场的区位优势,科学利用草山草坡和农闲田资源,加强草地改良和人工草地建植,扩大养殖规模,发展适度规模化养殖,增加肉牛存栏量,特别是母牛存栏量。政府相关部门需制定产业发展规划,明确目标任务和责任分工,在政策上重点对产业链前端给予支持。

在有一定产业基础的地区,发展策略上要以稳量提质为主。区域内的城投或农投类公司可效仿贵州,与龙头企业合作组建省、市、区县级肉牛产业集团,集聚各方优质资源,发挥混合所有制优势,在研发上要加大投入,可以从国外引进优质种公牛、育龄母牛,加强与科研院所、高校合作,提升育种、养殖水平,并推进牛肉精深加工,提高产业附加值,在政策上重点对产业链中端给予支持。

在产业基础较强的地区,发展策略上要以市场开拓、品牌营销为主。涉足肉牛产业的农投类公司应积极与盒马鲜生、Ole等大型高端连锁超市建立合作关系,并探索在一线城市和区域中心城市建设中央厨房,打造高端餐饮供应链体系,亦可以孵化以牛为核心的餐饮品牌。另一方面还需加强农产品区域公用品牌建设营销,政府应作为农产品区域公用品牌建设的引导者,要将农产品区域公用品牌发展列入当地经济社会发展的总体规划,加快推进农产品地理标志申报,企业需制定品牌发展专项计划,结合当地的文化与产品特色,深入挖掘品牌的内涵和潜在价值,并构建品牌推广和营销策划体系,提高产品溢价能力。

在市场需求不断增长以及政策红利不断释放的背景下,国内的牛肉产业面临着重要的发展机遇,“牛经济”或将成为巩固脱贫攻坚成果和助力乡村振兴新的增长点,愿国牛在虎年插上翅膀腾飞,“牛”转乾坤。