但短暂的欣喜之后,是更焦灼的思考。“小龙虾可能就不是个好生意”,一位业内很有分量的小龙虾品牌创始人私下对笔者说。“赚四月,平四月,亏四月”的营收僵局难以打破,可四个月赚全年的利润又叫人难以割舍。

供需矛盾尖锐、价格不稳定、季节性限制、消费习惯......在过去数年,小龙虾几乎把它所有的短板全面完整地暴露在餐饮人的眼前。

行业大盘在壮大,但两微一抖满屏飘红的盛况不在。2019年,“麻辣诱惑”折戟,关于“小龙虾行不行”的讨论声一浪高过一浪。

在情况更糟糕的2020年,是时候思考,是及时止损还是朝深处攻。

在笔者与小龙虾上下游从业者深度交流后,觉得小龙虾是一个从前端到终端都需要全面升级的行业,处处是坑,坑坑有钱,填一个就能赚一笔。

机会多多的空白市场

因为看见所以相信,当你看不见一个行业的未来时,就是你退场的最佳时机。

华东华南市场的火热让人误以为小龙虾已经迎来巅峰,当这个市场增速放缓时,又给人“不行了”的错觉。

近期的一场小龙虾交流会,笔者初闻小龙虾品牌“森虎”,直营加盟两手抓,专攻下沉市场,五年的时间在中心城市附近的郊区县市开了50家店,经营模式相当原始粗犷但活得十分精彩。

旺季时天天爆满,一家店三天能消耗五百件虾尾。目前恢复到正常营收的70%。

当一种原始的粗放经营模式还能够在市场上活得很好时,就说明风口未过,机会还在。

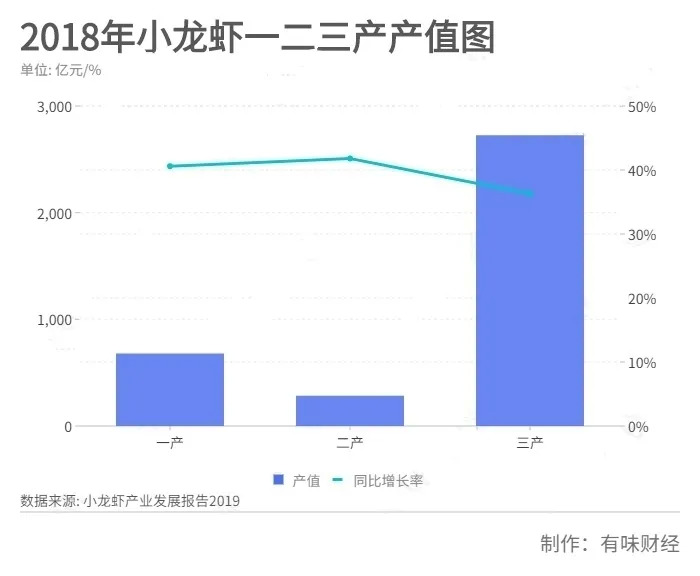

《小龙虾产业发展报告(2019)》显示,2018年小龙虾产业总产值达3690亿元,同比增长37.5%。一二三产分别同比增长40.6%、41.8%、36.3%。

数据正向发展,但是第一线的从业者对笔者说武汉、长沙的小龙虾市场占全国比重在下降,也就是说市场在向全国扩张,往下沉市场扩张。

与此同时,小龙虾市场并未出现一个全国性品牌,获得融资的文和友、堕落虾等只是区域品牌,品牌间也没有实现错位打击,高中低端分层不明显。

市场留给创业者的机会还有很多。

2020的主旋律:降价和进化

微调降价会成为今年的主旋律,但整个市场还是会处于平稳发展的状态.

上游,供需压力小,全年看产量稳定。主产区第一季度虽然出现了减产、降价的情况,但下游的需求同样在减少,供需关系还算平衡;由于一产养殖具有持续性周期性,又有延续性政策补贴(至少三年),全年来看产量较为稳定,并且有供大于求的趋势。

下游需求减少,做好内功,寻找机会。下游餐饮面临的主要问题还是爆减的客源,做好产品、寻求新的拓客渠道是当务之急。

加大行业交流,适度借助供应链平台、微信平台、电商平台进行销售,借助两微一抖加直播等方式盘活私域流量进行宣传售卖。虾互联的创始人告诉笔者他的外卖店和堂食店陷入了冰火两重天的状态,未来很长一段时间,外卖都会成为门店的发力点。

中游考验加大,品质成为竞争的关键。供大于求的情况出现会直接夹击二产加工业进化,哪家工厂的小龙虾分拣分级、产品加工、包装运输更胜一筹,哪家就能先活下来,质量成为制胜的关键。

2020年危与机一线之间,是黑马登场的好时机。

餐饮供应链发力点:规模和产品

“十年前,很少人相信夏天可以吃火锅,冬天可以吃冰激凌,所以,冬天吃小龙虾未必不会成为一种习惯。”

莲菜网创始人胡建强的一句话,引发了笔者的思考。假设结论成立,那同样具有极强社交属性的小龙虾与火锅相比,还差两个必要因素:

1、一条强有力的供应链

2、丰富多元的产品

火锅可以打破季节限制、逆转消费习惯的根本原因是火锅的供应链稳定,全年都能做到无差别生产,改变只是时间的问题。

但小龙虾受养殖方式、生长周期影响,做不到全年保质保量稳定供应,活虾一到冬季就减产,质量也会下降。

而冻虾虽然能够一定程度上弥补冬季供应的短板,但多局限于虾尾冻品,因为整肢虾作为餐饮的重中之重,由于技术缺陷导致品质下降,不得不被众多餐企放弃。

一位老板在尝试过众多国内供应链大厂的冻虾产品后告诉笔者:

“我们完全不排斥供应链加工产品,但前提是品质保障,现在看即使是最知名的供应链生产的整肢虾冻品,虾黄跟鲜虾虾黄也不在一个等级上。”

所以衍生出了两种情况,第一种全年供应小龙虾的餐厅旺季赚全年,淡季打秋风,第二种就像江苏的小龙虾馆夏做虾冬卖羊或湖北的小龙虾馆一到冬季就自动关店。

有货才能培育消费习惯,布局全球供应链,优化养殖生产技术是小龙虾扩张之路的必须攻克的环节,否则,小龙虾餐饮端想打破僵局很难。

小龙虾想要持续生存,还需要有多元的产品做支撑,火锅是单一形式,但它有多元食材做支撑,而小龙虾是单一食材,既没有多元产品也匮乏多元形式。

大众的认知还是红彤彤一盘虾,油焖蒜蓉十三香。小龙虾的产品研发依旧处于表层,一样的盘子一样的虾,换个味型就够了。但小龙虾要想获得更长久发展,产品类型还需要扩充。

呷哺呷哺出了全国首个小龙虾火锅,虽然没有取得巨大的成功,但是非常好的尝试。又比如靓靓蒸虾,切中了新鲜小龙虾味道甘甜,肉质松软的特点,很快就从油焖爆炒的重口市场中脱颖而出。

高品质小龙虾味道并不比大龙虾差,完全可以往料理级别发展,但是这个产品开发程度太低了,所以有很多可能性没有被看到。

关键就在于谁能找到并实现这些可能性。

小龙虾的超强业态也可能是食品零售

餐饮零售化,2020年最受餐饮人关注的话题之一。

数年前,头部企业就已经分出精力攻克零售化,今年,这一趋势就以火箭上升的速度冲破圈层,是稍有想法的企业都想拿下来的大饼。

小龙虾不仅社交属性强,娱乐休闲属性也同样强,看球赛、刷热剧、朋友小聚来点零食......它可以毫不违和地融进这些居家场景。

那么半成品、预制品、高品质零售食品都是未来餐饮零售的主要发力点。但真正的小龙虾全国性大企业很有可能出现在食品零售行业。

小龙虾VS鸭脖,乍一看有些古怪,但细思之下会觉得两者很像,原材料单一、产品线单一、餐饮零售属性极强。

其实早在2017年,周黑鸭就探索了这种可能,推出了“聚一虾”卤制品牌,但最终没能传来好消息。周黑鸭折戟的原因主要还是不完备的供应链、不被接受的卤制虾口味和高定价。

一个成熟的头部企业的每一个决定都是具有借鉴价值和启迪意义的,虽然周黑鸭失败了,但是至少它认可了小龙虾食品零售化的可能性,并愿意斥巨资来探索。

而三年后,这种可能性正在被无限放大。如果有企业能攻克周黑鸭踩过的坑,未必不会成功。

有味有话说:如果零售崛起,那么虾源争夺战会更加激烈,零售企业大批收购会冲击到部分中小型餐企的利益。“蛰伏-爆火-平静”是任何品类都逃不过的发展历程,但生命力强弱通常会在平静期得到验证。

疫情犹如一道滤网,已经筛了一批竞争者,未来,冷淡的市场对效率和产品的要求会越来越高。小龙虾市场此刻正处在一个潜龙时期。