陕西调查

2021年第11期

总第694期

2020年,陕西省委省政府积极采取提振措施,统筹做好疫情防控和畜牧业生产,取得积极成效,尤其是生猪集中化生产程度不断提高,存、出栏量均接近常年水平,产能恢复明显。

一、 主要畜禽生产情况

2020年,全省猪、牛、羊、禽四类肉总产量106.4万吨,较去年同期下降2.2%。其中猪肉产量为77.7万吨,占全省肉产量的73%。

2020年陕西主要畜禽产量 单位:万吨

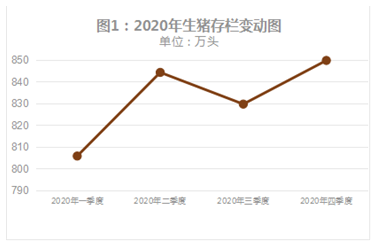

(一)生猪生产恢复显著,存栏量接近常年水平

截至四季度末,全省生猪存栏849.8万头,同比增长6.8%,其中,能繁母猪存栏81.9万头,同比增长9.3%。全年累计出栏生猪984.8万头,同比下降5.0%。

一是在市场拉动和政策推动作用下,养猪场(户)补栏增养的积极性高,生猪生产恢复较快。据省农业农村厅数据显示,牧原、温氏、新希望等龙头企业在我省设计布局生猪产能超过2000万头。《农业农村部生猪稳产保供专刊》显示:截至11月末,陕西生猪存栏恢复程度仅次于安徽、宁夏、新疆、山西,居全国第五位。

二是生猪出栏加紧恢复,全年供应仍有缺口。受非洲猪瘟疫情影响,全省生猪生产在2019年下半年受到较大冲击,年出栏量1036.6万头,为近十年来最低。2020年年初新冠肺炎疫情影响导致部分生猪养殖企业出栏受阻,全省一季度生猪出栏318.6万头,同比下降23.4%,下半年,随着疫情得到控制,生猪出栏步伐明显加快,三季度全省生猪出栏177.9万头,同比增长11.8%,单季度出栏增幅年内首次转正,全年累计出栏984.8万头,同比下降5.0%。

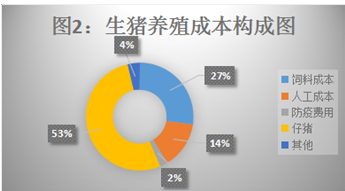

三是生猪养殖门槛提高,散户缩减,集中规模化趋势明显。据农业农村部预测:2020年全国生猪养殖规模化率达到57%左右,比2019年提升4个百分点,大大高于常年2个百分点的速度。非洲猪瘟疫情过后,养猪成本陡增,从自繁自养成本构成看(见图2),主要成本仔猪、饲料、人工、防疫等费用全面上涨。其中仔猪价格从2019年1月份25.6元/公斤一路上涨至2020年8月份147.2元/公斤,上涨了5倍。饲料和人工费用上涨幅度也较为明显,其中玉米价格全年上涨29.5%;人员工资同比上涨20%—50%;防疫费用同比上涨10%—30%。叠加环保、土地等制约因素,生猪养殖门槛抬高,风险增大,基本已经成为资金和技术密集型产业。大型养猪企业利用管理和产业链优势最大可能降低成本,加速扩张步伐,部分小散户则逐渐丧失成本优势,要么退出市场,要么选择代养模式生存。

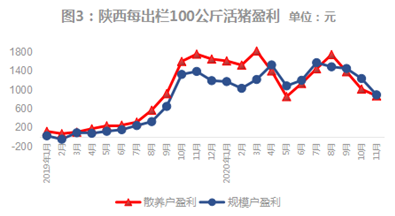

四是活猪价格继续保持高位运行,养殖收益丰厚。我省每公斤活猪价格2019年8月站上20元关口,短短两个月突破30元,此后除2020年5月、9月短暂回调外,其余月份均维持在30元之上,全年同比涨幅约为60%。全年猪粮比价最高时接近18:1,养殖利润非常可观。据省农业农村厅数据显示:每出栏100公斤活猪,2019年散养户和规模户分别盈利645元和461元,2020年则分别盈利1342元和1258元。(见图3)

五是生猪养殖结构和盈利模式有新变化。在利益驱动下,2020年,全省增加很多生猪繁育基地,原有养殖场(户)也通过不断增加仔猪、种猪养殖比例,以实现利润最大化。调研发现:由于仔猪生产周期短、价格高,一些养猪场(户)调整养殖结构,追求短期高回报,从而以出售仔猪和种猪为主。同时,大部分以育肥为主的养殖场(户)则通过适当延长饲养周期或二次育肥,以提高生猪出栏重量来增加养殖收益。

(二)牛羊养殖继续保持平稳较好发展态势

截至四季度末,全省牛存栏151.2万头,同比增长0.7%,全年累计出栏58.8万头,同比增长2.2%;羊存栏871.7万只,同比增长6.9%,全年累计出栏616.8万只,同比增长4.7%。牛肉和羊肉产量同比分别增长2.4%和5.0%。

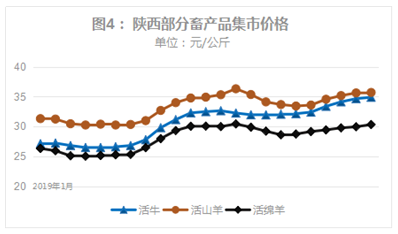

牛羊养殖效益持续“高、稳”态势,全省活牛、活山羊价格一直维持在每公斤30元以上的高价位(见图4),每出栏500公斤肉牛,养殖户至少盈利3000元,11月份创出新高达5000元,每出栏30公斤肉羊,养殖户至少盈利300元,最高为一季度达500元。

推动我省牛羊生产稳中向好发展的因素,一是居民肉类消费进入转型升级阶段,对牛羊肉的消费需求持续增长,尤其是去年以来猪肉价格大幅上涨,部分消费者选择营养价值更高的牛羊肉作为替代品,消费促进生产;二是我省自然条件优越,饲草资源丰富,部分地区有长期养殖和消费牛羊肉的历史,养殖经验丰富,市场基础好,利润有保障;三是政策、资金扶持力度大。近两年我省持续推进千亿级奶山羊产业建设,从政策和资金层面支持有条件的乳品加工企业、规模养殖场、种羊场扩大良种规模,并加大陕西羊乳品牌宣传推介,奶山羊产业快速发展。

(三)蛋鸡、肉鸡结构有所优化,肉禽养殖效益可观,禽蛋价格逐渐回调

截至四季度末,全省活家禽存栏7738.3万只,同比下降0.3%,全年累计出栏6518.4万只,同比增长3.1%。禽肉产量同比增长1.5%,禽蛋产量增长0.2%。

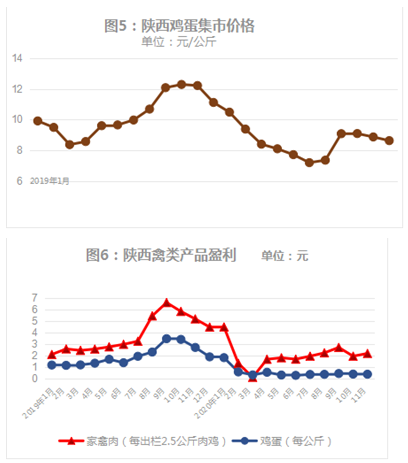

我省多年来以蛋鸡养殖为主,占比超过90%,鸡蛋常年输出外省。经过2018、2019年一波高行情之后,2019年三季度起,蛋禽养殖利润从高位逐渐回落,加之新冠疫情对消费的不利影响,2020年,禽蛋价格在疫情期间遭遇断崖式下跌,市场行情极其低迷(见图5)。但由于禽肉对猪肉一定的替代性,市场需求稳步增加,价格一直维持在每公斤20—25元之间,养殖效益可观。

据农业农村厅数据显示,2020年每公斤鸡蛋盈利由1月份的1.79元跌至从6月份的0.25元,部分养殖户逐渐调整养殖结构,从三季度开始,鸡蛋价格逐步回升,盈利状况缓慢好转,每公斤盈利稳定在0.35元以上(见图6)。

二、畜牧业发展存在问题

(一)总体发展不大不强

目前,无论是从出栏、产量数据方面看,还是从牧业产值、增加值方面看,我省畜牧业发展在全国都处于中等偏下水平,整体实力不强,规模化、产业化率不高,加工制造业不发达,产业链条不完整不发达,本土知名企业和品牌较少。

(二)应关注龙头企业大范围布局引发的一系列问题

从去年下半年开始,牧原、新希望、圣农、温氏等知名养殖业龙头企业开始密集布局西部地区,我省各地市纷纷落地一批以生猪繁育为主的规模养殖场,一时间,推动我省生猪存栏恢复速度位于全国第一阵营。对于龙头企业布局我省这一现象,应关注几个问题:一是龙头企业垄断地位造成的中小养殖户利益受损问题,尤其是对于有长期养殖传统的一些市县的农民养殖收入保障问题;二是龙头企业占地问题,尤其是在市场行情出现下跌时,要避免只占地而不产出或少产出的问题;三是企业利用垄断地位和掌握的较为全面的市场信息进行价格垄断问题;四是各地引进大型企业,会否出现产能过剩或者“一哄而起、一哄而散”的问题。

三、对策建议

(一)强化政策保障

落实用地政策。各地政府要将畜禽养殖用地纳入国土空间规划,合理安排新增养殖用地空间。简化养殖用地备案手续。鼓励利用农村集体建设用地和“四荒地”(荒山、荒沟、荒丘、荒滩)发展畜牧业。

加大财政支持力度。加大资金统筹力度,重点支持畜禽养殖基地县、良种繁育推广、粪污资源化利用、病死畜禽无害化处理、公共品牌宣传推介以及龙头企业扩大再生产贷款贴息等。积极争取中央项目资金支持,加大市县财政投入,着力改善畜牧业高质量发展的设施设备条件。

强化信贷保险支持。创新金融信贷产品,加大对畜牧业发展的信贷支持。落实国家生猪政策性保险,增强抵御市场风险、疫病风险和自然灾害的能力。发挥财政资金引导作用,建立多元化投融资机制。

加强信息引导服务。推进“数字畜牧”工程建设,充分利用大数据等现代技术,加强畜牧业生产预测预警,指导合理安排生产,促进畜产品均衡上市,防止畜产品价格大起大落。发挥舆论导向作用,正确引导畜产品健康消费,扩大消费需求,推动畜牧业持续发展。

(二)加快构建现代畜牧产业体系

培育壮大龙头企业。坚持“外引内联、扶优扶强”,发展壮大一批链条长、实力强、机制新、能引领产业发展的畜牧业龙头企业,带动产业提质增效。优化营商环境,进一步引进国内外行业领头企业来陕投资发展畜牧业,推动一二三产融合发展。

培育新型经营主体。坚持政策引导、典型示范,培育家庭牧场、专业合作社、产业联盟、社会化服务组织等新型农业经营主体,为畜牧业高质量发展注入新生动能。

大力发展畜牧加工业。依托优势畜产品主产区,大力发展加工业,提高加工转化率和附加值。支持养殖、屠宰加工企业延伸产业链,加快构建种植、养殖、屠宰、加工、配送、销售一体化经营。

健全畜产品流通体系。支持大型畜产品加工企业自建或联建冷链仓储物流设施,培育一批畜产品冷链配送物流企业,推进畜产品冷链运输、冰鲜上市,加快猪肉供应由“调猪”向“调肉”转变。落实畜禽及其产品运输绿色通道政策。鼓励畜产品加工营销企业开展农超、农社对接和线上线下融合发展,开拓销售市场。