2022年各企业业绩冰火两重天,牧原股份预盈120亿-140亿元,正邦科技则预亏110亿-130亿元。导致业绩分化的原因是多方面的,但根源还是由各个养猪集团的生产成绩决定的,那目前各大企业的成绩对比情况如何,我们结合15家上市企业最新数据盘点一下。

PSY水平PK,神农集团拔得头筹

众所周知,决定养殖效益的第一要素是多生,也就是PSY水平。近两年,各个企业在应对非瘟上已经得心应手,PSY水平也水涨船高,已经达到或超过非瘟前的水平。

从各企业数据来看,神农等11家企业的PSY水平都在20以上,但是整体差距不小,从20到28不等,按照水平高低可分为三个梯队。

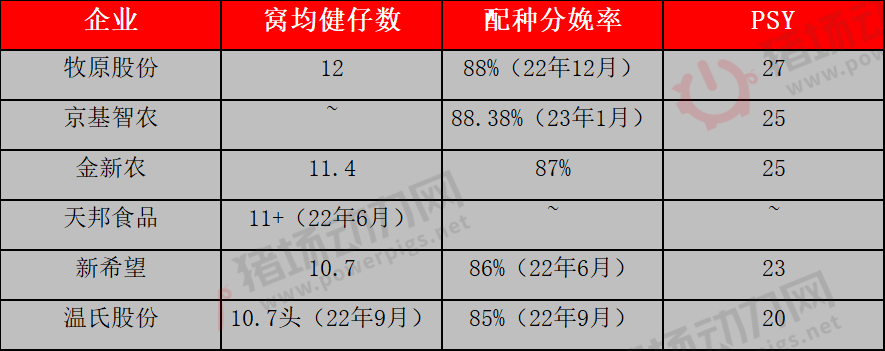

第一梯队从26到28,包括神农集团和牧原股份,作为云南省第一家养猪上市猪企,神农集团近几年发展迅速,其在2023年春季交流会上透露,2022上半年PSY27,第三季度PSY在28+,全年PSY接近28,并且还有增长空间;牧原股份也在本月透露,目前PSY在27左右;另外,唐人神去年6月曾透露其丹系种猪PSY可达28头以上,但未透露整体水平。

第二梯队从24到26之间,主要包括京基智农、金新农和立华股份,其中京基智农和金新农均以25排名第四,从养鸡跨界养猪的立华股份则以24紧随其后。

第三梯队从20到24之间,包括养猪“二哥”和“三哥”,其中新希望、天康生物、大北农均为23,东瑞股份22,温氏股份以20无奈“垫底”。

再看决定PSY的窝均健仔数和配种分娩率数据,其中窝均健仔数从10到12不等,牧原股份以12头排名第一,温氏股份以10.7头排名末端;配种分娩率则在85%到88%之间,京基智农以88.38%排名第一,温氏股份同样以85%排在最后。

成活率PK,企业间差距不大

少死是影响养殖成绩的第二要素,也就是成活率,包括仔猪、育肥和全程成活率,从公布全程成活率数据的8个企业来看,各个企业的水平差距不大,基本是从85%到88%不等。

具体来看,华统股份以88%排名第一,领跑一众养猪集团值得关注;其次是京基智农以87.72%排名第二,牧原股份和金新农都已86%排名第三;另外温氏股份、神农集团、东瑞股份都为85%;值得一提的是新希望上次对外公布全程成活率数据是去年7月份,当时指标为82%,与其他企业相比有一定差距。

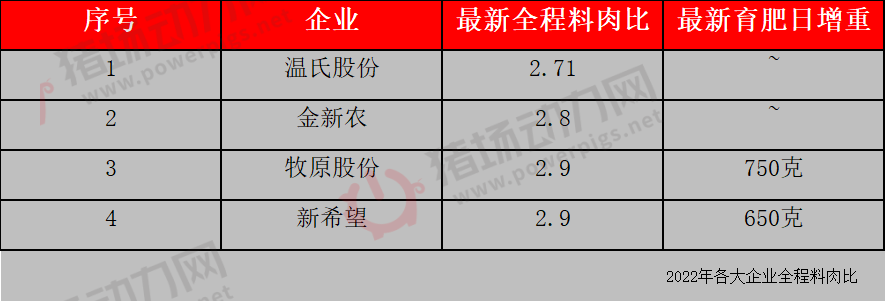

料肉比PK,温氏股份领跑

快长是影响养殖效益的最后一个因素,可惜的是公布该数据的企业数量并不多,从已公开数据来看,目前企业各个养猪企业全程料肉比在2.7到2.9之间,其中温氏股份以2.71排名靠前,其次是金新农的2.8,牧原股份和新希望都是2.9.

成本终极PK,牧原股份独一档

“多生,少死,快长”,是行业公认影响企业业绩的三大要素,综合下来就是各企业成本的差异化,再由成本差异化带来业绩的差异化。

从11家公布最新养殖成本的企业数据来看,各企业成本差异明显,大致也可以分为三档。

第一档为8元以下,目前只有牧原股份,其最新养殖成本低于7.75元/斤,从PSY、成活率、料肉比这三个要素分析,牧原目前的主要优势在于前2个,在行业均处于前列;从料肉比来说,牧原和其他企业相比并不占优势,最终形成的成本优势可能来源于饲料采购成本。

第二档企业成本为8到9元之间,其中温氏以8.05元稳居第二,神农集团8.3元排名第三,新希望、京基智农、天康生物、大北农成本也在此区间。

第三档企业包括天邦食品、东瑞股份、华统股份和傲农生物,目前养殖成本在9元以上,与牧原、温氏等企业相比,差距比较大。

仔猪成本是影响养殖成本的一个重要因素。根据各企业数据来看,目前牧原断奶仔猪成本最低,为320元/头。

其次为天邦食品和温氏股份,断奶仔猪成本为360-370元/头。

接下来是新希望和金新农,其中新希望1月最新成本为410元/头,已较2021年底下降100元/头。

断奶仔猪成本较高企业为天康生物和傲农生物,目前为450元/头左右。