某企业进口的陶瓷基板类产品有几种不同的成分,分别为氧化铝、氮化铝、氮化硅以及氧化锆等,下面以氮化铝为例,对产品进行介绍。

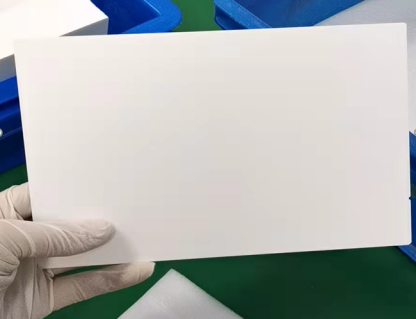

商品名称:氮化铝陶瓷基板(图一)

(一)商品描述:

该商品为氮化铝陶瓷基板,规格尺寸为136*191*0.634mm,材质为陶瓷制(莫氏硬度8),如图一所示。申报单价15美元/片,加工工艺为投料-研磨-混料搅拌-一次挤压成型-二次挤压成型-高温烧结-锤炼-二次烧结-外观检测-分级-成品检测-成品包装并出货。主要用于覆铜陶瓷基板,进口后将铜箔直接烧结在陶瓷板表面而成的一种电子基板,对芯片具有良好的热循环性、高机械强度、高导热率、高绝缘性和大电流载流能力。

图一 氮化铝陶瓷基板实物

(二)氮化铝陶瓷基板性能技术参数要求:

密度≥3.25g/cm3

导热系数≥170W/m.k

表面粗糙度0.32μm

抗弯强度≥400MPa

线膨胀系数4.6ppm/K(TYP)

击穿电压20Kv/mm(TYP)

介电常数9.0(TYP)

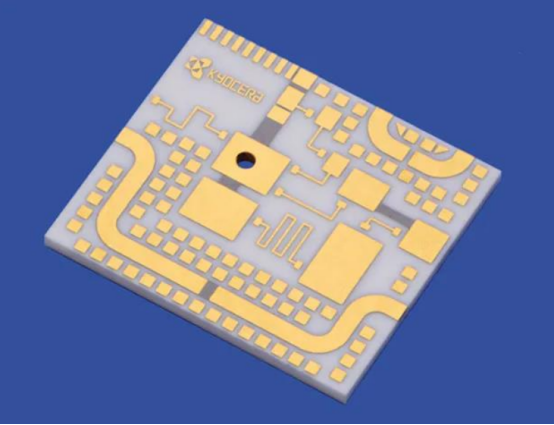

(三)进口后后续生产工艺流程:

材料清洗-铜片氧化&铜片和瓷片一起烧结键合-图形转移并蚀刻成形-表面再处理(铜表面镀处理)-激光切割-检验包装出货。如图二所示为后续加工好的商品。

图二 经后续生产工艺后的商品

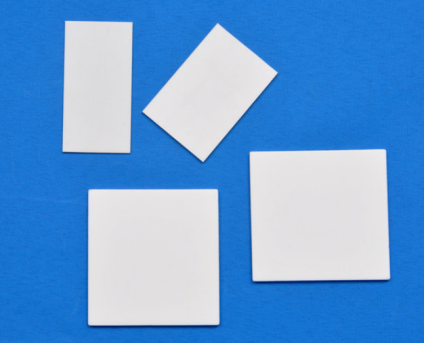

三、陶瓷基板在贸易领域问题

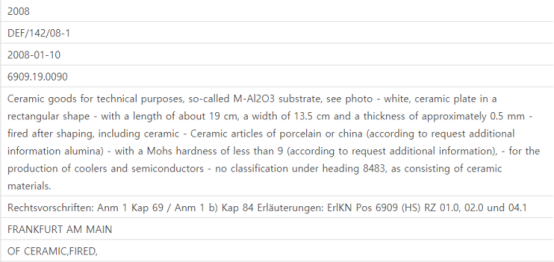

因其进口状态为长方形的片状陶瓷基板(如图三所示),从外观无法判断是否属于专门技术用途的陶瓷制品,故目前海关建议企业按照其他陶瓷制品归入品目69.14。

图三 陶瓷基板 的报验状态

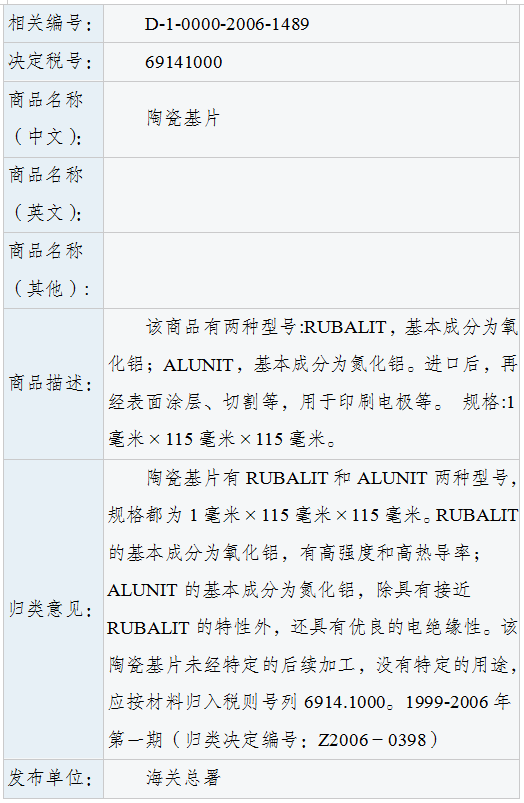

主要参考思路是海关归类决定D-1-0000-2006-1489(见表一)

表一 本国的相关归类决定

但是,作者对海关认定的商品归类结果持保留意见。虽然上述归类决定里提到了“该陶瓷基片未经特定的后续加工,没有特定的用途”,但是,该描述值得商榷,其实陶瓷基片的用途应该是明确的,就是用于电子行业。可以从陶瓷基板的加工工艺(投料-研磨-混料搅拌-一次挤压成型-二次挤压成型-高温烧结-锤炼-二次烧结-外观检测-分级-成品检测-成品包装并出货)、性能指标要求(密度、导热系数、表面粗糙度、抗弯强度、线膨胀系数、击穿电压以及介电常数等)、申报的单价(价格较高)以及该企业的上下游的供应商(陶瓷基板的选材、制造工艺是属于一种技术含量非常高的产品,目前全球主要由三家境外企业可以生产(包括日本Maruwa Co.,Ltd、德国Ceramtec Gmbh以及马来西亚MARUWA(MALAYSIA)SDN.BHD),下游主要给车企、半导体生产行业生产)等诸多因素综合考虑,产品已具有专门技术用途的特征,从以上分析可知,上述片状陶瓷基板归入品目69.09项下更合理。另外,还可参考欧盟对于此类产品的归类决定。(见表二)

表二 欧盟的相关归类决定

上述产品描述为技术目的的陶瓷制品,材质为氧化铝,白色矩形陶瓷板 ,规格为长度约19厘米,宽度约13.5厘米,厚度约0.5毫米-成型后烧制,莫氏硬度小于9,用于生产半导体器件。

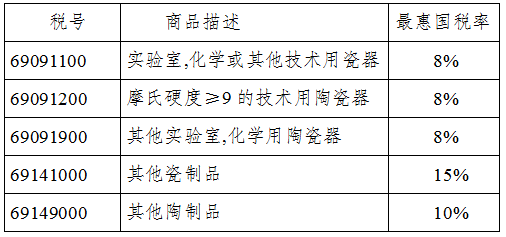

表三 品目69.09与品目69.14之间税率的比较

四、相关建议和引发的思考

(一)相关建议:因存在归类争议,目前企业承担着较高的关税,特别是在美国加强对我国的一系列芯片出口管制措施的大环境下,又加大了企业的负担,从而制约了整个行业的发展。所以,建议将此类产品"陶瓷基板"调整到品目69.09项下,甚至可以在品目69.09项下单独增列一个子目,从而解决功率半导体领域 “卡脖子”的问题,以鼓励和支持此类高新技术企业的发展。

(二)引发的思考:据统计2021年全球氮化硅陶瓷基板市场规模在4亿美元左右,在新能源汽车等终端市场需求推动下,中国已经成为全球重要的氮化硅陶瓷基板消费国,国内产品主要依赖进口,国内市场规模从2017年的0.27亿美元增长至2022年的1.30亿美元。

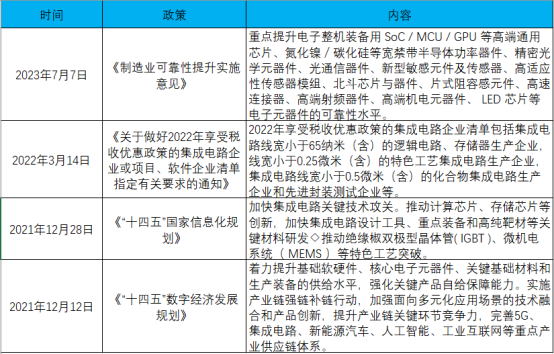

进几年国家层面也出台一系列政策鼓励和支持半导体芯片行业的发展,比如《制造业可靠性提升实施意见》、《关于做好2022年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》、《国务院关于印发“十四五”数字经济发展规划的通知》等国家产业政策的支持。

表四2021-2023中国半导体行业发展相关国家政策规划汇总

在国家层面如此大力度的支持背景下,陶瓷基板进口需求量逐年在提升,陶瓷基板作为半导体器件重要且不可或缺的组成部件,如果能从源头上给到国内相关生产型企业实实在在的税收优惠,减轻企业的税费负担,可以有效的促进我国在“数字与信息领域”的发展,从而提升我国在世界上的国际地位。

北京报关协会服务指引