2023年下半年以来,创新药领域热度不减。

其中,礼来和诺和诺德的减肥药对创新药的刺激最大,因为对应的下游需求巨大,创新药企业一旦实现突破就能获得非常不错的业绩弹性,像常山药业、翰宇药业、双鹭药业等才会被格外关注。

而在阿尔茨海默症领域实现创新药突破的通化金马,因为药物的稀缺性和市场需求的空间大,市值三月翻了4倍。

除此之外,像专注肺癌的艾力斯、专注升白药物的吉贝尔、肝病的福瑞股份、专注失眠障碍等京新药业等,在细分领域存在创新药物突破的企业,估值也都有强劲的提升。

我们关注创新药,绝大多数都集中在自身的需求上,但还有一个行业也对药物有巨大的需求,那就是养殖行业,典型的就是养猪、禽类养殖。

动物药物不但需求大,也具备极强的技术要求,像非洲猪瘟到现在都没有有效的预防药物落地。面对巨大的市场需求,先发企业依然会享受很高的研发红利。

这其中,普莱柯就是典型的一个。

那么,普莱柯是做什么的?

普莱柯是动保行业的龙头企业,专注兽用疫苗、兽用药物和宠物药物的研发生产。目前公司具备猪用、禽用共50余种生物制品和200多种化学药品,几乎涵盖了主流的动物需求。

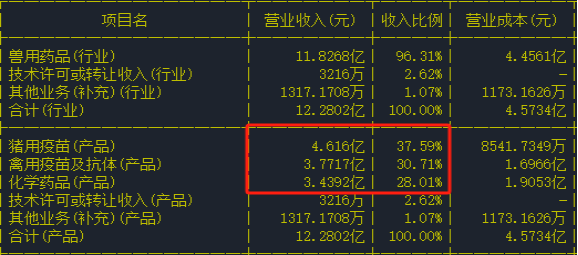

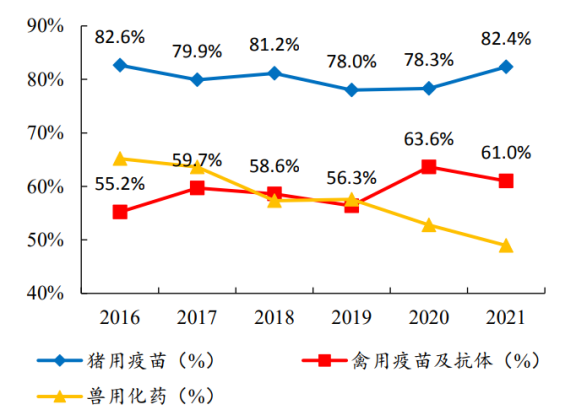

从公司2022年营收结构看,猪用疫苗营收占比37.6%,禽用疫苗营收占比30.71%,化学药品占比28%。这其中,猪用疫苗不但营收占比最高,毛利率也是最高的达到81.5%,是公司核心利润来源。

其中,普莱柯和参股公司中普生物生产的高致病性禽流感和口蹄疫疫苗,是目前禽类和养猪市场规模最大的单品。

那么,动保领域面临的市场环境如何?

我们看行业,还是落脚到供给和需求上。

动保领域,像动物疫苗、动物药物等依然具备很高的技术壁垒,并且要求越来越高。

供给端看,2020年4月,新版兽药GMP发布,全面提升了兽药生产质量管理,2022年5月,《关于组织开展新版兽药GMP实施情况清理工作的通知》,对不合格药企进行了全面清出,数据显示,到2022年7月登记的兽药企业已经不足1000家,40%的企业被淘汰掉,行业集中集中度像龙头企业靠拢。

需求端看,近两年猪、禽类养殖规模化养殖加大下,对强制免疫的渗透进一步强化,2022年《国家动物疫病强制免疫指导意见(2022—2025 年)》印发,有望加速推荐高致病菌疫苗的接种,对动物疫苗和药物的需求是增长的,龙头动保企业存在成长空间。2021年我国兽药市场规模就达到了686亿元,2025年有望超过800亿元。

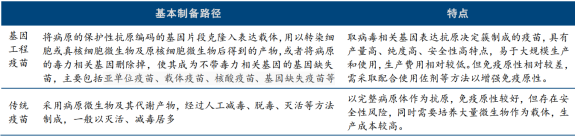

并且,基因工程疫苗由于具备独特的优势,会逐步替换掉传统疫苗。

我们都知道,养猪和禽类养殖具备非常明显的周期性,到现在猪周期依然没有走出底部。

那么,对动保类企业影响如何?

养殖企业周期性是非常明显和非常强的,从牧原股份、新希望、益生股份等巨大的利润波动上就能看出来。

但是,对于动保行业尤其是普莱柯来说,周期性并不明显,并且通过产品结构优化已经具备抗周期性。

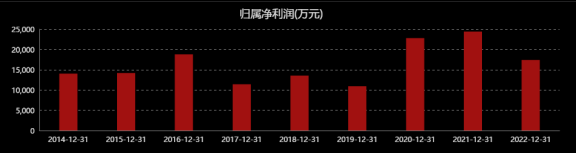

从普莱柯近年来润来看,整体是稳定增长的,猪周期底部的时候有影响,但是对利润影响不大,在2023年猪周期低迷下,公司前三季度实现净利润1.79亿元,同比增长39.8%,明显已经逆周期。

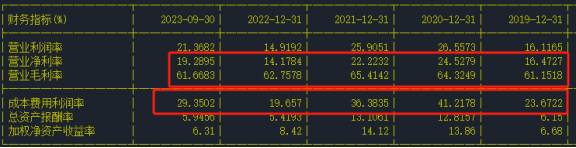

从公司毛利率上也能明显的看出来,猪周期由于价格的大涨大跌对应的是毛利率的大涨大跌,而普莱柯近几年毛利率一直稳定在60%以上,没有收到影响。影响利润的只是结构性的费用管控,今年前三季度成本费用利润率走强,费用管控能力也得到提升。

那么,公司未来看点在哪?

普莱柯目前已经展现出抗周期的特性,并且公司有两块能增强业绩弹性。

第一,非洲猪瘟疫苗。

非洲猪瘟(ASFV)是一个非常复杂的病原体,目前依然没有揭示其感染和致病机制,所以也没有研制出有效的疫苗来应对。但是非洲猪瘟的影响是巨大的,养猪企业对非洲猪瘟疫苗的需求是非常皮切的。

目前我国非瘟疫苗研发主要有减毒路线、亚单位路线和载体路线三种方向。

而普莱柯已经和哈兽研和兰兽研展开合作,分别在减毒和亚单位路线进行研发。

就在2023年12月份,普莱柯称,公司合作开发的非洲猪瘟亚单位疫苗已按照应急评价的首次专家评审意见完善了相关报资料并再次提交审核,可见其非洲猪瘟的疫苗进展还是非常快的,具备研发的先发优势。

从目前数据来看,非洲猪瘟疫苗一旦上市,市场规模有望达到100亿元,如果被强制免疫接种的话,空间还会进一步提升。这也是普莱柯未来业绩释放的关键点。

第二,宠物疫苗。

就在12月6日,普莱柯公告称,公司联合研制的猫三联灭活疫苗通过了应急评价。适应症是猫泛白细胞减少症、杯状病毒病、鼻气管炎,属于国家重大动物疫病应急处置所需的兽药。

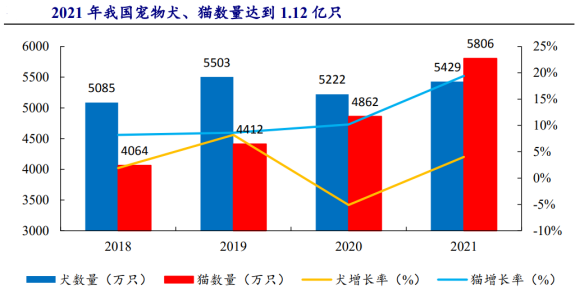

之所以这么紧迫,在于我国宠物市场增速非常的迅猛。早在2021年我国城镇犬猫数量就达到了1.12 亿只,增速超过两位数,典型的成长赛道。

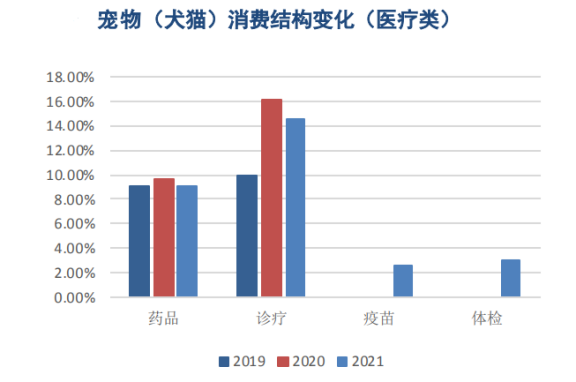

这其中,对应的宠物医疗市场也在快速增长,《2021年中国宠物行业白皮书》数据显示,宠物医疗的市场份额从2019年的19%增长到了2021年的29.2%,2021年宠物用药品规模达到130亿元,2015年以来年复合增速高达15%。

但是即便这样,2021年犬猫的免疫率还不足 50%,尤其是对疫苗的接种率依然非常低,这句具备了极强的渗透空间。

但是在宠物疫苗方面,却被海外垄断,国内企业仅能够生产狂犬病、犬二联、犬四联等犬类疫苗。像猫三联疫苗,目前国内尚无厂商能够生产,完全被海外垄断,国产化替代刻不容缓。

此次普莱柯的猫三联疫苗取得突破,有望实现进口替代,收获份额和渗透率的双重红利。

另外,公司在研产品储备也很多,都是未来的成长点。

所以,普莱柯在周期性很强的养殖行业,已经体现出来抗周期属性,并且猪瘟疫苗和猫三联疫苗增强未来业绩弹性,有望打开成长空间。

最后,别忘了点“在看”。

您的在看,是我创作的动力。

给大家推荐个优质的公众号「龙头先锋官」在这里,读懂主力与龙头!对龙头股感兴趣的朋友可以关注一下。