2019年我国小龙虾产业继续保持较快发展,养殖面积和养殖产量再创新高,初级加工高速发展,精深加工不断拓展,消费市场保持火爆,全年供需两旺;但在产业整体继续扩大发展的同时,价格出现较大波动。总体来看,小龙虾产业未来的发展潜力仍然巨大,但随着产业规模越来越大,加强问题研判、及时提出预警、防止大起大落的需求显得越来越迫切。为促进我国小龙虾产业健康稳定发展,在农业农村部渔业渔政管理局指导下,全国水产技术推广总站、中国水产学会组织编写了中国小龙虾产业发展报告(2020),报告重点对2019年度我国小龙虾产业发展状况进行了梳理,全面分析了产业当前的形势和任务,总结各地发展经验和特点,预测发展形势,提出发展建议。

一、产业规模

据测算,2019年中国小龙虾产业总产值达4110亿元,同比增长19.28%(未包括港澳台统计,下同)。其中,小龙虾养殖业产值约710亿元,以加工业为主的第二产业产值约440亿元,以餐饮为主的第三产业产值约2960亿元,分别同比增长4.11%、55.48%和8.54%。第二产业占比增幅较大,第三产业产值占总产值的72.02%,小龙虾产业是由消费主导的渔业融合型产业。

二、小龙虾养殖业情况

2019年,我国小龙虾养殖总产量达208.96万吨,养殖总面积达1929万亩,与2018年相比分别增长27.52%和14.80%,增幅有所回落。按养殖模式分,小龙虾稻田养殖占比最大,产量为177.25万吨,养殖面积1658万亩,分别占小龙虾养殖总产量和总面积的84.82%和85.96%,占全国稻渔综合种养总产量和总面积的60.46%和47.71%。从全国来看,五个小龙虾传统养殖大省继续保持增长,浙江等起步较晚的省份也开始加速发展,小龙虾养殖业整体快速增长势头不减。

(一)养殖产量

1.按省份排名情况

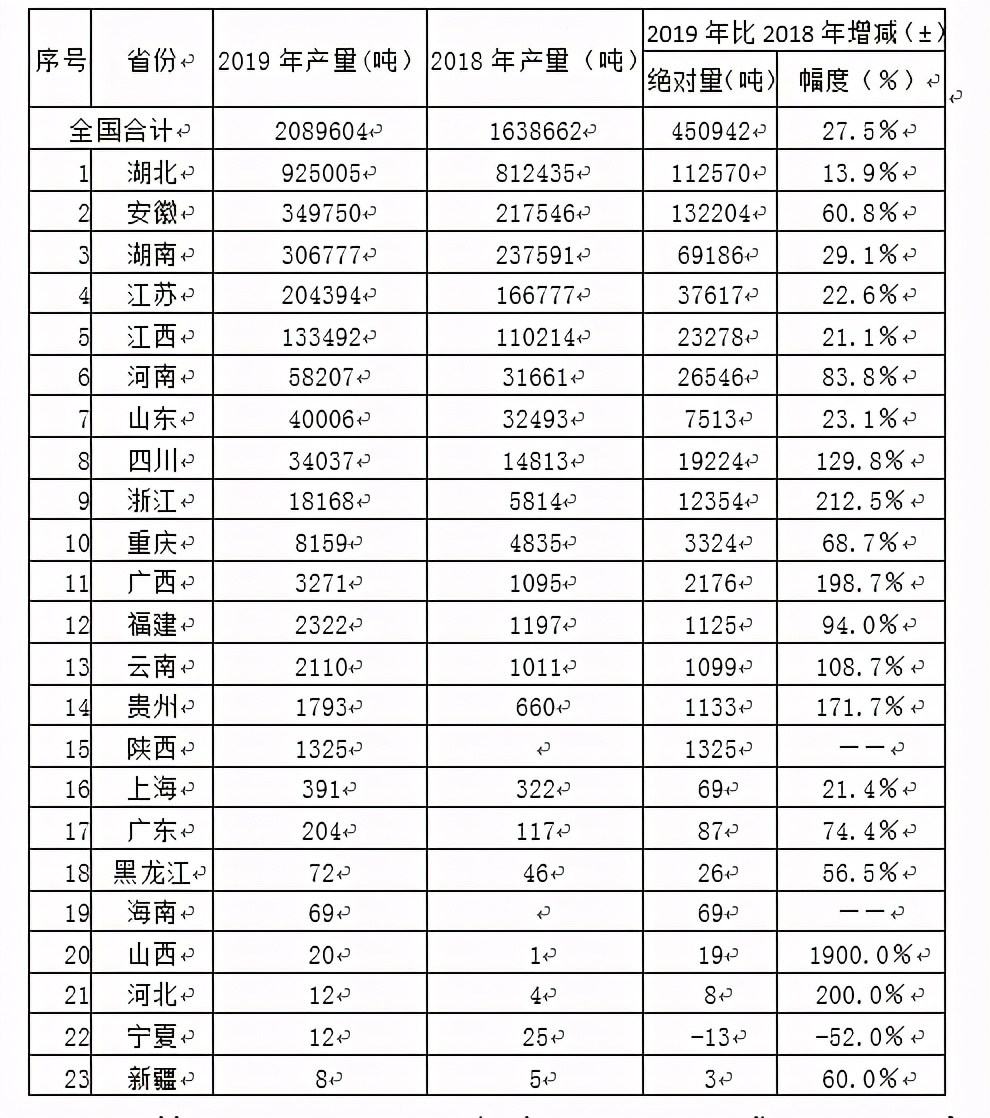

2019年,有小龙虾养殖产量报告的省(区、市)23个,依次为湖北、安徽、湖南、江苏、江西、河南、山东、四川、浙江、重庆、广西、福建、云南、贵州、陕西、上海、广东、黑龙江、海南、山西、河北、宁夏、新疆,其中陕西、海南为首次报告。产量排名前5位的省份分别为:湖北92.50万吨、安徽34.98万吨、湖南30.68万吨、江苏20.44万吨、江西13.35万吨,湖北一省产量占全国总产量的44.27%,继续保持领先。上述5省小龙虾养殖产量总计191.94万吨,同比增长24.27%,占全国小龙虾总产量的91.86%。

表1 2019年全国分省份小龙虾养殖产量

从数据看,湖北省一家独大的地位仍难以撼动,全国小龙虾养殖业高度集中于我国长江中下游地区的基本格局没有改变。但近年来,随着各地小龙虾养殖业的蓬勃发展,排名前5的第一梯队省份(产量在10万吨以上)产量总占比有缓慢下降趋势,分别为2017年96.9%、2018年94.3%、2019年91.86%;以山东、河南、四川、浙江四省组成的第二梯队(产量在1-10万吨),2019年小龙虾养殖增幅明显,其中四川和浙江两省,增幅分别为129.8%和212.5%;其余省份,福建、广西、重庆、贵州、云南和陕西等省(区、市)也有较快发展。

2.按县级排名情况

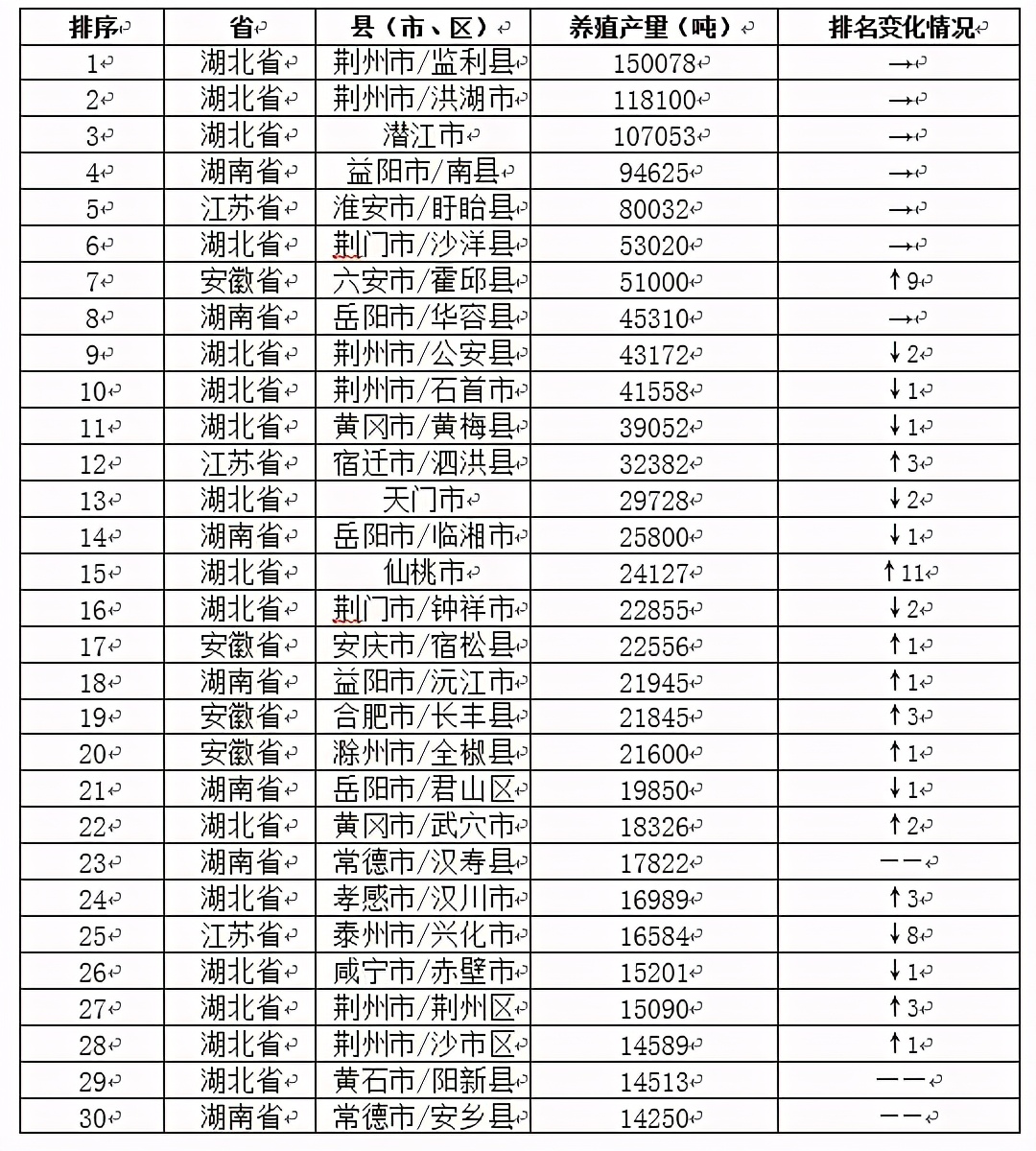

2019年,全国小龙虾养殖产量前30名的县(市、区)中,湖北省占16个、安徽省4个、湖南省7个、江苏省3个。排名上升最明显的县是安徽省霍邱县(第7名)和湖北省仙桃市(第15名),分别上升了9名和11名。除了前6名之外,其余县市区的排名竞争十分激烈,发生了较大变化。30个县(市、区)的小龙虾养殖总产量为121万吨,占全国小龙虾养殖总产量的57.9%。

2019年,小龙虾养殖产量超过10万吨的县(市)有3个,分别是湖北省监利县(15.01万吨)、洪湖市(11.81万吨)和潜江市(10.71万吨)。另外,共有3个县(市、区)新入围全国排名前30名,分别是湖南省常德市汉寿县(第23名)、湖北省黄石市阳新县(第29名)和湖南省常德市安乡县(第30名)。

表2 2019年全国小龙虾养殖产量前30名的县(市、区)情况

(二)养殖面积和分布

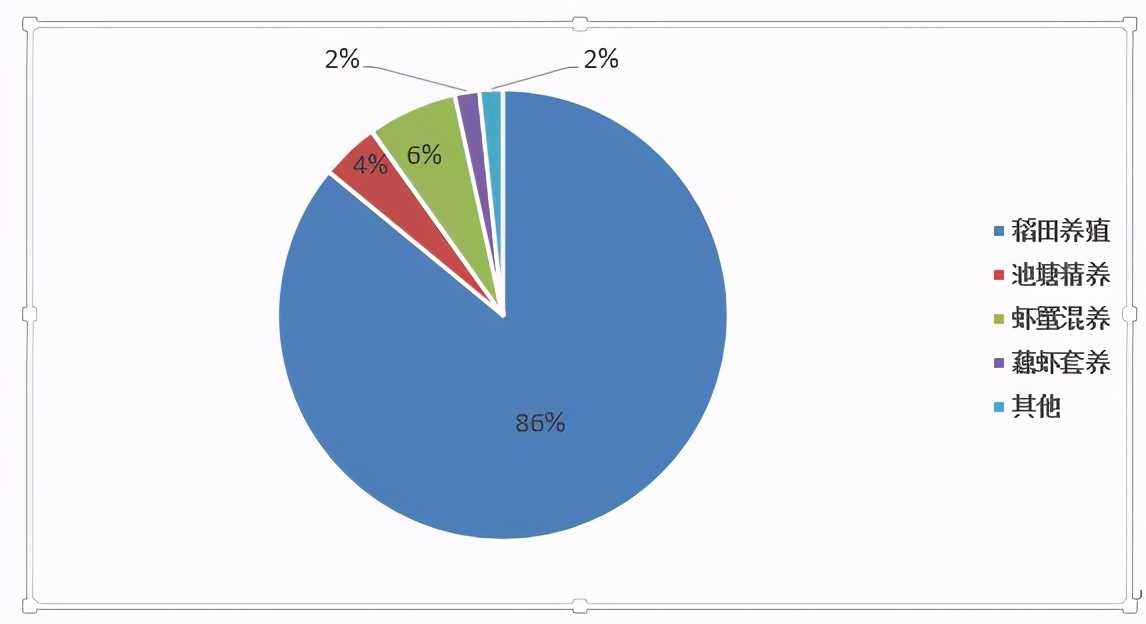

2019年,全国小龙虾养殖面积达1929万亩,较2018年同比增长14.80%。按养殖方式水域分,稻田养殖面积1586万亩,占小龙虾养殖总面积的85.96%,占比较2018年进一步扩大;池塘精养面积80.6万亩,虾蟹混养面积124.0万亩,藕虾套养面积34.1万亩,其他32.1万亩,分别占4.18%、6.43%、1.77%和1.66%。

图1 2019年按不同水域和养殖方式分养殖面积占比

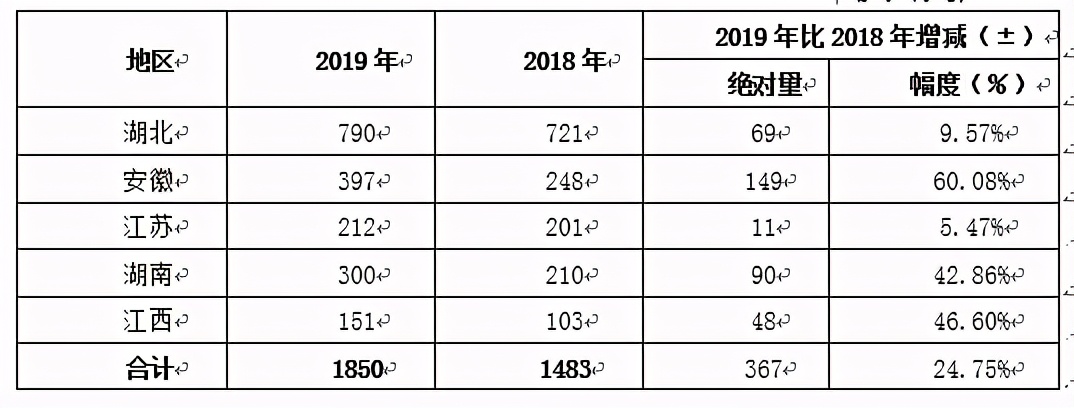

养殖面积前5名的省份依次为湖北(790万亩)、安徽(397万亩)、江苏(212万亩)、湖南(300万亩)、江西(151万亩),同比分别增长9.57%、60.08%、5.47%、42.86.%、46.60%。5省养殖面积占全国小龙虾养殖总面积的95.94%,增加近8个百分点,也显示我国小龙虾养殖向优势区域加速集中。

表3 2019年主产省份小龙虾养殖面积 单位:万亩

(三)市场价格走势和养殖效益情况

1. 总体价格走势

从全国看,2019年小龙虾价格波动幅度超过2018年同期。3-4月份,总体价格同比偏高,各主产省份普遍价格高于35元/斤;5-6月份,产量增加后集中上市期间,造成价格同比偏低,部分地区出现低于15元/斤的低价,比2018年同期价格低2-3元;7-8月,回升至20元/斤以上,各地价格分化较大,湖北省中后期均延续低价位,安徽省6月下旬价格开始回升,7月份后逐渐恢复到2018年同期水平。早期苗种价格大幅度上升,主要原因是2018-2019年小龙虾养殖面积增加幅度大,前期虾苗供应相对不足、缺口较大,造成虾苗价格虚高。

2. 养殖效益情况

2019年,我国主产省份小龙虾养殖户效益因地区不同有所差异,盈亏分化较大。总体来看,新养殖户由于前期小龙虾苗种价格偏高,造成成本上升,后期成虾价格偏低,导致整体效益不好;老养殖户有苗种出售的效益很好,没有苗种出售的养殖户效益也不如上一年。

湖北省潜江、武汉等地区,养殖户效益同比有所下降,但亏损比例不大,在咸宁、襄阳、黄石等地,则有不同比例的新养殖户亏损。

安徽省霍邱、全椒、颍上、定远、长丰、寿县、宣州、巢湖等重点县的老养殖户基本盈利,新发展的养殖户中大约10%的种养户盈利,20%的种养户可以收回苗种、饲料和稻田工程建设的投资,40%的种养户能够收回苗种和饲料的投入,30%的种养户收不回苗种饲料投入,但大部分新养殖户都留足了种虾,为来年小龙虾生产打下了基础。

浙江省的湖州和嘉兴等地,在地方政府政策导向下稻虾共生轮作模式迅速发展,据调查,由于小龙虾销售价格比湖北、安徽、江西等省高,2019年养殖户盈利较好,实现盈利的种养殖户占比80%以上。

三、加工流通及国际贸易情况

2019年我国小龙虾二三产业稳步发展,湖北、江苏二省已经形成了较为完备的全产业链条。小龙虾加工业保持加速发展态势,加工能力持续增加,但多数省份加工业发展与产业发展总体需求相比仍相对不足,2019年全年小龙虾市场价格波动较大,更凸显了加工能力这一稳定器的重要作用。受国际贸易形势变化影响,2019年小龙虾出口量略有回升维持低位,出口额下降,但进口量和进口额大幅增加;小龙虾国内市场保持增长,消化了出口受阻带来的影响。

(一)加工情况

1.规模化加工企业情况

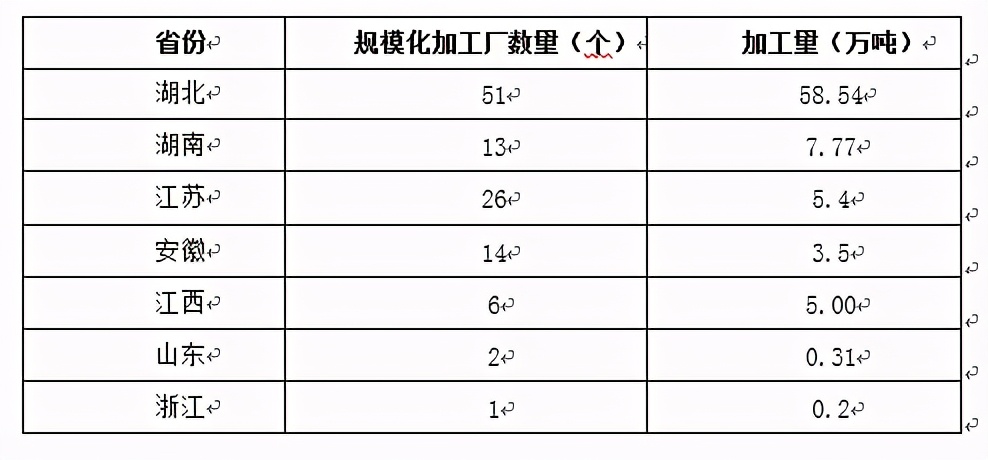

据不完全统计,2019年,湖北、安徽、湖南、江西、江苏、山东、浙江7省的113家年加工量在100吨以上的规模化小龙虾加工企业加工总量约80万吨,比2018年增加18万吨,增长150%;仅湖北省就增加规模化加工企业30多家,加工量增长186%。

表4 2019年各省规模化小龙虾加工厂情况

从总量上看,小龙虾规模化加工企业主要集中在湖北、安徽、湖南、江苏、江西五省,其中湖北省无论是在数量和平均加工量来看,都处于全国领先地位,规模以上加工厂就达51家,占全国近一半,加工量超过58.54万吨,占全国的7成以上。

从年加工量在5000吨以上的龙头企业数量上看,集中度也很高。全国24家5000吨以上的龙头企业中,湖北省占13席,其中年产量超万吨的龙头企业有9家,分别是湖北楚玉莱信克食品科技有限公司、湖北仁尚仁食品有限公司、湖北莱克现代农业科技发展有限公司、华山科技股份有限公司、武汉梁子湖水产品加工有限公司、洪湖市新宏业水产食品有限公司、洪湖市万农水产食品有限公司、洪湖市井力水产食品有限公司、湖北金福源食品有限公司。其他的分布在湖南、江西、安徽和江苏省,其中年加工量万吨以上的龙头企业有湖南省的顺祥食品有限公司。

2.加工类型

我国小龙虾主要以初级加工为主,精深加工量约为3万吨左右,占加工总量比例很低。2019年,部分加工企业的销售市场由主要出口欧美朝着国内消费为主、出口市场为补充转变;产品类型也日渐丰富,由单一速冻虾仁向调味即食整肢虾、单冻虾尾、速冻虾仁三足鼎立方向转变。

(1)初级加工

根据生产加工工艺的不同,小龙虾初级加工产品主要可以分为整肢虾(不去头、不去壳)、虾仁(去头、去壳)、虾尾(只去头、不去壳)三大系列,常见的有“冻煮带黄小龙虾仁”“冻煮水洗小龙虾仁”和“冻煮汤(配)料整肢小龙虾”等,而整肢小龙虾又分为清水原味虾、国际风味虾(欧式茴香虾、美式辣粉虾等)和中式风味虾(麻辣虾、香辣虾、蒜泥虾、十三香虾、油焖虾等),解冻后或加热后即可食用。

(2)精深加工

以小龙虾壳等副产物综合利用和甲壳素提取为代表的精深加工,主要集中在湖北和江苏两省,一些重点企业以小龙虾壳为主要原料,加工形成了甲壳素、壳聚糖、几丁聚糖胶囊、几丁聚糖、水溶性几丁聚糖、羧甲基几丁聚糖、甲壳低聚糖等系列产品。

(3)产量构成

据调查,2019年全国通过批发市场等途径被直接食用的小龙虾约占70%-80%,其中不耐运输的青红壳小龙虾主要就在产地或邻近省份销售,耐运输的红壳硬壳小龙虾销往较远的华北、东北和西北地区等地区;大部分剩余的为中小个体小龙虾,被加工厂加工成虾仁、虾尾和调味整虾的小龙虾,三个系列消耗原虾百分比分别为22%、43%和35%;全国小龙虾精深加工量在3万吨左右,仅占加工总量的约1/16。

(二)销售渠道建设情况

近年来,随着小龙虾在全国范围内的持续火爆,线下货运、客运物流等小龙虾销售流通模式已不能满足市场需求。为此,小龙虾主产省都在加快冷链物流建设,推进小龙虾线上线下相结合销售模式。

1.线上渠道。各地积极创新“互联网+小龙虾”经营模式,引导传统企业加快电子商务应用,成交量迅速放大。江苏省农业主管部门全方位推动龙虾产地与淘宝、京东、苏宁易购等电商平台合作,阿里巴巴·淘宝网特色中国盱眙馆正式开馆,中国盱眙龙虾网上商城开通运行,苏宁易购江苏优渔买卖成功上线交易,盱眙县与顺丰、泗洪县与京东签订小龙虾物流业务战略合作框架协议。

2.线下渠道。小龙虾市场交易活跃,全国各地的水产品交易市场均有小龙虾专营门市,如湖北省潜江,江苏省盱眙县、金湖县、兴化市、泗洪县,以及山东省鱼台县等建设了小龙虾专业交易批发市场,配套建设了小龙虾冷链物流系统。

(三)国际贸易情况

根据海关数据显示,2019年,我国大陆地区共出口冷冻小龙虾或虾仁1.49万吨,同比增长49%,但与2012-2017年的出口量相比仍低很多;出口额1.68亿美元,同比减少10.64%,出口单价总体仍在下降。主要出口贸易伙伴集中在北美和欧盟地区,排前三位的出口国分别是美国、丹麦和荷兰,出口额之和达1.28亿美元,占我国小龙虾出口额的76.2%。

四、品牌和营销情况

小龙虾产业在越来越多的地方成为农村支柱产业和农民致富的主渠道,开启了“一虾先行、诸业并进”的经济腾飞之路,成就了小龙虾产区人民创新创业、向上向善的梦想。

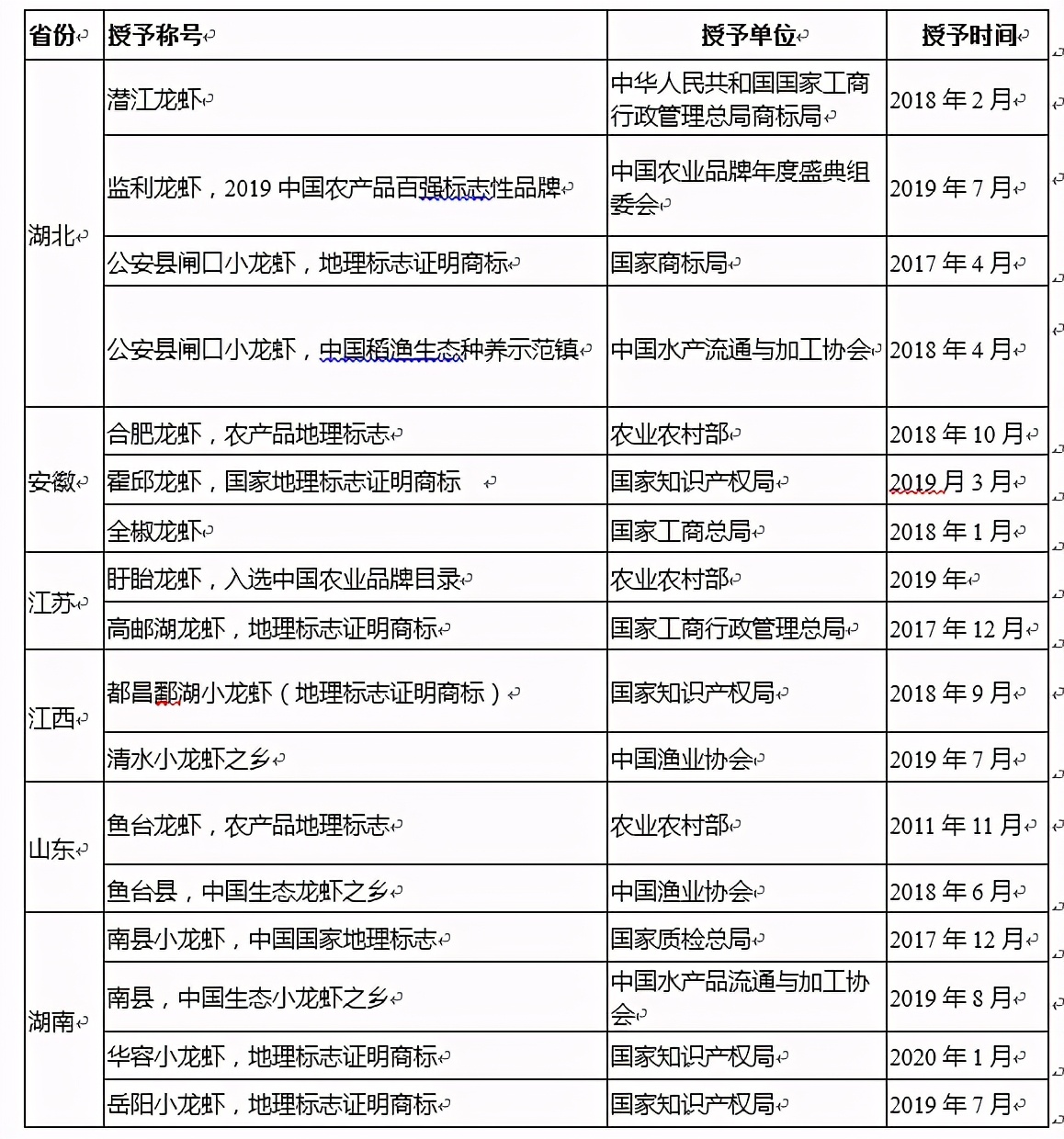

(一)区域品牌

“十三五”以来,为提升区域小龙虾知名度和产品附加值,各地越来越重视小龙虾品牌培育,涌现出了一批具有地方特色和文化底蕴的区域公共品牌,以及全国或区域影响力的企业品牌。据不完全统计,2016-2020年各类机构共授予了17个小龙虾区域公共品牌。其中2019年潜江龙虾的区域品牌价值203.7亿元,成功登顶中国龙虾区域品牌第一名,成为全国区域品牌前十名。由江苏盱眙县打造的“盱眙龙虾”产业蓬勃发展,“盱眙龙虾”的品牌价值2020年已达203.92亿元,小龙虾产业的发展极大提升了盱眙在全国的知名度和美誉度。

表5“十三五”期间小龙虾区域公共品牌统计表

(二)交流平台与节庆活动

打造高水平的行业交流平台和节庆文化是提升品牌、拉动消费、融合产业、促进增收的重要手段。

近年来,中国稻渔综合种养产业技术创新联盟在打造高水平行业交流推介平台方面开展了一系列卓有成效的工作。2019年8月,联盟在宁夏银川举办了第三届稻渔综合种养产业发展高峰论坛,邀请国家政府部门领导、种植业和水产养殖业的院士、专家,以及来自全国各地的行政、科研、推广人员和稻渔企业代表近200人参加;12月在安徽省合肥市成功举办了第三届全国稻渔综合种养模式创新大赛暨2019优质渔米评比推介活动,吸引了来自全国20个省的165家单位和500名专业人员参加,稻渔综合种养模式创新大赛评选出特等奖2名,一等奖4名和二等奖8名。全国优质渔米评比共评出优质渔米金奖9名,其中粳米组3名、籼米组6名;银奖18名,其中粳米组6名、籼米组12名。这些活动和赛事的举办,不仅显著提高了我国稻渔综合种养业的社会影响力和知名度、而且推荐了一大批优秀的稻小龙虾种养主体,为稻渔综合种养和小龙虾养殖业者提供了一个高端交流的平台。

“十三五”以来,以湖北潜江龙虾节和江苏盱眙龙虾节为代表的小龙虾节庆活动如火如荼。随着小龙虾产业的快速发展,各地的小龙虾主题节庆活动遍地开花,各地市、县甚至镇、村都大作节庆经济文章。据不完全统计,2019年举办的各类各级小龙虾主题节日就达50多个。

表6 各地小龙虾节庆汇总表

江苏省盱眙县从2000年开始举办龙虾节,凭借小龙虾这一独特载体,通过节庆这一平台,不断创新办节内容和形式,连续举办了十九届国际龙虾节,以“盱眙龙虾”为依托,成功将一个地方物产类节庆打造成全国性知名品牌,先后荣获“中国节庆产业十大品牌节庆”“国家级示范性渔业文化节庆(会展)”“世界节庆前三强”等国际国内荣誉30余项。金湖县通过举办“中国龙虾第一锅”活动,成功申报了吉尼斯纪录,为金湖龙虾走向全国、走向世界起到了积极的推动作用,活动的成功举办,扩大金湖龙虾的知名度,增加了带动地方经济的发展。

(三)餐饮消费

作为一个由三产主导的融合型产业,小龙虾餐饮市场是决定市场需求的重要方面。各地积极加大小龙虾菜肴的研发,形成了一大批小龙虾知名菜肴和餐饮品牌,有效推动了小龙虾餐饮消费向深度发展,同时也有力带动一产、二产的发展。近几年小龙虾火爆的行情,使得资本闻风而动,加速入局。从2015年至今,已有多家公司获得资本的青睐,一些全国性小龙虾餐饮品牌迅速成长。但总体上看,目前全国性小龙虾餐饮品牌还较少,盱眙龙虾是其中的优秀代表;湖北、江苏、安徽和四川等省在区域性知名品牌和群众性口碑品牌建设上成效显著。

湖北省作为小龙虾养殖第一大省,凭借产量、价格、质量的优势,也培育了一大批区域乃至全国知名的餐饮品牌。仅武汉小龙虾餐饮市场上早已突破百亿规模,形成了潜江虾皇、巴厘龙虾、小亮蒸虾、靓靓蒸虾四大知名虾店。潜江作为全国知名的小龙虾之乡,也拥有“虾皇”“五七油焖大虾”“皇仕虾皇”等众多知名小龙虾餐饮品牌。

江苏省经过多年培育形成了盱眙、红透、於氏等50多个知名小龙虾餐饮品牌。南京市餐饮企业开发了20多种口味的小龙虾“金陵鲜韵”系列,小龙虾菜肴销售额占到南京整个餐饮业营销额的20%-25%,产值超过百亿元。盱眙县利用品牌优势,做大做强龙虾产业,先后建成盱城、马坝两个龙虾美食中心,开发龙虾系列烹饪加工产品近100个,盱眙龙虾加盟店2000家,遍及全国及海内18个国家。金湖建立龙虾美食一条街,全县以经营龙虾为特色菜肴的餐饮店达500家以上,金湖龙虾全国加盟店已超出3000多家,其中南京就有500多家,日均销售龙虾25吨。通过多年发展,目前江苏省已形成了多个大型知名龙虾餐饮品牌。

安徽省拥有老谢龙虾、阿胖龙虾等为代表的品牌,在省内外享有极高的知名度。目前,合肥市城区品牌龙虾餐饮店160余家,年消费龙虾达8500吨。全市现有各类龙虾大排档1500余家,“吃龙虾、喝啤酒、谈生意、交朋友”的餐饮文化理念深入民心,全市龙虾产业销售额超过亿元。

四川省拥有悠久的餐饮文化传统,川味小龙虾以麻辣、香辣、椒盐、蒜香、卤味等为主要味型,遍布全省各地大小餐馆及夜宵摊位。据不完全统计,仅成都市就有小龙虾餐馆1500余家,其中Lee叔叔龙虾馆、霸王虾、豪虾传、虾庭庭院虾、唐门小厨、小熊湖虾工厂、阳光院坝等小龙虾知名餐饮品牌最为有名。