截止今天,已经有十多家上市饲料企业陆续公布了2016年年报,从各大企业的饲料销量来看,大多数饲料销量增长不多,超过10%的寥寥无几,但是海大的饲料销量从2015年的630万吨增加到733万吨,销量增加103万吨,年增长率高达16.37%,值得一提的是海大的禽料继续保持了它的领先优势,年增长率超过20%,并且已经连续6年保持了20%以上的增长率,这个的确不简单,快随若南一起来领略一下海大2016年亮眼的业绩吧!

海大2016年实现营业收入271.85亿元,同比增长6.33%;营业利润10.01亿元,同比增长 8.20%;利润总额10.44亿元,同比增长5.57%;归属于上市公司股东的净利润8.56亿元,同比增长9.72%。

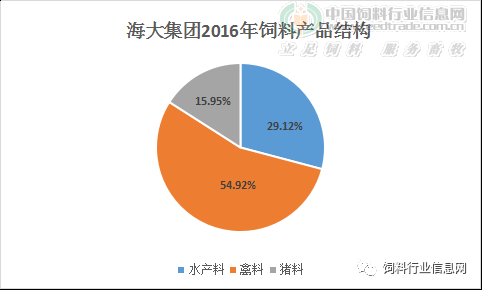

1、 饲料板块:畜禽料增长率超过20%,水产膨化料增长率超过20%

图注为饲料年增长率

2016年海大饲料销量733万吨,同比增长16.37%,从上图可知,从2010年至今,海大的饲料销量几乎保持了每年10%以上的增长率,即使在2013年因流感爆发养禽业备受创伤的2013年,海大的饲料销量也仍然保持了9.5%的增长率。

(1)禽料约占海大饲料总销量的55%,2016年禽料销量增长率超过20%以上,已经连续6年保持了20%以上的增长率,众所周知,禽料市场的成熟导致毛利很低,而且2016年家禽养殖业并没有像养猪那么地赚钱,但海大认为禽料主要靠提升产品性价比而非技术服务的差异来增加效益,所以针对禽料的开发,海大在原料采购方面更加灵活,向本地化采购渠道倾斜,降低采购成本,增加了效益。

(2)再说占比约30%的水产料,2016年南方受洪灾影响,大多数水产饲料企业增长乏力,但是海大及时优化产品结构,保持了客户数量和养户水面的增加,水产料同比增长5%,其中膨化料增长近20%。

(3)猪料可以说是海大最晚做的,并且集中在一些重点养猪省份销售猪料,得益于2016年规模化养殖场的比例逐渐增加以及生猪不错的行情,猪料销量增长超过15%,估计下一步待海大所有工厂开始销售猪料,将全面打开猪料增长的局面。

饲料业务的营业收入大概占海大总营收的80%,由于毛利较低的禽料占饲料产品的50%以上,而毛利相对较高的猪料和水产料占比不高,所以海大2016年饲料毛利率9.06%,处于行业中等水平。

2、 动保板块:动保业务销售收入增长63.33%,毛利率47.57%

动保业务虽然只占1%左右的份额,但是2016年销售收入增长63.33%,其中主要以水产动保产品为主,其毛利率超过50%,这也将成为日后海大在动保方面的主要增长点。

3、 农产品销售板块:生猪出栏增长300%,生猪销售收入增长超过400%

农产品销售主要是生猪和水产苗种,2016年养猪大丰收,海大全年共出栏生猪30万头,同比增长300%,销量的增长也随之带来了收入的增长,达407%;之前海大一直没有大举进攻养猪板块,所以全年出栏生猪并不太多,预计未来海大也将全面铺开生猪养殖业务,同时还可以带动猪饲料的销售。

4、 贸易业务:毛利额1.1亿

海大贸易板块的营收虽然只占海大总营收的16%,但是实现了毛利额1.1亿,也成为公司业务的新亮点,围绕农产品采购形成的信息优势、规模采购优势、价格风险管理优势等,积极拓展农产品贸易业务,致力于帮助公司的饲料企业客户提升采购能力,经过多年的产业储备,公司目前已经形成了一定的贸易规模,且有较好的毛利贡献。

5、 总毛利率:9.42%,与2015年持平

海大近年来的总毛利一直保持在8%以上,综合分析有以下几个方面的原因:

(1) 首先是占比结构最大的产品禽料毛利较低,也就5-6%;

(2) 而毛利较高的猪料及水产料,尤其是前端料占比较少;

(3) 海大不断提高自身采购的优势,降低了部分原料成本,对毛利率的增加有一定的积极作用;

6、 繁育出三个水产新品种:团头鲂“华海1号”、凡纳滨对虾“海兴农2号”、 长珠杂交鳜

海大在研发的投入近2亿,并且与国内知名水产院校合作研发选育,经农业部公布为水产新品种:

(1) 团头鲂“华海1号”,在相同养殖条件下,与未经选育的团头鲂相比,1龄鱼生长速度提高24%以上,成活率提高22%以上;2龄鱼生长速度提高22%以上,成活率提高20%以上。适宜在全国各地人工可控的淡水水体中养殖。

(2) 凡纳滨对虾“海兴农2号”,在相同养殖条件下,与未经选育的虾苗及部分进口一代虾苗相比,100日龄虾生长速度提高11%以上,成活率提高13%以上。适合在全国各地人工可控的海水及咸淡水水体中养殖。

(3) 长珠杂交鳜,在相同养殖条件下,7月龄鱼成活率比母本翘嘴鳜平均提高20%,平均体重是父本斑鳜的3.2倍。适宜在我国珠江及长江流域人工可控的淡水水体中养殖。

看完了文章有话说