在年报中,万泰生物将2022年收入、利润双增归功于二价宫颈癌疫苗继续保持产销两旺,收入及利润继续保持高速增长;公司检测相关原料以及检测试剂的收入及利润实现增长。

但细究不难发现,这两大产品的持续性都有待考证。

一方面,二价HPV疫苗是目前价次最低的宫颈癌疫苗,仅可预防HPV16型、18型感染,在市场上的受欢迎程度不及四价、九价HPV疫苗。且目前国内已有万泰生物、GSK、上海泽润(沃森生物子公司)3家生产商。

另一方面,随着国内外疫情平复,市场对新冠检测的需求大大降低,万泰生物于去年3月获批的新冠抗原检测试剂盒(胶体金法)未来收入起伏与疫情相关,而自测需求来去匆匆。

同样的,万泰生物与厦门大学、香港大学合作研发的被纳入紧急使用的鼻喷新冠疫苗,市场前景充满不确定性。

3月21日,《每日经济新闻》记者致电万泰生物证券部,对方表示:公司在新冠领域的产品市场的确取决于疫情态势,但公司的二价HPV疫苗适用于9~45岁女性,在市场竞争中享有一定优势。

而据报道,目前GSK的二价HPV疫苗也适用于9~45岁女性,但沃森生物的二价HPV疫苗适用于9~30岁女性。

回应销售费用:降不降取决于市场认知度

疫苗板块对于万泰生物的重要性,不仅体现在收入上,还反映在开支中。

2022年,万泰生物销售费用和研发费用分别同比增长92.49%和61.19%,其中前者的增长原因是疫苗推广服务费及销售人员薪酬增加,后者则是疫苗研发临床费用增加以及研发人员增加及薪酬增加。

在10.99亿元研发费用的运用中,疫苗板块也是重点。公司表示,未来将在III期临床试验总结报告基础上,开展水痘疫苗生产注册工作;继续开展水痘VZV-7D疫苗项目的IIb期临床试验;在紧急使用基础上,实现鼻喷流感病毒载体新冠病毒疫苗的生产注册和附条件上市;与GSK合作研发新一代宫颈癌疫苗项目;完成二十价肺炎球菌多糖结合疫苗的I期临床试验等。

其中最受市场关注的九价HPV疫苗研发项目,目前已处于III期临床试验阶段。

在这些新产品上市之前,公司的工作重心是尽可能放大现有产品的价值,这包括提升现有二价HPV疫苗的生产能力,扩大市场占有率和影响力,开拓国际市场;加大戊肝疫苗市场宣传力度、改进营销策略,开发全球独家产品的市场潜力;加快鼻喷新冠疫苗附条件上市和海外市场开拓。

但正如上文所述,二价HPV疫苗和新冠疫苗的推广并不容易,且戊肝疫苗还要面临市场宣传和重视程度不足的挑战。年报显示,2022年万泰生物二价HPV疫苗的销量突破2500万支,而公司疫苗产品的总销量为2706.02万支。

虽然被纳入医保是提高销量的办法,且万泰生物的二价HPV疫苗和戊型肝炎疫苗已经进入了福建省医保目录,但公司曾在2022年3月的投资者交流活动中表示:“短期内将其(HPV疫苗)纳入计划免疫(一类苗),不管是从疫苗供给还是政府财政方面,目前均存在困难。”

以2021年为例,公司二价HPV疫苗的销量超过1000万支,政府采购量占比仅为1.5%。各地方政府自主针对特定年龄段免费自愿接种的采购量占比较小,对于公司的营业收入影响有限。

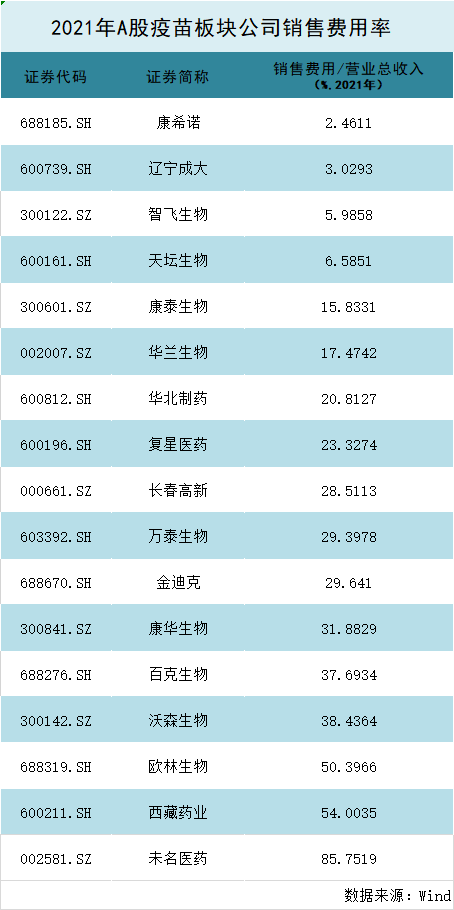

以上种种,导致万泰生物的销售费用连年走高。2022年,万泰生物的销售费用为32.54亿元,几乎是研发费用的3倍,为总收入的近30%。而在2020年和2021年,这一比率也近30%,放在行业里看,这个指标略低于同样持有国产二价HPV疫苗的沃森生物,但在疫苗板块内仍偏高。

对此,万泰生物证券部人士表示,目前二价HPV疫苗仍然是公司销售重点和销售费用的大头,未来该产品的销售费用是否继续走高,仍取决于市场认知度。戊肝疫苗虽然具有“全球首个”的优势,但市场认知度较低,推广难度相对更大,公司需要花费更长的时间去做宣传推广工作。