上篇文章我们分析了种子行业,本文延伸到种子的下游----粮食种植行业。申万三级行业粮食种植板块共包括6家公司,分别是$北大荒(SH600598)$、$苏垦农发(SH601952)$、众兴菌业、雪榕生物、华绿生物和万辰生物。其中,后面四家的主营业务是菌类种植,产品包括金针菇、杏鲍菇等等,实际上只是经济作物中的一个小板块。因此,A股较为纯粹的主粮种植企业只有北大荒和苏垦农发两家。

两家公司中,北大荒实际规模较大,公司的核心资产是1000多万亩耕地和可垦荒地,主要分布在黑龙江的“天然粮仓”三江平原。苏垦农发则是一家自营农作物种植、良种育繁、农产品加工及销售的江苏大型国有企业。

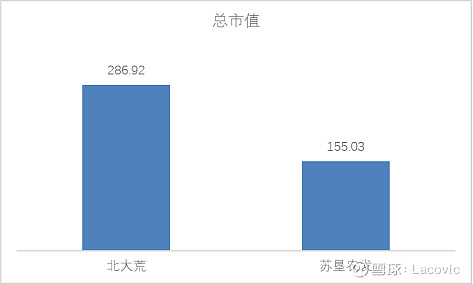

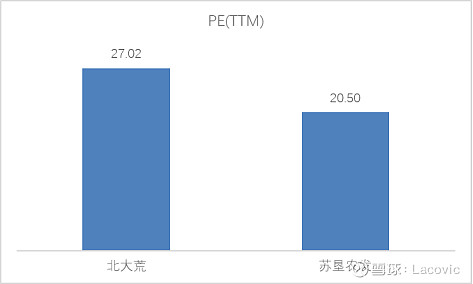

截至2021年5月6日,北大荒市值286.92亿元,苏垦农发市值155.03亿元。PE(TTM)分别为27.02和20.5倍,在无风险收益率偏低的当下,估值处于合理水平,但没有绝对低估。

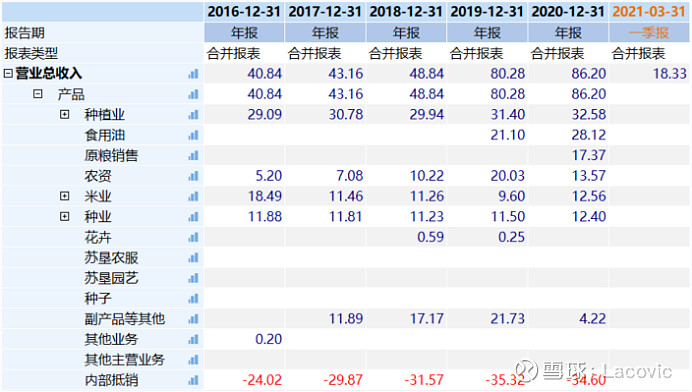

收入方面,北大荒2021年3月前滚动12个月的营业收入为32.6亿元,苏垦农发90.9亿元,远大于北大荒。主要原因是二者营业收入确认口径不同,北大荒是“加盟”模式,耕地租给农工,自己不种,种植板块收入核算的是土地租金收入;苏垦农发则是“自营”模式,自产自销,种植收入核算粮食销售收入,因此显得规模较大。按实际粮食产量口径看,北大荒2020年粮豆总产113.8亿斤;苏垦农发2020年麦稻总产25.06亿斤,北大荒远高于苏垦农发。

北大荒的具体营收构成见下表:

苏垦农发的营收构成见下表:

可以看出,北大荒的营收种类更简单,土地承包占绝对大头,比较容易分析。苏垦农发则复杂很多,除种植业外,还有食用油、农资、种业等等,经营影响因素更多。

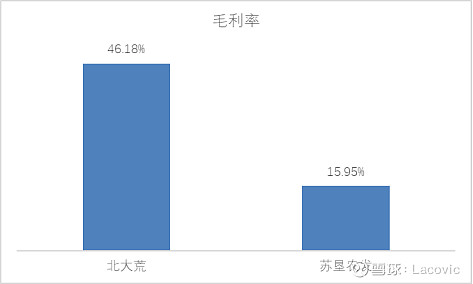

毛利率方面,北大荒2021年3月前滚动12个月毛利率高达46.18%,说明土地租赁一定程度上确实是一本万利的生意。苏垦农发业务种类多,行业竞争激烈,毛利率15.95%,差不多只有北大荒的1/3,是门苦生意。可见“地主”确实比“农民”好干。

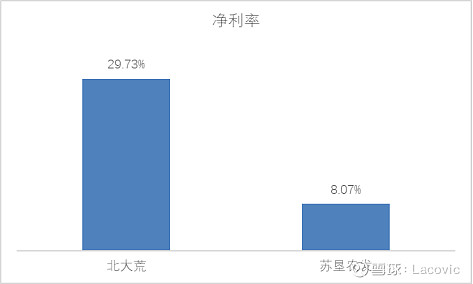

扣掉各类费用后,净利率差异更明显。北大荒2021年3月前滚动12个月净利率29.73%,比二线白酒企业都高。苏垦农发的净利率只有8.07%,几乎就是常规制造业的水平。北大荒的抗市场风险能力,要强于苏垦农发。

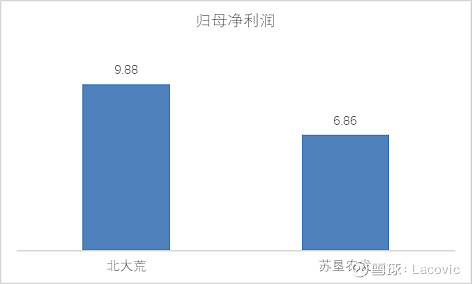

最终,在2021年3月前滚动12个月里,北大荒获得9.88亿的归母净利润,苏垦农发则为6.86亿。北大荒小胜一筹。

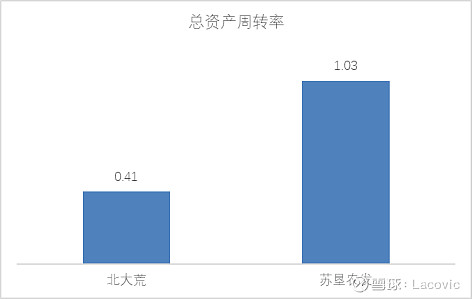

周转率上,苏垦农发是北大荒的一倍以上,这也是由商业模式决定的。苏垦农发账面上有大量的粮食产品,必须高周转。而北大荒账面接近50%的资产是货币资金和交易性金融资产,闲置资金过多严重影响周转率,管理效率有待提升。

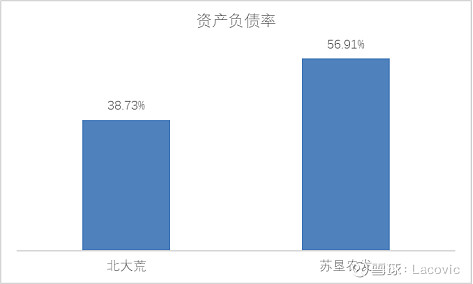

资产负债率方面,两家公司差异比较大。北大荒38.73%,但其中25.33%是合同负债,基本没有有息负债。苏垦农发高达56.91%,主要是2021年一季报时,公司在资产端确认了大额的使用权资产,负债端确认了45.21%的租赁负债。除此以外有息负债极少。在此之前,公司没有确认租赁资产和相应负债,资产负债率常年维持在25%以下。最近一期的会计处理更审慎一些。

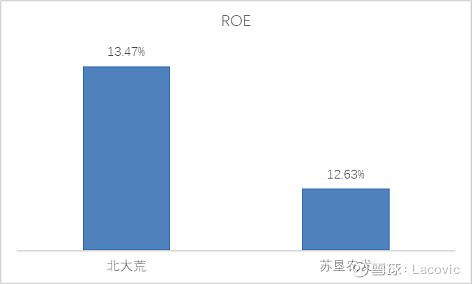

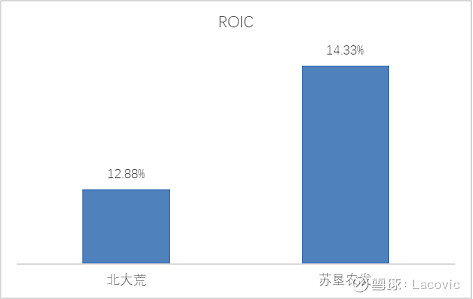

多项因素综合下来,两家公司的ROE和ROIC水平全在12%以上,而且稳定性强,总体看都是优质企业。如果剥离掉巨额的沉淀资金,北大荒的实际盈利能力还会更强。

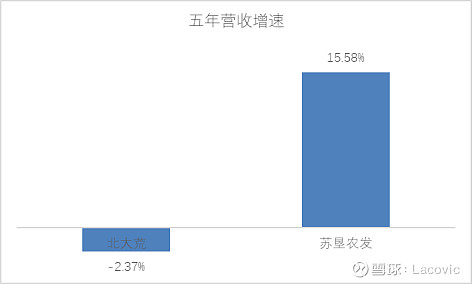

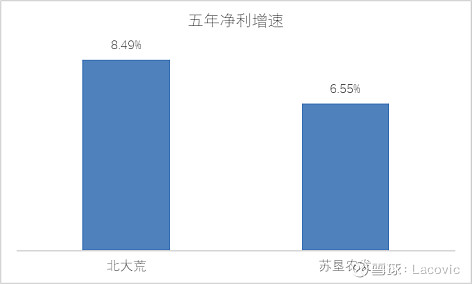

比较明显的缺点是成长性,北大荒业绩成长主要靠提高租金。租金提一次容易,长期稳定提升不可能,体现在财务数据上,过去五年的营收年化复合增长为负,净利润年化复合增速8.49%。苏垦农发业务种类多,营收提升容易一些,但净利率低制约了它的盈利增速,净利润的年化复合增速比北大荒还要低。

综合来看,我觉得两家公司都还不错。北大荒是地主,旱涝保收、坐地吃租,但资金管理能力差,不怎么进取。苏垦农发是佃农,精打细算、勤勤恳恳,虽然家底薄了些,但有和北大荒差不多的收益能力,实属不易。一旦遇到风险,家底儿厚的一方会更从容,所以从安全性的角度看,北大荒更强。虽然市场给北大荒的估值比苏垦农发高,但如果让我二选一,我还是会选北大荒。

在当前的大盘点位,两家公司都处在合理估值水平,没有超额收益赚,吸引力一般。长期拿着有稳健收益,但遇到大盘下行的话,也会跟着亏损。

但是,如果真有一天,大盘跌很多,让这两家公司有了明显的投资价值,那时肯定会有不少股票也具备了非常好的博弈价值。横向比较,这两家公司的吸引力还是不大。这恐怕就是所有低波动、稳定型股票都要面对的尴尬局面。

------------------------------------------

我的公众号是「Lacovic投资笔记」,欢迎关注!