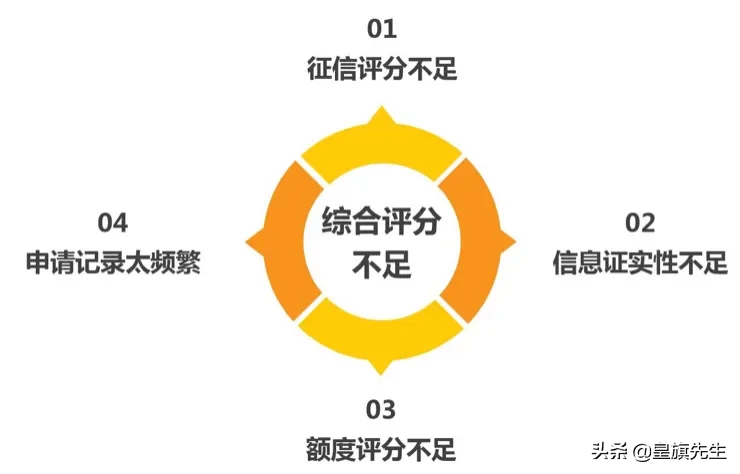

有的人办理信用卡和贷款秒批,还有较高的额度,而有些人虽然通过审批,但额度较低,还有部分人,银行是直接秒拒的。为什么会有这些差别呢?

主要是因为每个金融机构包括银行、小额贷款,乃至于网贷等等都有一套自己的客户信贷评分系统。申请人评分越高,代表资质越好,所能授信的额度也就越高,利息也会越低。

那么,银行对客户评分标准是什么呢?什么样的客户才会被银行评分系统认定为优质客户呢?下面跟着八块钱网一起来看看吧!

银行对客户评分标准是什么呢?

第一部分:基本身份信息

如图:身份信息主要包含年龄、户籍地、居住地、婚姻、学历等信息,可以看出年龄在30岁-44岁,本地户籍,居住地址时间长,已婚有子女,高学历的人评分最高。

如果是外地户籍,居住地址总是换,又没学历,还是离异,那这项评分就很低了。基本信息要稳定。

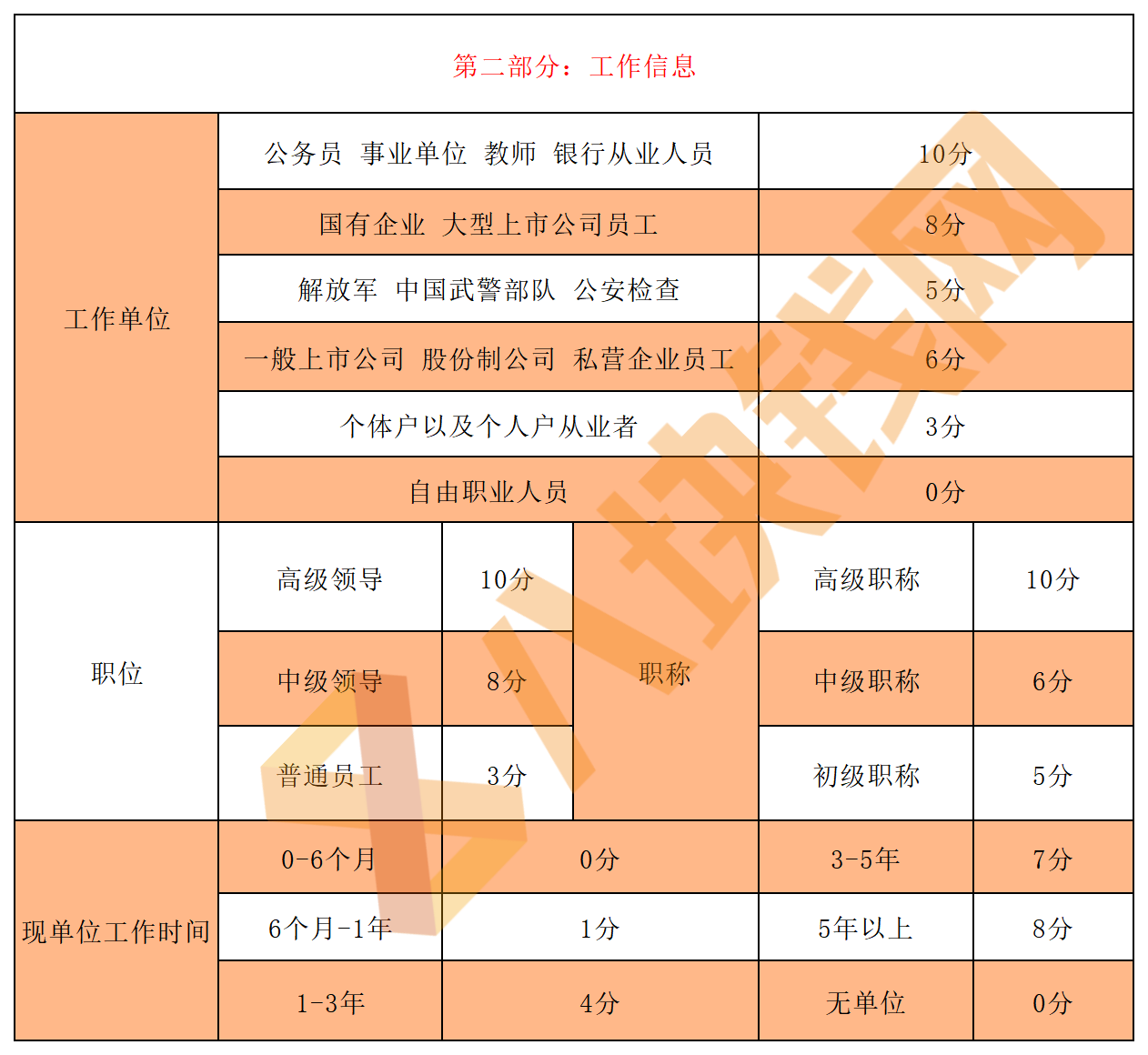

第二部分:工作信息

如图:工作单位越好,同一单位时间越长,职位越高,职称越高评分越高。

至于是上班还是做生意,不同的产品侧重点不一样,比如说做抵押贷款,银行基本上都要求是做生意的,如果上班,银行就基本不接受。

但是某些消费型贷款就主要针对的是上班族,特别是企事业单位,反而做生意的很难申请。

如果单位一般,又是基层,不管是做生意的时间还是同一单位上班都不长的话(至少一年以上),那评分就很低了。

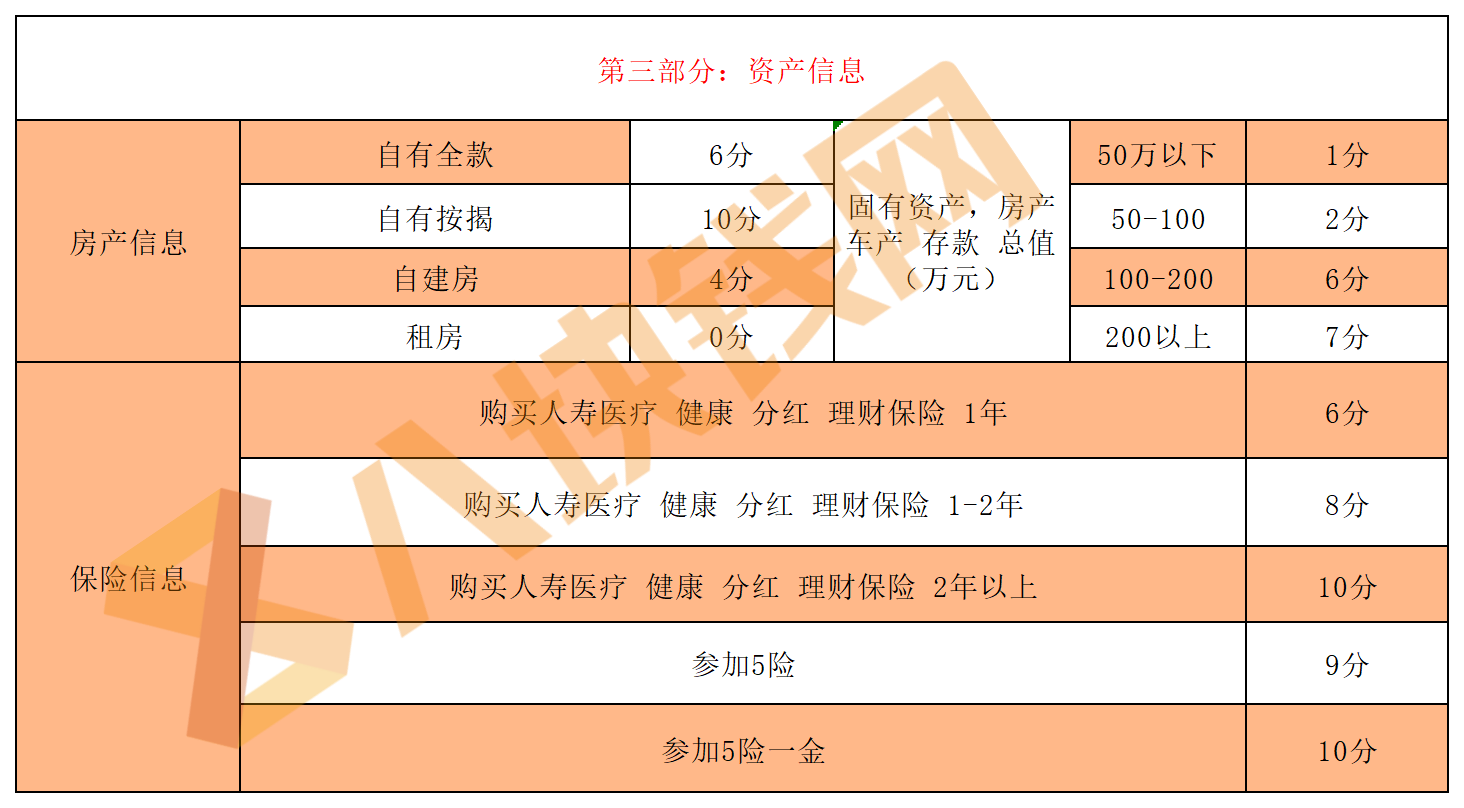

第三部分:资产信息

如图:资产主要有不动产,汽车和保险。我们说征信的好坏直接影响你有没有贷款资格,那么资产信息就决定了你能够贷多少额度。

这也就是为什么很多人征信很好,但是贷款却没有额度,主要是因为没有资产,即使是做信贷,不需要资产抵押,但是你的资产从侧面反映出你的收入情况。

做信贷时,为什么按揭房比全款房评分要高呢?因为按揭房每月需要还款,能够长时间反映出个人收入的稳定,而全款房却不能体现,只有在做抵押贷款时才会更有优势。

另外就是保险,特别是每年都需要缴纳的寿险保单,第一是反映出你的收入水平,有多余的资金购置保险,第二保险是对个人发生医疗意外情况的一种保证,不至于使个人积累财富快速流失,因病致贫。

第四部分:负债比

如图:从负债信息评分可以看出,负债越低越好,收入越高越好。

一般我们做按揭贷款时,收入负债比都需要控制在50%以内,做其它贷款时,至少也要控制在75%以内。

所以在贷款之前,降低负债是非常关键的,这就是为什么很多人买房之前,客户经理都要求把贷款和信用卡最好提前还掉。因为收入水平不变,负债低了,那么负债率就降低了。

一般征信的负债怎么看呢?

负债比算法:

A:认定月负债:个人信用卡已使用总额度的10%+征信显示贷款总月供,再除个人月均收入。

B:认定月收入:

1、个人月均收入:打卡工资按照近半年平均值计算。非打卡工资按照提供个人银行现金流水进半年的平均值计算。(优良单位×2,普通单位×1.2)【参考值,每个银行系数有区别】

2、公积金\社保基数:公积金个人扣款1200,缴纳比例为12%,则基数为10000元。若为优良单位,一般认定收入为10000*2=20000元;若为普通单位,认定收入为10000*1.2=12000元。【参考值,每个银行系数有区别】

【认定月负债÷认定月收入】×100%≤75%

这四部分是基础评分,另外还有征信评分,合作银行评分(本行信用卡,贷款,存款,储蓄卡)。额外资产:股票,债券等等。

总的来说,优质客户,是年龄、学历、户籍、工作、资产、征信逾期情况、负债比例、审批查询次数等多方面评分较高,代表着你的资质越好,就会获得银行的青睐。

以上便是关于银行对客户评分标准,申请贷款主要依据的是征信和大数据,快来看看你是银行优质客户吗?假如给自己的大数据打分,你是多少分呢?最后,如若诸位还需了解更多征信及其金融知识,可关注八块钱网继续了解!