如果说价值投资的思路是好公司、好行业、好价格,那么投资的第一步是选出好公司。如何选出好公司是摆在大家面前的第一道题,考虑到好的公司都是相似的,差的公司却各有各的差,初善君总结一套好公司的标准。具体标准是什么呢,且听初善君慢慢道来。

网上有一份流传很广的好公司特征,初善君看的目瞪口呆,可谓荼毒数年,很明显的呆会计,各位感受一下。

1、关于资产负债表。

1.资产负债率不应大于30%,一个好的企业,不会通过大量的借债、也不用通过大量借钱去产生利润。

中国平安、招商银行等金融业首先表示不服,美的集团和格力电器64%的资产负债率也告诉大家这种评判标准只会贻笑大方。事实上,利用负债发展是企业制度最伟大的发明之一。

2.公司负债基本上是流动负债,没有或者很少有长期负债,

一些靠着举债发展成为全球龙头的制造业表示不借钱怎么发展,比如万华化学2014年长期借款及应付债券151亿元,占总资产比例高达36%;中国巨石2013年末长期负债高达61亿元,占总资产的比例为32%。尤其是那些需要巨额投资的行业或者企业,长期负债是企业成本最低的方式之一。

3.资产总额和以前相比表现出稳步增长,说明企业的经营规模不断稳步扩大。

凡是上市、增发、收购、配股的公司都表示不服,不过这条确实蛮重要的,稳定大于一切。

2、关于利润表。

1.产品的毛利率应大于40%,说明产品未处在恶性竞争环境中,如不是“蓝海”至少也不是“红海”,此类企业能够赚取和保持较好的利润。

世界五百强老大沃尔玛表示,你他么逗我呢,长年25%的毛利率了解一下。沃尔玛小弟弟京东表示,15%的毛利率也能市值4000亿,这么多年,格力电器和美的集团的毛利率都没有超过40%过。

当然,这一点初善君可以在深入聊聊,在净利润之前,横着毛利率和期间费用率(销售费用、管理费用和财务费用)。所以那么毛利率高的行业,一般期间费用率都不低,比如消费的白酒、乳品,都需要投入一定的销售费用做品牌推广,又比如互联网、软件行业,都需要大量的研发费用(管理费用),又比如医药生物行业,有需要大量的销售费用,所以高毛利率并不一定带来高利润率。最好的商业模式应该是稳定的利润率,至于毛利率高低,显得并不那么重要。

2.三项期间费用(销售费用、管理费用、财务费用)应占营业利润30%以下,同时财务费用最好为负值。

A股医药之王恒瑞医药连续十年三项费用率都维持在55%和60%之间,除了高额的研发费用,销售费用更高,可是不妨碍恒瑞医药是优秀企业的事实。所以与上一条对应看,企业净利润高,可以是毛利率高带来的,可以是期间费用率带来了,至于两者如何分配,不重要。

3.主营业务收入与以前年度相比应稳步增加,说明企业处于良性发展中。

4.净资产收益率,这个标准应该大于20%,

这句话我们稍后再说。

3、再看现金流量表。

1.经营活动的现金净流量应为正数,并与利润表中的利润数额较为一致,

这句话看着也没问题。其他的例子就不举了,我们看一家企业2006年至2012年合计实现净利润45.99亿元,经营活动现金流净额只有29.12亿元,净现比不足0.64,这家企业的净利润在快速增长,如果因为净现比不够好就排除的话,你又错过了恒瑞医药。

即使是格力电器,经营活动现金流量净额也有为负的时候。

2.投资活动的现金净流量最好为负数,说明企业正在扩张发展中。

中国国旅2016年和2017年投资活动现金净流量分别为46.34亿元和14.54亿元,然后今年股价涨上了天。这一个指标我们可以理解为企业在不断扩张,但是这并不是好企业的必要标准,有些企业比如消费类企业,投资支出金额并不大。

3.融资活动的现金净流量的数值的绝对值的数额应较小。

这个就更离谱了,都不用举例。这一条的本质是说企业负债规模没有明显或者持续变大,防止出现流动性危机。

为什么会出现这种情况呢,很多人都接受的观点哪里出了问题。其实本质是每个行业、每个企业都是独特的,很难使用一套财报特征来囊括所有企业,更主要的原因是很多人对财务指标的理解太片面了。

评价企业的财务分析体系里有四类指标,一是利润表中体现的企业盈利能力指标,比如毛利率、净利率等。理论上毛利率并非越高越好,上面有说过,最关键的指标是净利率越高越好。至于高净利率是毛利率带来的还是期间费用率低带来的,应该一视同仁。

二是资产负债表中体现的企业偿债能力指标,比如资产负债率、流动比率、速动比率等。初善君之前觉得企业上市了,偿债能力一般都不会有问题,因为可以增发募资嘛,直到今年去杠杆潮退了才知道企业偿债能力有多重要,那些因为去杠杆而股价暴跌的公司没有一百也有五十。但是对于偿债能力,很难评价是高好还是低好,很多时候尤其是企业快速发展的时候是需要借入外债的,合理的外债是企业弯道超车的助力。总之,适度合理水平的负债是毫无问题的,只要不是存贷双高就好,康得新和康美药业的股东表示不能同意更多。

三是现金流量表中体现的现金流指标,比如收现率、净现比等。首先收现率要近乎等于1+增值税税率,这样子才能保证确认的收入全部收回来了。其次经营现金流量净额可以适当放宽,因为很多优秀企业快速发展时期净现比并不优秀,因为规模的扩张使得企业需要大量的购进原材料等。最后,很多时候行业性质决定了企业的现金流,这个时候如果局限于净现比优秀,可选择的行业只有消费行业了,谁叫消费行业的下游也就是你我这种最没有议价能力的消费者呢。

四是结合三张表体现的运营能力指标,比如各种周转率。理论上周转率是企业运营能力的体现,越低越好。如果周转率变慢,不管是存货、应收账款,还是固定资产,都可能会拖垮公司,甚至是有造假嫌疑,存货周转变慢的尔康制药和獐子岛,应收账款周转变慢的乐视网等。因为行业的因素,每个行业的运营能力差异比较大,只要比同行优秀就值得选择。

看起来好企业的财报特征很难总结,但是有一个指标融合了以上的所有指标,也是巴菲特最为推崇的指标之一,那就是ROE。巴菲特表示ROE能常年持续稳定在15%以上的公司都是好公司,可以考虑买入,ROE超过30%则是凤毛麟角。

为什么是ROE呢?ROE为净资产收益率,等于净利润/净资产,比如ROE=30%,意味着作为股东投入1元,一年可以赚回0.3元,3.3年就可以回本,回本时间=1/ROE,也就意味着roe越高,企业越快赚回投入的钱。

净资产收益率= 净利润/净资产=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数,即拆解成盈利能力、运营能力和偿债能力三个指标,把利润表、资产负债表和现金流量表都包含了。

据此,我们把高ROE拆分成三种模式:高利润率模式、高周转模式、高杠杆模式。

高净利率的代表有贵州茅台、恒瑞医药等,比如贵州茅台的净利率一直维持在45%至55%之间,正是这种高净利率带来了贵州茅台25%以上的ROE。高净利率最容易带来高ROE,但是高净利率很难维持,除非是产品竞争力强或者品牌强大(如奢侈品)。

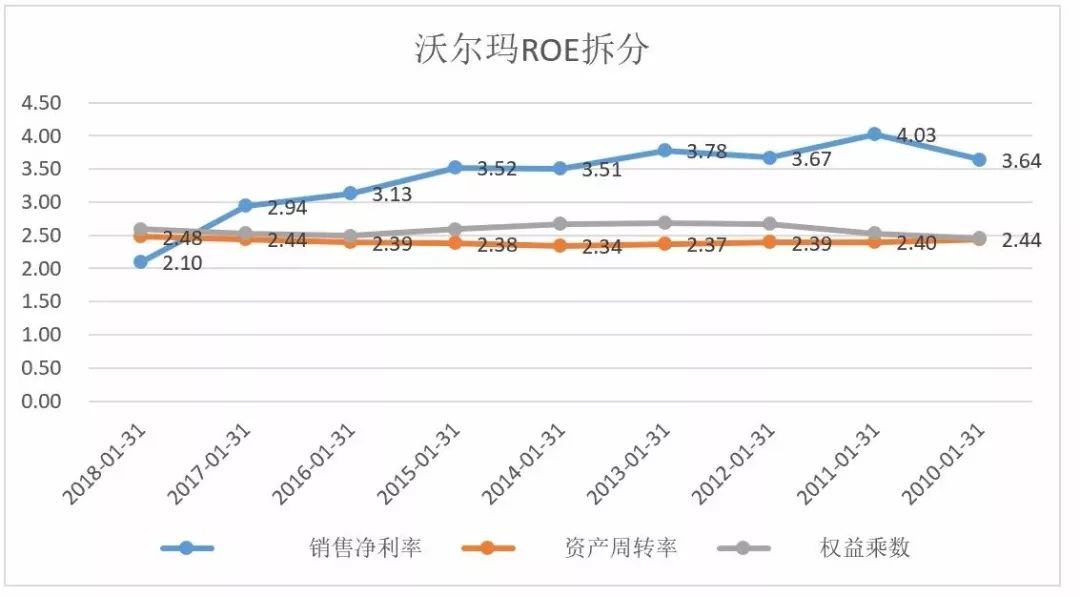

高周转模式的典型企业如沃尔玛,其净利率只有贵州茅台的二十分之一,但是靠着高周转和高杠杆,沃尔玛的ROE一直保持在15%-25%之间,但是从2015年开始,沃尔玛净利率一直下滑,2018年ROE也下滑至13%。

高周转率是零售企业能否活的好的最根本指标,在国内,很多人说永辉超市类比沃尔玛,但是比较得知,永辉超市的资产周转率不够稳定,近几年一直下滑,且永辉超市的净利率不稳定,导致的结果就是永辉超市的ROE从2015年开始就没有超过10%。

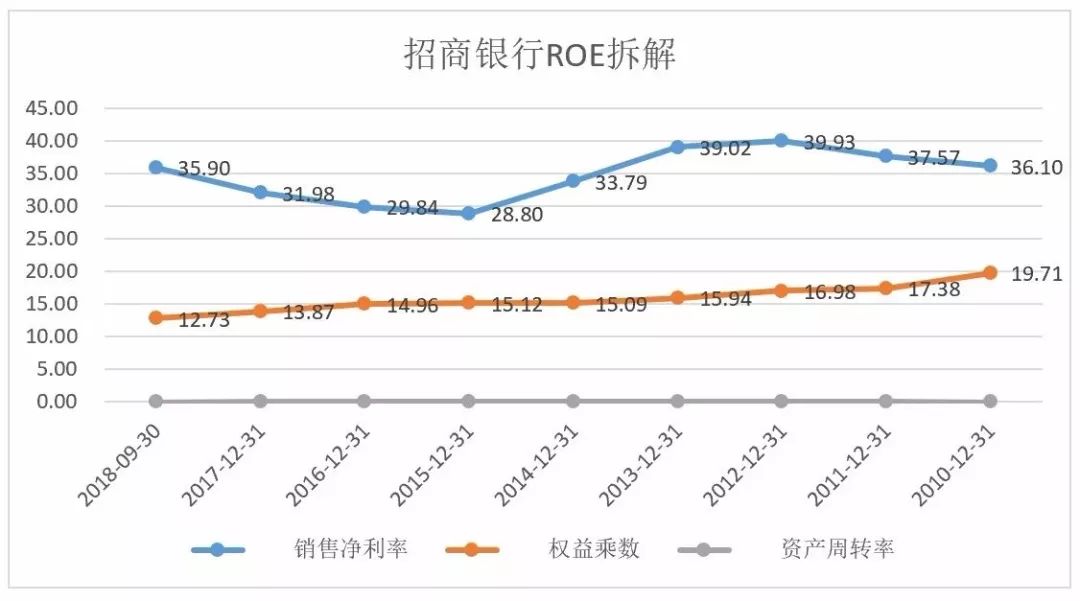

高杠杆带来的高ROE主要是金融企业,以招商银行为例,典型特点就是杠杆维持在12倍至20倍,远远高于前两种,与此对应的就是资产周转率特别低,只有0.03。当然你会发现招行的净利率也非常高,不然也很难维持高ROE。

由此我们看到,三种模式下的ROE特征,不可否认,贵州茅台、招商银行和沃尔玛的ROE均在下滑,但整体依然维持在高位。

总之,维持稳定又比较高的ROE是优秀公司的财报特征之一。当然这条不适应周期性行业,尤其是强周期行业,因为强周期行业ROE可能为负数。但是对大多数企业来说,稳定而又高于15%的ROE绝对是优秀企业的特征,各位小伙伴可以从这个角度寻找优秀企业。