近年来随着国人美妆护肤意识的提升,美妆消费不断升级,针对各类垂直的护肤、彩妆需求,小众品牌在互联网土壤中不断崭露头角。足不出户的防疫战,让口罩代替口红成为外出社交的第一道“防线”,包括美妆在内的快消品均受到了一定程度的冲击,但同时也极大挖掘了电商和社交渠道的销货潜力,直播带货、私域销货成为一季度的救命稻草。

在消费升级和“互联网+”的双重催化下,美妆市场也面临着挑战和革新, 本次报告从美妆7大细分人群入手,从用户角度探讨美妆行业的发展和未来,以此为市场提供借鉴。

01

美妆市场概况:国内市场快速增长,品牌细分、“互联网+”推动行业升级

目前,中国化妆品消费市场规模居于全球第二,但目前人均美妆消费金额只有44美元,远远落后于美国、日本等发达国家人均美妆消费金额,随着国内经济水平的不断提升和国人美妆意识的觉醒, 国内美妆市场份额有巨大的提升空间;此外,国内市场高端化妆品增长率连年领先大众化妆品增长率,成为化妆品市场强大的增长动力。

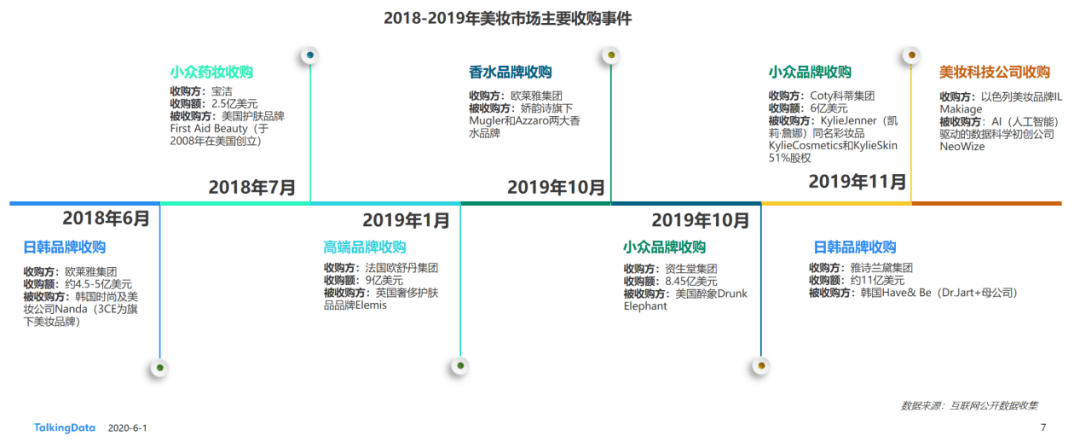

资本市场动态向来是市场热点的指南针,近年来 高速增长的中国市场成为美妆品牌重点战场,欧莱雅和雅诗兰黛均通过收购日韩品牌进一步加强在亚洲尤其是中国的布局。

随着美妆人群的不断细分, 小众品牌在互联网滋养下迅速成长壮大,且深得Z世代年轻人青睐,国际大牌美妆公司瞄准高价值小众品牌展开收购成为常态;美妆用户消费高端化的趋势显现以来,各大美妆品牌对高端市场重视度提升,高端品牌收购事件增多;此外,药妆和香水等高增长力细分市场以及美妆科技类公司收并购也是美妆市场热点之一。

另外,随着互联网渗透率的不断提升,电商、短视频/直播、内容社区以及社交平台都已经成为美妆营销和销售的重要渠道,微信社群、品牌私域流量的构建和运营,内容社区KOL的产品推广和用户教育,导购以及KOL的直播带货等都成为目前品牌营销、销货的主流通方式。

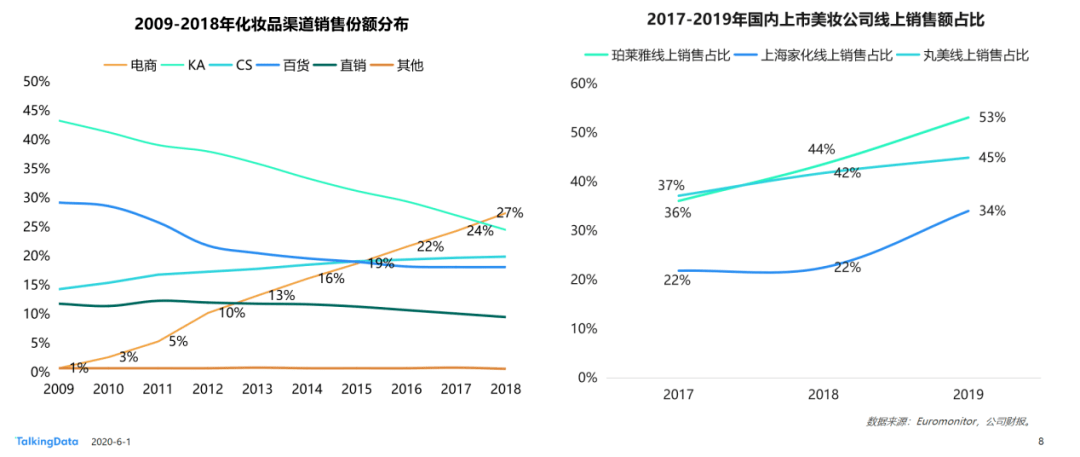

近年来, 美妆电商成为增速最快的销货渠道,国内三大上市美妆公司近年来对电商渠道的重视度不断提升,其中珀莱雅2019年电商销售额占比首次达五成以上。

02

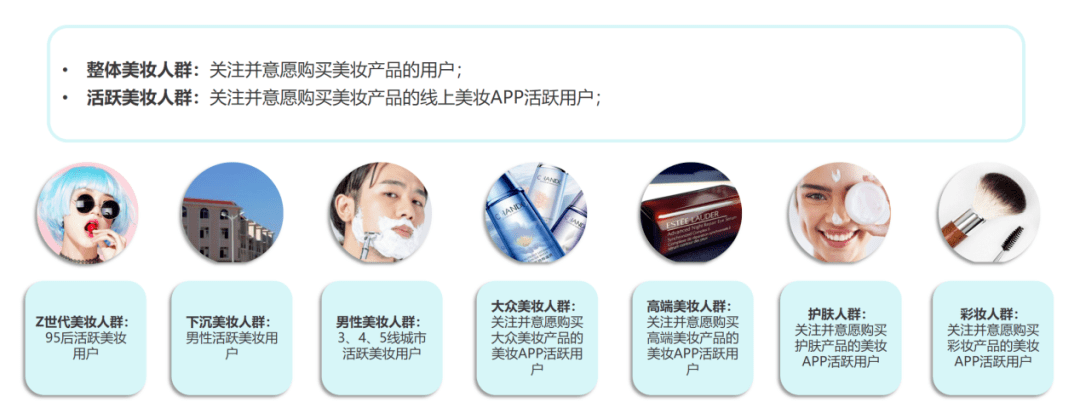

七大重点人群对比分析:Z世代后浪奔涌,下沉用户蕴藏潜力

1、Z世代:“夜行动物”或更易冲动消费,二次元人类对手机游戏情有独钟

Z世代在午饭和晚饭前移动设备活跃度较高,也说明他们的订餐需求较为显著,此外Z世代晚间设备活跃高于25岁以上人群,也说明他们有熬夜倾向,21点以后才是他们的线上活跃高峰,深夜冲浪的他们,可能更容易剁手去满足自身蓬勃的购物欲望。

年轻的Z世代学生党占比高,学习教育类应用活跃度高,但整体娱乐属性也较高,手机游戏覆盖率远高于25岁以上人群且活跃度较高;女性居多的美妆Z世代用户对音乐游戏情有独钟,此外,他们对以王者荣耀和绝地反击为主的策略和射击游戏的偏好度也相对较高。

Z世代美妆游戏用户的游戏安装款数和游戏频率均高于25岁以上人群,他们更愿意尝试不同类型的游戏,约半数用户安装2款以上游戏,约二成用户为高频游戏用户。

2、男性美妆用户:护肤是消费主旋律,为另一半买单同样不在少数

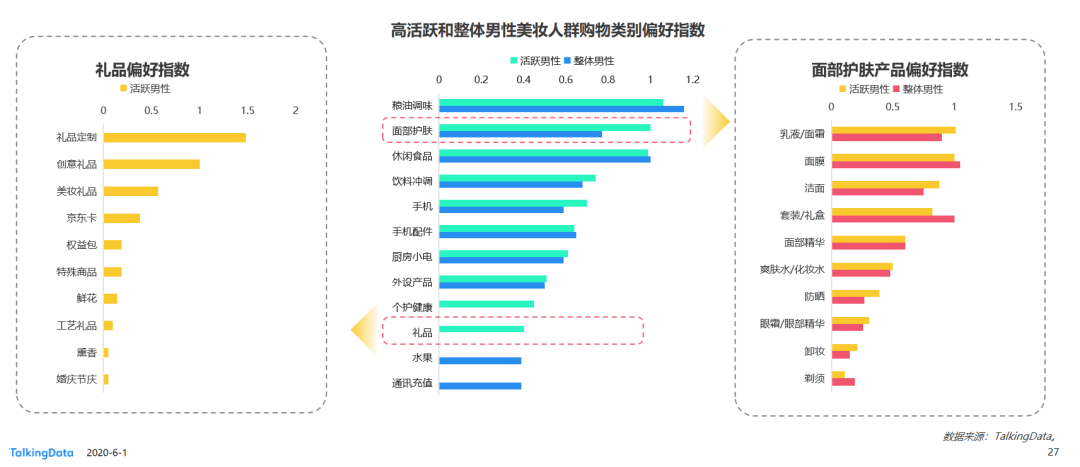

男性美妆产品采购主要以护肤品为主,更倾向使用面霜和乳液,他们对面膜的偏好度低于女性,活跃男性美妆用户对面部护肤消费指数明显高于低活跃男性。

值得关注的是,活跃美妆男性的礼品类商品消费指数相对较高,其中美妆类礼品消费指数排名第三,这或说明他们部分美妆产品的消费是为另一半买单。

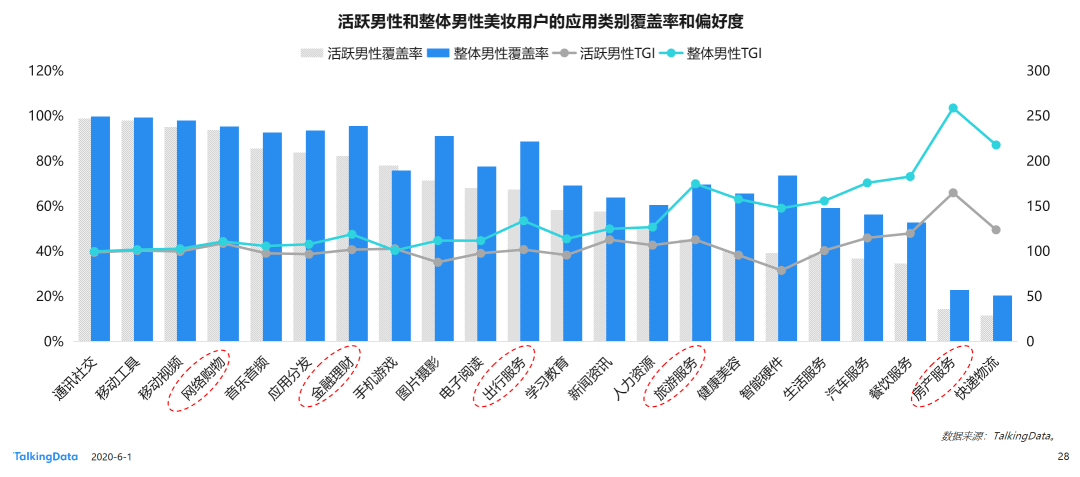

男性美妆用户对出行服务、旅游服务类应用偏好度较高,也说明他们可能商务属性较高,差旅较为频繁;他们财务或许相对自由,喜爱购物、关注金融理财和房产服务;美妆活跃男性对各类应用行业的覆盖率和TGI表现整体较低,也说明他们线上生活的活跃度相对较低。

3、大众VS高端美妆用户:大众人群为美妆礼盒付费,高端人群追求精致妆容

受经济因素影响,三、四、五线下沉城市用户和25岁以下的Z世代群体对大众美妆产品的偏好度更高,随着年龄上涨、收入水平的提升,美妆用户更倾向于为自己投资更高端的美妆产品。

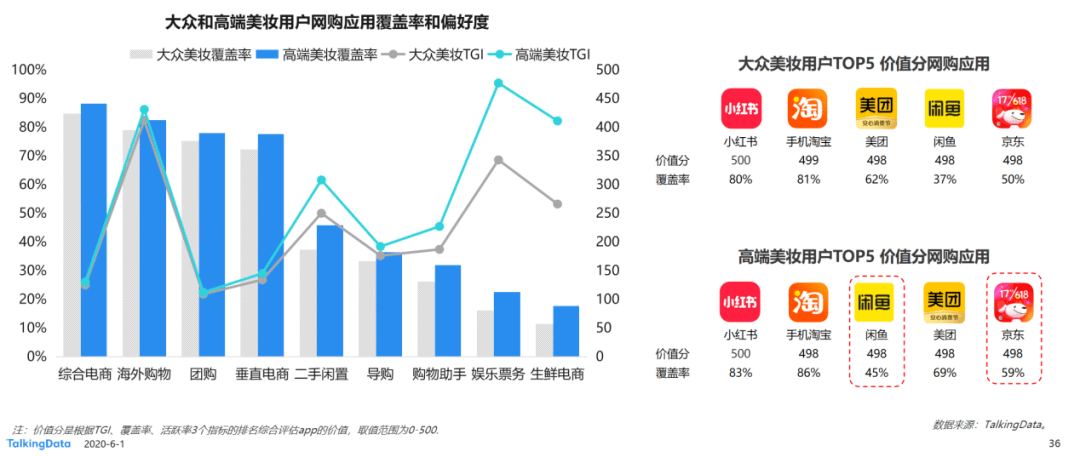

海购作为美妆达人的必备技能,广受高端和大众美妆用户青睐;此外,高端美妆用户对二手闲置、导购、购物助手类应用偏好度更高,说明他们更加擅长在线购物,追求性价比,且他们更重视精神生活,对票务娱乐类应用偏好度显著。

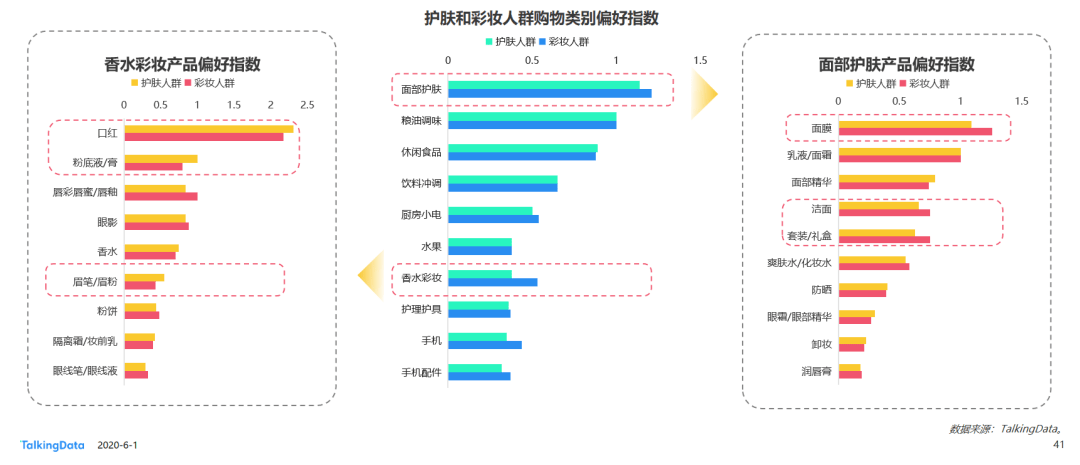

美妆人群对护肤产品的购买指数居于首位,其中大众美妆人群偏好性价比更高的礼盒套装,其次他们对精华的购买指数较低,也说明他们的护肤步骤相对较少。

高端美妆人群对粉底、唇彩/唇蜜/唇釉和眼影的偏好度较高,大众美妆人群对口红和香水的偏好度则更胜一筹,也说明高端护肤人群更偏好复杂、精致的妆容。

4、彩妆VS护肤:Z世代为彩妆重点关注人群,护肤人群倾向落实全流程护肤

相对护肤人群而言,彩妆人群更为年轻态,18-24岁人群占比较高,也说明Z世代对彩妆的接受度更高,他们是未来彩妆产品的引领群体;或因为年龄层相对较低,彩妆人群相比护肤人群略微下沉,其中三线城市TGI较为显著。

彩妆人群对面膜、洁面的偏好度很高,这也说明彩妆人群也非常看重护肤,且愿意花更多时间去做面膜,另外,或因为年轻的他们消费力不比护肤人群,所以对实惠的礼盒套装更加偏爱,且对眼霜、精华等价格较高的护肤品偏好指数相对偏低。

护肤人群则倾向于落实全流程护肤,眼霜和精华对他们来说更为必不可少。护肤人群相对更加依赖简单的口红、粉底、眉笔完成妆容,彩妆人群则对眼影、粉饼、眼线笔等进阶彩妆产品偏好度更高。

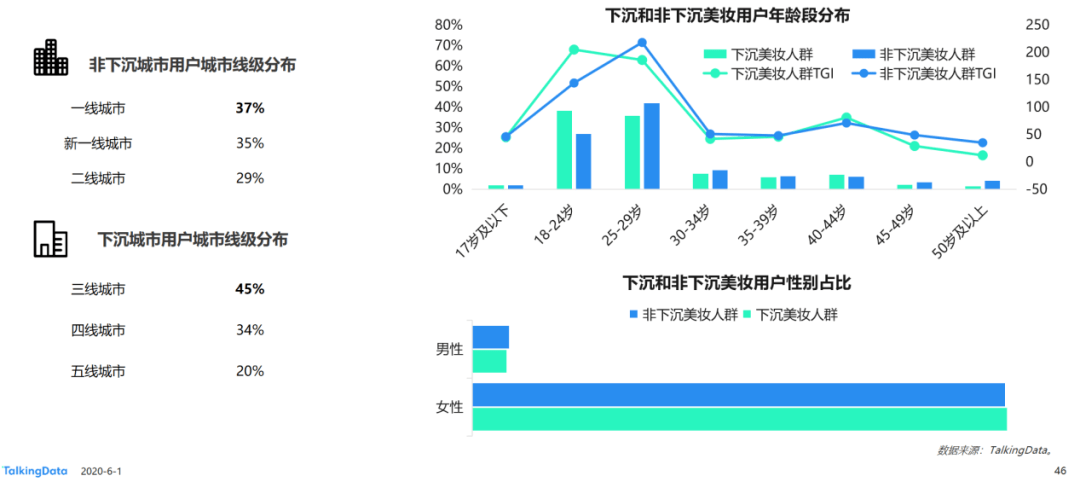

5、下沉美妆人群:年轻化趋势显著,扎堆短视频、刷红包应用

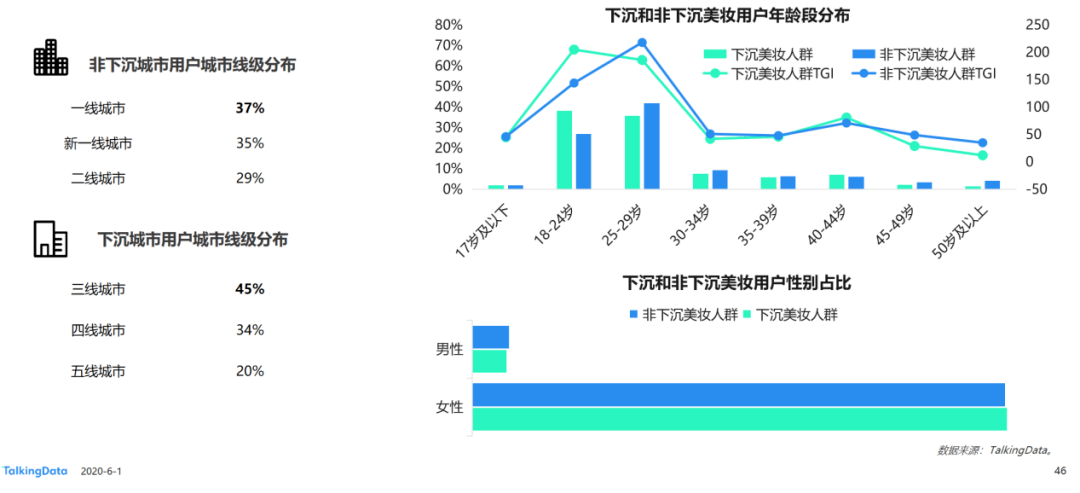

下沉城市美妆用户年轻化趋势显著,近半数用户分布在三线城市;非下沉美妆用户在一、二线城市均匀分布,其中一线城市用户最为集中,年龄层相对更高,以25-29岁上班族为主体。

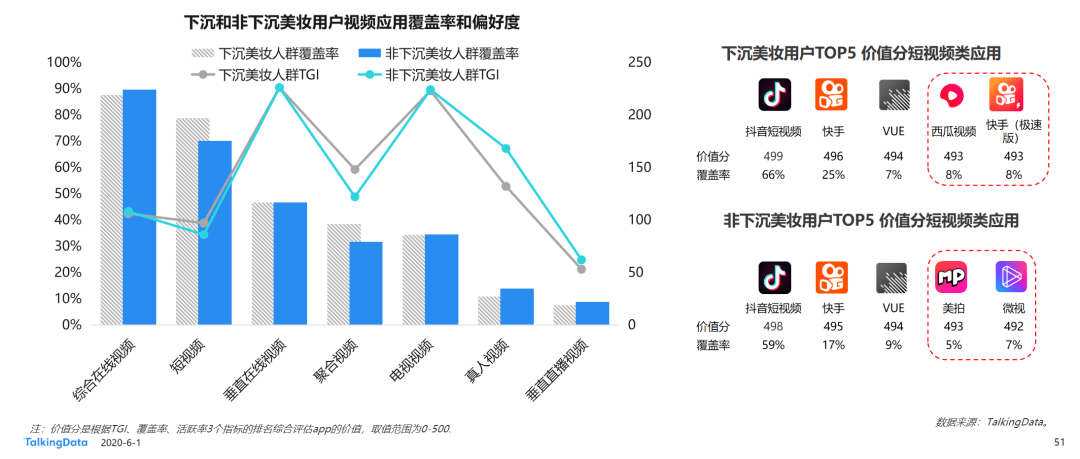

下沉美妆用户偏好短平快的娱乐形式,他们对短视频的偏好度高于非下沉用户,快手、西瓜视频尤其受到他们的偏爱,其中具有红包功能的快手极速版进入短视频应用TOP5,也说明下沉美妆人群更易被应用红包吸引。

非下沉用户则更愿意观看长视频内容,而且他们对一直播、YY等真人直播内容关注度同样较高。

03

发展趋势:电商救急疫情期间美妆销量,全渠道打通、构建美妆市场新业态

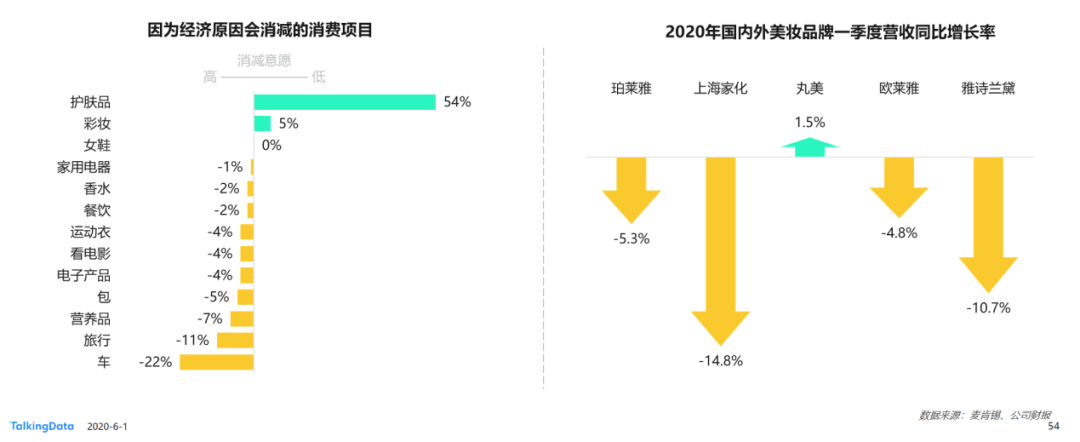

目前,美妆产品尤其是护肤品已经成为偏刚需的消费需求,多数人不会因为经济原因消减相关消费。 一季度受疫情影响,线下渠道销售额受挫严重,但线上渠道一定程度上弥补了销售损失,主流美妆上市公司财报数据显示,一季度美妆销售额受影响多数在10%以内,其中以经销渠道为主且网络渠道布局较完善的丸美基本没有受到影响,线上布局相对较弱的上海家化受影响相对较大。

此次疫情促进了美妆企业加速线上渠道的布局,全渠道布局能力成为疫情期间抗风险重要缓冲带,欧莱雅疫情期间线上销售额增加52.6%、中国区销售额增加6.4%,说明了全渠道布局的重要性,也说明了中国目前电商的普及程度已经非常广泛。

其次,电商平台和短视频平台紧抓特殊时期招揽新客的机会,纷纷发布电商入驻和电商直播的扶持政策,也在一定程度上加速了品牌的线上布局。 随着品牌渠道的线上化转移,品牌线上用户招新、长线运营、渠道打通等有望促进企业数字化转型、造就美妆行业新业态。

下载完整报告: