作者 |刘十九

来源 |求智集 (微信号roadtowisdom)

投资

Investment

「投资心得」

希望这篇文章给你更进一步的视角,看到巴菲特对于「现金」的追求,和财务报表的局限性。

更重要的是,追求事物本质的重要价值。

「

正文

」

故事起源于1964年,沃伦·巴菲特还是一个年轻的投资经理。

就在这一年,巴菲特下了人生中第一个巨大的赌注。

在1964年和1966年,他使用自己管理资产的40%,共计购买了5%的美国运通公司股票(American Express)。

而这时的运通公司,正深陷色拉油丑闻之中。

那么美国运通一个以旅游服务和金融为主的公司,为什么会深陷「色拉油」丑闻呢?

这和一个叫安东尼·D·安吉利斯 (Anthony De Angelis) 的商业投机骗子有关。

安东尼由于有诈骗的犯罪记录,所以无法从银行贷款。所以他想了一个主意。美国运通公司是一个具有杰出信誉的公司,恰好它有一家子公司是以租借仓库为主业的。

他于是租了这家公司的仓库,并且将成吨的海水储存在里面,并且告诉仓库管理公司里面放的是色拉油。

由于管理的疏忽,或当时审计核查的不健全,没有人发现这个问题。仓库管理公司就给安东尼开具了凭证,证明他在仓库里储存了大量的色拉油。

由于凭证背后是美国运通公司,而运通公司有极好的信用,所以安东尼以色拉油凭证作为抵押,从银行顺利贷到了巨款。

之后安东尼拿着这笔巨款去抄期货,并且很快就倾家荡产了。

银行收不回贷款,便想起用做抵押的美国运通公司开具的色拉油凭证,但却发现仓库里是毫无价值的海水。

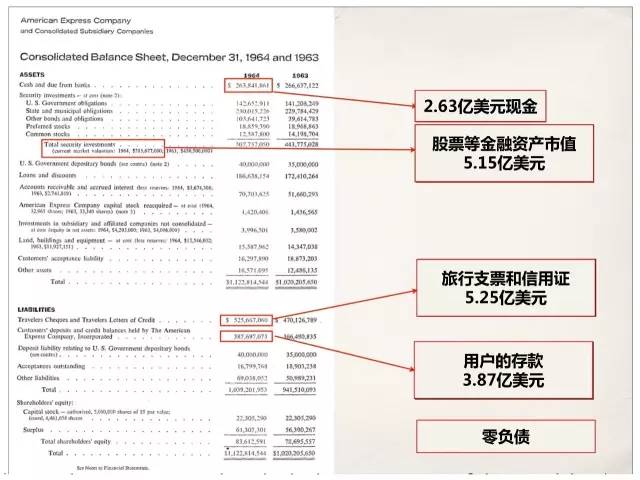

这时,运通公司才发现的这家子公司遇上了大麻烦。这个麻烦有多大呢?大约1.5亿美元。在1964年,这是非常大的一笔钱。

仓库管理公司于是申请了破产,但是对于美国运通来说,信任代表了一切。当时的CEO认为运通公司在道德上有义务赔偿银行的损失(法律上不需要这样做)。

这一消息被泄露了,美国运通公司的股票一落千丈,从60美元跌倒了35美元。

那么问题出在哪里呢?

美国运通的现金有2.63亿美元,股票和其他金融资产的市值是5.15亿美元,其中有一些流行性很好。色拉油丑闻的一次性损失也只有1.5亿美元,问题出在哪里呢?

问题出在旅行支票和信用证上。一般来说,人们在美国运通花钱提前购买旅行支票,然后在其他国家旅游时,可以在任何当地银行取款,或使用支票直接付款。

很显然,这5.25亿美元是按照人们的需求支付的。华尔街担心的是这次事件会让大量用户涌进美国运通取款,产生挤兑。

如果确实如此的话,结果是毁灭性的,很明显美国运通将无力支付。

但巴菲特并不这样认为,他花了1300万美元,自己当时管理资产的40%,购买了5%的美国运通公司的股票。

他当时在想什么呢?我们不妨揣测一下。

我们可以看到这5.25亿美元的旅行支票和信用证,在资产负债表上,是一种「负债」,这些钱是美国运通欠消费者的。

问题的关键是这5.25亿美元的旅行支票和信用证,有多大可能会被挤兑呢?巴菲特走上街头去调研,发现人们并不在乎。

华尔街的恐慌并没有给真正使用这些旅行支票的人们造成影响,毕竟美国运通在人们心中仍然是一家信誉非常好的大公司。

这5.25亿美元背后,是人们对于美国运通公司的信任。这种信任并没有凭空蒸发。

所以巴菲特购买了美国运通的股票。

两年后的1968年,他将持有的美国运通股票以3300万美元卖出,翻了2.5倍多。

重点并不是巴菲特通过这次投资获得了多少受益,而是巴菲特通过这次交易,发现了一个有趣的东西。

巴菲特发现美国运通的这5.25亿美元,代表了一种特别又极具吸引力的融资方式。

我们不妨将这5.25亿美元的旅行支票和传统负债进行对比。

以银行贷款这种最普遍的负债为例,当一家公司向银行贷款5.25亿美元时,有三项东西往往是必不可少的。

提供抵押、支付贷款利息和到期还款。

但是美国运通的旅行支票并非如此。

当用户在运通购买旅行支票时,运通收到了巨额的资金,但他们只是给用户颁发了一张纸质的凭证,没有任何抵押,也不需要向用户支付任何利息。

虽然这张纸质的凭证是随时按需支付,但是在运通收到钱和最终支付钱之间,有一定的时间间隔,甚至有些人从来都不兑现。

更重要的是,即便有人兑现的支票,总有其他人在购买新的支票,所以美国运通账户上这笔巨额的资金始终存在,甚至会随着用户增长不断扩大。

也就是说,虽然只看一个用户的账户,运通只是收到用户的钱,在一段时间后,再把钱还给用户,但当我们看美国运通的账户,也就是成千上万个用户的集合,这些交易产生了巨额的剩余资金。

这些资金是滚动的,不用偿还给用户。

这听起来像是一种旁氏骗局,确实类似,但这是一种良性的循环。只要运通的信誉还在,运通公司依然在经营这项业务,那么这5.25亿美元就会一直存在,甚至会越来越大。

没有任何抵押,没有利息,更重要的是,不需要偿还。

虽然这5.25亿美元是在「负债」里,当我们思考这5.25亿美元背后的实质,其实是一种由于企业业务模式产生的巨额自有现金,就像巴菲特在一年之后的致股东的信里写的「一种没有任何负担的企业价值。」

巴菲特着迷了。

还有什么能比这种融资更有效呢?没有抵押,没有利息,还不需要偿还。

不管是企业通过发行股票融资,还是向银行等其他机构贷款,都会让每股受益下降。

但这种融资不会。巴菲特叫它「浮存金」(float),他在致股东的信里写道:

浮存金事实上就是我们手上别人的钱,虽然最终还是会还给别人,但我们现在拥有自由支配权。

用别人的钱,来做自己的生意,这是一个多棒的想法!

但是,面对美国运通的5.25亿美元浮存金,巴菲特也有不开心的地方。

他没办法染指这5.25亿美元。这笔巨额浮存金被美国运通用来投资设立仓库管理这类子公司,并带来了很大的风险。

巴菲特热爱浮存金创造的奇迹,却讨厌美国运通运用这笔资金的方式。

所以他在1970年控股了 Blue Chip Stamps。

Blue Chip Stamps 所做的生意有点像是今天销售超市购物卡的公司,本质上是一种顾客忠诚度计划。

消费者在 Blue Chip Stamps 合作的超市、便利店、药店等零售店消费时,根据消费金额的大小,会被给予几枚邮票。

当邮票积攒到一定数量,消费者就可以去兑换商店,用这些邮票来兑换像玩具、家具、餐具等生活用品。

所有合作的零售店都需要提前向 Blue Chip Stamps 付钱购买邮票,但是消费者收集邮票需要很多时间,很多消费者甚至会忘记去兑换。

这不就是「浮存金」吗?

但这一次,巴菲特有了充足的资金,控股了 Blue Chip Stamps,所以巴菲特终于可以用浮存金做自己的生意了。

他使用 Blue Chip Stamps 的浮存金,在1972年用2500万美元收购了喜氏糖果公司(See’s Candies)。

从1972年到2011年的40年里,喜氏糖果创造了16.5亿美元的税前利润,交完税之后的几乎所有利润,都分红给了伯克希尔哈撒韦(或早期的 Blue Chip Stamps)。

巴菲特使用这些从喜氏糖果分红得来的现金,购买更多能够产生多余现金的好公司,建立了一种正向的现金循环。

为了获得更多的「浮存金」,巴菲特还盯上了保险公司。

在保险生意中,「浮存金」出现,是因为大部分保险公司要求顾客提前支付保费,更重要的是从保险公司接到理赔申请到真正支付保费,也需要比较长的时间。

以美国第四大汽车保险公司 GEICO为例,在1980年底巴菲特拥有GEICO 33.3%的股权,之后的十几年里GEICO不断回购股票,其持投比例增加到51%。

在1995年下半年,伯克希尔哈撒韦使用23亿美元现金,收购了GEICO剩下的49%的股份。

伯克希尔哈撒韦持有几十上百家大大小小保险公司的股份。

只要承保能够盈亏平衡,也就是我们真正支付的保费成本和接受的保费收入持平,「浮存金」就是可以自由支配的。在过去的历史中,我们一直都是盈利的,未来我预计会盈亏平衡或更好一些。

如果我们能做到这一点,(所有使用浮存金的)投资将会是伯克希尔哈撒韦未被发现的隐含价值。

——沃伦·巴菲特

那么这笔隐含价值有多大呢?

这笔隐含价值已经从1967年的1700万美元,涨到了2016年的超过91亿美元。

那么这笔非常吸引人的浮存金又如何影响公司内在价值的计算呢?在计算伯克希尔哈撒韦的账面价值时,这笔浮存金是作为负债被减掉的,就像我们明天就要归还这笔钱一样。

(虽然财务上要这么操作)但这么看待浮存金是不对的,浮存金应该被看成是一种动态基金。如果浮存金可以做到没有成本又持久的话,这笔负债的价值要远远低于账面上看到的。

写到这里,如果认为「浮存金」是巴菲特「用别人的钱做自己的生意」的全部,那么未免有些狭隘。

1989年,他在致股东的信里写道:

如果在今年年底,我们将所有持有的股票证券都卖出,那我们就要支付给政府11亿美元的税收。那么这11亿美元的负债是不是和那些年终要付给债权人的一般负债一样呢?

显然不是,尽管它们都是在审计时将净值减掉了11亿美元。

那么从另一方面讲,这种递延所得税是不是毫无意义呢?因为只有在我们卖股票时才会需要支付,而在绝大部分情况下,我们都没有卖股票的意图。这也是不对的。

用经济学术语来说,这种负债就像是我们从美国财政部申请的无息贷款,只有我们想还的时候,才需要偿还。

所以,从实质上来说,这种「递延所得税」负债的真实价值远远小于11亿美元。

这也是一种用别人的钱,做自己的生意。

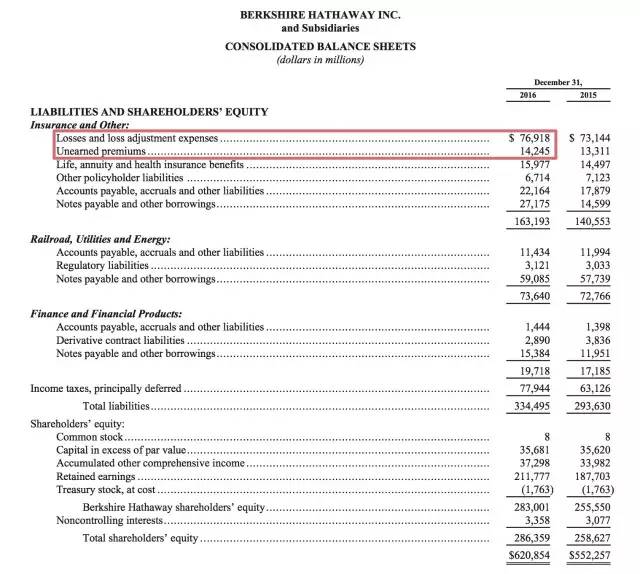

下图是截至2016年底,伯克希尔哈撒韦的资产负债表。从图中可以看到,1989年的11亿美元「别人的钱」到2016年已经变成了779亿美元。这也是伯克希尔哈撒韦另一块巨大的隐形价值。

2012年,AQR Capital 的 Andrea Frazzini 等人曾经对于巴菲特的融资成本做过一个计算。

他们的结论是,在60%的时间里,巴菲特向别人借钱,别人还得付钱给他……

而当他真正付钱给别人来借钱时,他付的平均融资成本是2.2%,这比美国国债4.8%的利率还低一半以上。

巴菲特比美国政府借款的成本还要低一半以上……

问题是,他并不是借一小笔钱,到2016年低,他借了超过91亿美元。