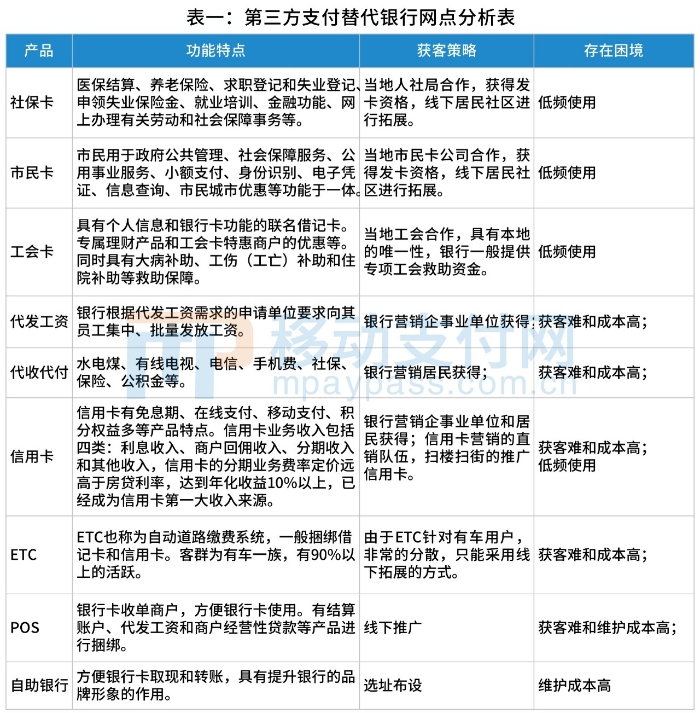

一、内容简介

《信贷的逻辑与常识》专注于探讨微观层面信用风险的控制问题,作者结合自己长期的银行信贷工作实践及体会,用通俗的语言,辅之以大量的实际案例,阐述了银行日常信用风险管理中的道理。本书从信贷从业人员(客户经理和风险经理)应具备的基本概念着手,构建了一个适用于单个客户、单个项目和单笔业务的信用风险分析框架,该框架包括了客户分析、用途与交易背景分析、项目分析、市场分析、还款来源及还款能力分析、担保抵押分析和融资方案分析等。在此基础上,作者还从银行债权人的视角,对信贷业务涉及的企业财务报表进行了专门的分析和解读,对债券承销及投资、表外理财投资、投贷联动等创新业务及其风险控制问题进行了深入的探讨,本书的内容涵盖了当前银行可能涉及的绝大部分信用风险业务领域。此外,本书还对当前银行信贷业务的热点和难点问题,如过度负债、防假反假、民间借贷、关联交易等进行了积极的探讨。

二、读书笔记

专业的书籍浩如烟海,但是写的有趣的不多,本书算是一本。本书的内容正如标题,讲了信贷业务的常用逻辑和分析框架。唯其基本和基础,才体现中作者深厚的实践功底。实际业务中,如果能严格的遵循常识和规范去开展业务,实际上大多数的风险因素都能被发现。但是很多时候会因为种种原因,忽视了显而易见的问题,迷惑于评级、增信、背景等因素,形成了潜在的风险隐患。读完后,我决定放一本在案头,时时温习。树不能长到天上去,信贷业务的开展需要扎实的微观信用风险控制,其他业务也同样如此。

本书共十部分,可以分为三大部分。第一大部分为第一章 总论篇。概述了企业借债容易还钱难的逻辑、经济周期对信贷的影响、风险控制中常见的误区等;第二大部分为第二至第七章,讲述了信贷围观分析的关注点,涵盖了客户、用途与交易背景、项目与市场、还款能力、担保、融资方案等;第三大部分是其他需要内容,包括贷后管理、财务分析、创新业务等。

对于本书的内容不再赘述,本书内容详实,具有很强的可操作性。谈谈几点读后特别有感悟的地方:

1.对于第一还款来源的重视。正如作者所说,要辩证的看待担保的作用,不能把宝押在第二还款来源上而放松对借款人及第一还款来源的要求。作为制造业企业,东西卖不出去是最大的风险。银行是不能给东西卖不出去的企业融资的,企业需要的是订单,融资救不了东西卖不出去的企业。有订单才能融资,否则融资对企业而言顶多是苟延残喘。因为常见的股票质押业务不乏滚动融资的,接触多了就淡忘了基础的业务逻辑,引以为戒。

2.对于账户和现金流的重视。银行的贷后管理需要一个抓手,在作者看来,这个抓手就是对销售回笼资金的监管和对现金流的控制。银行可以根据客户在本行资金流动的痕迹,去推测判断客户的经营行为和财务状况。银行加强对客户资金结算和资金流向的监控,采取各种措施促使客户尽可能将销售收入和资金回笼在本行,对提高收益和控制风险都显得尤为重要。作为非银机构的从业人员,不具有银行的便利条件,但是风控思路是想通的。有效的控制账户和回款,才能及时发现各种不利变化,实现贷后管理的有效落地。

4.对集团融资客户的部分看法。在实务操作中,往往忽视了集团母公司和全资子公司是独立法律主体,合并报表口径下的净资产并不是真正的净资产。在集团母公司融资的情况下,可以适当考虑增加核心子公司的担保;在集团母公司作为担保人的情况下,重点考察母公司自身的经营情况、财务状况和自信状况;在子公司各自融资的情况下,要统一综合考察,避免重复融资。

本书是立足实务的书籍,应用胜于理解。希望能够牢记相关内容,将本书精要贯彻于工作之中。

三、后续拓展阅读

后续将拓展阅读以下相关书籍:

1、CPA教材《会计》、《财务管理》

工作之后,越来越发现会计的重要性。基础不牢,地动山摇,缺了的课终须补齐。

2、《财报粉饰面对面》

夏草老师的经典之作,常读常新。