Part1前言

截至目前,洋河股份已发行年报的学习仅差本次2020年的了,洋河学习群由书房后院的碧海蓝天(天姐)在今年年初组织成立,转眼半年时间过去了,我们学习了1份招股说明书+14份年报,收获颇丰,成长也是不言而喻的,这就是日拱一卒的魅力。

对于洋河这家企业,虽然我还谈不上有多么透彻的了解,但是作为一名普通投资者,我已经形成了一定的认知轮廓,以后的学习则是不断细化这个轮廓里的内容。更重要的是,我收获的知识绝不仅仅是对这家企业的认知,还有会计知识的运用,问题的思考方式等等。

Part2董事会工作报告

2020年,公司实现营业收入211.01亿元,归属于上市公司股东的净利润74.82亿元。

一是深化营销转型,积聚发展势能。

二是聚焦品质突破,夯实发展根基。

三是升华品牌价值,赋能发展动力。

四是推动管理升级,提升发展质量。

五是加强文化建设,凝聚发展合力。

Part3股本

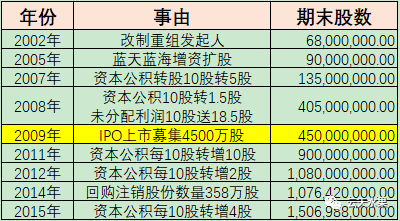

本周主持人萧瑟提了2个关于洋河的股本问题,在此进行梳理学习:

1、洋河股份上市后,洋河集团持股比例为34.05%,现在持股比例34.16%,是什么原因引起的变化?

2、洋河上市发行的股份占总股份比例是多少,和其他上市企业有什么不同?管理层动了什么心思?

群友给出了非常精彩的回答,让我受益匪浅,为了更直观的查看,我将洋河的股本变化情况梳理至下图:

股本变化是比较重要的事项,每年的财报都有披露详细过程,在财务报表之后的【公司基本情况】。但是上市之前的股本变化情况只有招股说明书中才有,刚巧我在2009年财报学习心得中梳理过一次,直接放图。

有了上图,就更容易上述2个问题的答案了。

问题一:

科贤生:自从2002年股份公司设立以来,除了2009上市时,洋河集团作为国有股东被迫转了三百多万股给社保基金以外,一直到现在,集团持有股份公司的股份数量,都没有减持过也没有增持过,数量的变化只是资本公积转增而已,因此占比的比例应该也是不变的,之所以比例发生了一次改变,是因为2014年5月17日,公司回购注销了358万股,总股本减少了,因此占比的比例相应提高了一点点。除此之外都是没有变化的。

问题二:

大牛哥:A股ipo规定,向社会公开发行的股份以股本为界定标准,一般为25%以上,公司股本总额超过4亿元的,公开发行股份的例为至少10%以上。而港股无此规定,有只发行2%的案例。

芒果的芒:4500万股,占10%。发行前刚好4.05亿,不知道是不是有意为之。很明显2008年已经为2009年上市做准备,提前增加股本,为了ipo只出让10%的股份

Part4江苏华趣酒行

在2020年的财报中,江苏华趣酒行及其子公司,全部清算注销。

【2009年】2009 年 12 月,公司全资子公司江苏洋河酒业有限公司和北京左右脑国际广告有限公司、南京瑞讯电子技术有限公司共同出资组建江苏华趣酒行发展有限公司,其中江苏洋河酒业有限公司出资600.00 万元,占其注册资本的 60%;南京瑞讯电子技术有限公司出资 250.00 万元,占其注册资本的 25%;北京左右脑国际广告有限公司出资 150.00 万元,占其注册资本的 15%。当年实现净利润-1.72万元。

【2010年】由江苏华趣酒行发展有限公司和淮安群益商贸有限公司共同出资成立淮安华趣酒行发展有限公司,于 2010 年 1 月 12日取得淮安市工商行政管理局核发的企业法人营业执照。该公司注册资本为 800.00 万元,其中江苏华趣酒行发展有限公司出资 560.00 万元,占注册资本的 70.00%;淮安群益商贸有限公司出资 240.00 万元,占注册资本的 30.00%。

【2011年】江苏华趣酒行发展有限公司设立一系列子公司,如无锡华趣、泰州华趣、立泰州梦叶商贸有限公司、江苏华趣酒行集团南通有限公司。

【2012年】设立江苏华趣酒行集团盐城有限公司和江苏华趣酒行集团苏州有限公司。

【2014年】设立徐州华趣酒行发展有限公司。同时,江苏华趣酒行集团有限公司收购少数股东权益,将淮安华趣酒行发展有限公司和无锡华趣酒行发展有限公司变成全资子公司。

【2016年】泰州华趣酒行发展有限公司变成全资子公司。

【2019年】徐州华趣酒行发展有限公司清算注销。

【2020年】淮安华趣、南通华趣、泰州华趣、江苏华趣南京公司、苏州公司、无锡公司、盐城公司全部清算注销。

这就是江苏华趣有限公司的历史情况,寿命十年。之前只是在财报上知道这家公司,因为它属于子公司,要合并报表,财报却从未提过它经营相关的内容,我对华趣也没有具体的概念。

洋河股份对外公开资料显示:

华趣酒行是国内著名的酒类连锁运营机构,已在上海、北京、南京等地落户,在产品选择上同国际、国内顶级品牌企业强强联手合作,是苏酒集团(洋河、双沟)全系列产品江苏区域一级代理商,同时全力打造华趣的自营自有品牌。作为全国酒类连锁机构,华趣酒行聘请了国内著名策划公司对酒行进行统一规划、统一设计,店内风格体现出简约时尚典雅的特点,是中高端人士购买酒类产品的首选场所。

但是从上图装修上来看,我很难看出来它是定位中高端的,也确实很普通,跟普通的烟酒店没啥区别,不够高大上。我家楼下开了个古井高端体验店,还有茅台的连锁店明显都更漂亮。

这个店铺从09年上市之日就筹备成立,说明当时的洋河领导人眼光还是不错的,很有战略性,只是后来没有经营好,错过了发展黄金期,原因一定是多方面的,只能说很遗憾的。

群友提到过一家公司华致酒行,也是专门做酒类连锁经营的,目前已经上市了(300755),可以说是很成功。不知道华趣是否是因为受制于洋河,在江苏省内都没有很好的发展起来。

Part5委托理财

新金融准则后,准备详细拆解分析一下,发现依然很难,我在2022年年报时分析过一次,跟本年度科目类似。当时拆解的焦头烂额,现在看也没有那么复杂,说明我能力进步了。

看一下上图,非常简单,就是把左边两个科目的明细对应到右边的3个科目中去。

右边债务工具投资161亿元,左边全部的委托理财才160亿元,证券投资154亿元,均小于161,明显有缺口,这个缺口就是说明左边两个科目中各取一部分凑在一起,形成了右边的科目。

通过委托理财明细和证券投资明细可知,有部分信托理财是重叠的,既存在于委托理财里,也存在于证券投资里。

154亿元的证券投资只披露了54亿元的明细,其中100亿元的证券投资归属于【期末持有的其他证券投资】。

综上,这就是一笔糊涂账,披露不全,想要搞清楚太难了,而且也没有必要。

Part6其他内容1在2019年财报学习中,P115提到不对比较财务报表追溯调整。

当时我的理解是会计政策变更后,不对以往财务报表追溯调整。意思是懂的,但是字面意思没懂,“比较”二字读的不顺,还以为是错别字,什么是比较财务报表。

经萧瑟解释后,令我恍然大悟。

每一年的报表都把上一年的数据列出来,就是用来比较的。比如2019年报表列出了2018年数据,相对于2019年报表,2018年报表就是比较财务报表,2018年的没有调整。

再早之前的报表有的列出了前三年的用来比较,那前三年的都是比较财务报表。

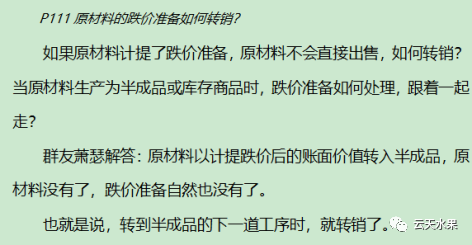

2P148存货跌价准备问题

在2012年财报学习时,第一次遇到原材料计提了跌价准备并转销的问题,当时疑惑点是原材料如何转销。

最近因为看了《企业会计准则》,对这个问题有了新的理解。

先说第一种情况,原材料直接可以对外出售。这也纠正了我之前的误解,我上面提的问题默认理解原材料需要加工成商品才能出售,所以我才疑惑如何转销。如果直接可以出售,直接比对商品理解即可,转销相当于冲减主营(其他)业务成本。

借:主营业务成本(或其他业务成本)

存货跌价准备

贷:库存商品(或原材料)

需要注意的是,该原材料是否构成企业的主营业务,如果构成了企业的主营业务,那就结转主营业务成本,否则是其他业务成本,洋河显然不够主营业务。

还有第二种情况,是我上面提问的,原材料不会直接出售,那么需要以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。

大白话举例一下:假设现在有粮食成本10元,可变现净值8元,肯定减值了2元,但是粮食不直接出售,粮食必须酿成酒才对外出售,这些粮食可以酿成的酒的成本20元,这个酒的可变现净值是22元,因为最终商品酒没有跌价,所以原材料也就不计提跌价准备了。

这种情况下,原材料通过生产成本科目结转成库存商品。

生产领用原材料:

借:生产成本-直接材料

贷:原材料-某某材料

完工产品入库:

借:库存商品-某某产品

贷:生产成本-直接材料

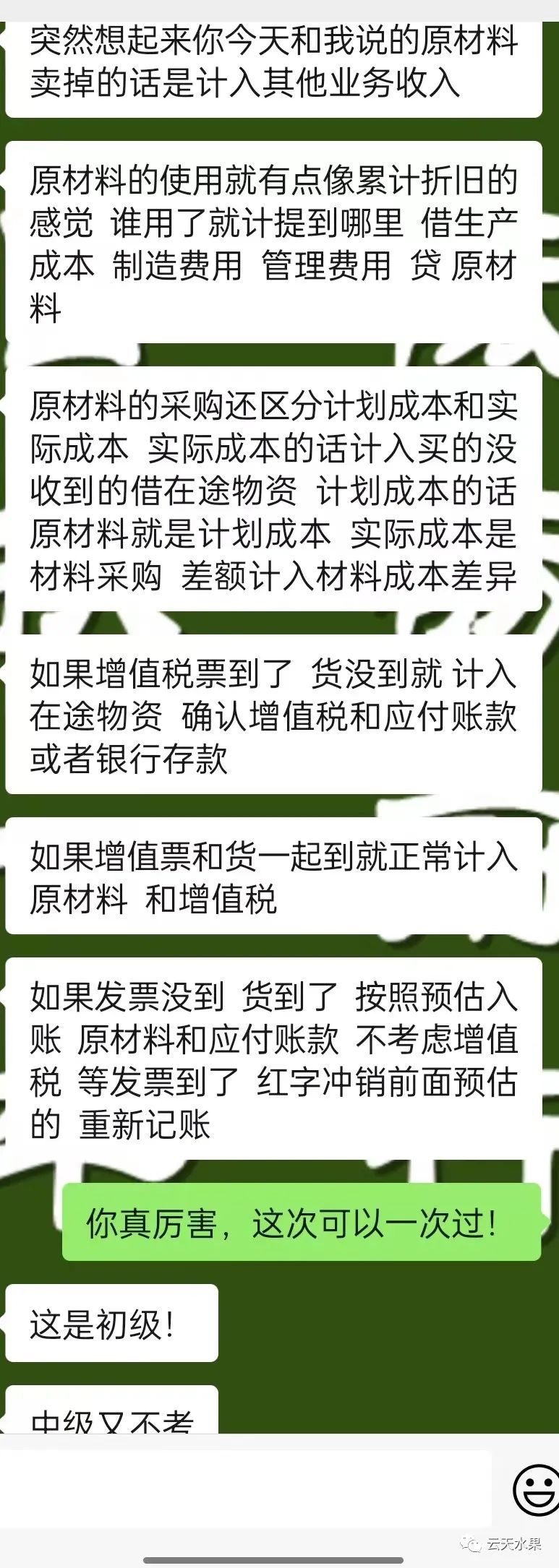

不过我没有找到相应跌价准备的结转分录,我就照葫芦画瓢,推测一下应该如下:

借:生产成本-直接材料

存货跌价准备

贷:原材料-某某材料

我理解这就是用存货的账面价值结转。

上班跟同事讨论了此问题,他一下子就知道这个先结转到生产成本,他说这都是初级会计的内容,很简单。

我的会计直接考过了中级,没学过初级,现在才发现很多基础原理即便很简单,而我却不懂,就是基础没打牢。

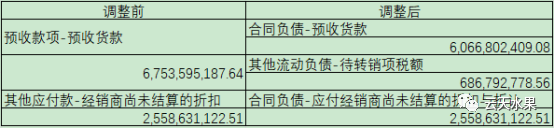

3P133会计准则变化,执行新的收入准则。

通过上述变化可知,原来是预收款项是含税的,合同负债是不含税的。

合同负债对于白酒行业应该是个非常重要的科目,可以在这里调节利润,这里面的学问应该挺多,表面看起来是科目发生变化,实际上对于白酒行业的操作是不是会有影响,鄙人目前这块知识学的不精。

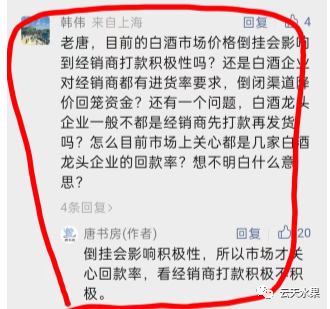

4群友刘佳奇发了一份研报,提到了各大白酒企业回款进度,于是便有了如下讨论。

刘佳奇:回款进度是指的酒企,就是经销商给酒厂打款的进度。比如五粮液的70%就是今年任务量70%的银子已经入账了,经销商已经把钱交了。但是交钱了不等于发货了。

正常酒企打款进度越高越好,但是茅台除外,茅台不指着让经销商提前打款,他们节奏慢,主要是不着急。

这个调研主要是根据经销商的结果,我觉得实际情况,最真实的情况,比图片差。比如库存情况,写2个月的,代表经销商的库存,还没算终端烟酒店库存。

经销商打款进度还行,销售追着打款,经销商就需要根据预期做决策了。如果洋河不压货,古井压货,最后经销商的资金就都被古井占用了。不能疯狂压货,也不能佛系经营。古井就是压货的代表,但是经销商卖的也好,挣得也多,最后骂骂咧咧地还是继续合作了。

就像当年棍棒伺候的班主任,考上清北复交了就是严师出高徒,信心全无抑郁了的就是毁人前程了。

林云天:初次听到回款进度,字面理解也以为是先发货,然后收回款项,但是白酒不都是先预收款吗?于是有了上述解答。

5股份回购

刚入股市的时候,在雪球看到别人说“回购股份不注销都是耍流氓”,后来学财务管理,明白了原理,回购注销其实就是减少总股本数,使得每股收益价值提升。这句话就对我产生了很大的影响,以至于我看到一些公司回购股份用于员工激励都觉得是不好的行为。

随着我的认知提升,我发现这句话是有问题的,回购股份后注销当然比用于员工激励好,但是要从整个公司整体来看,股权激励也是非常有必要的。

单就回购股份注销而言,也要看回购的股价与内在价值相比如何,只有股价低估时回购注销才是划算的。

于是我在群里提出如下问题:

国内很多企业回购股份都不注销,而是用来员工激励,因为法律不强制要求注销。港股腾讯虽然回购注销了,但是还会每年增发一些用来员工激励。

#提问,如果港股的回购数和增发数一样,对于A股和港股来说,是不是一回事?只不过拆成了两个步骤完成。如果回购注销的大于增发的,则更好?

芒果的芒:1. 是,回购激励=回购注销+增发。

2. 增发是上市公司薪酬体系的一部分,只是用股权支付而已,所以不能简单的将回购量和增发量比较,虽然回购注销>增发是好的。

科贤生:所以有一个这样的问题,后院提的。

卫:这两篇文章,昆仑大哥已经说的很清楚了

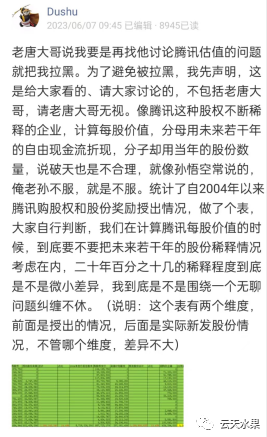

芒果的芒:他的矛盾点不在于腾讯该不该增发,也不是增发和回购谁大谁好,而是在于这个每股价值的计算。

他这么说也有一定道理,但有两点是无法预测的。1. 三年后腾讯共增发了多少股份。2. 期间腾讯回购了多少股份。如果这两点数据都有,那他完全可以把三年后每股价值算的更精准,但老唐不考虑这些,上面的因素是一方面,我觉得最主要的是三年再怎么增发也不可能多到影响投资决策的地步,估值本来就是个模糊的区间。所以我觉得这件事就是:可以,但没必要。

因为你的收益跟每股盈利挂钩,不是跟市值挂钩。

就像一些公司上市以来疯狂增发新股融资,虽然市值做的很大,但你的收益可能并不好

林云天:是这样的,但是我觉得没有必要纠结自己的每股价值。

是的 除非那种极端的疯狂增发。

那个人说股权稀释也不是没道理,只是影响没那么大

芒果的芒:在腾讯这里的确没必要纠结。

我猜测实际情况中增发额是大体不变的,比如要给员工开60万期权,股价300的时候那就增发2000股,股价600的时候那就增发1000股,猜测哈。

清源:从腾讯员工角度看,腾讯给员工股票是这样的,如果给员工的金额是1000,当天股价是500,就发200股。

从员工角度看是这样,但是公司是不是定期增发一部分放池子里给员工发,而不是每次都增发还要确认一下

腾讯比较厚道,当时分京东股票的时候,腾讯也调整了授予员工但是未归属的期权

没给京东股票,但是增加了未行使期权的数量

科贤生:谢谢分享昆仑侠的文章,文章写得真好,值得反复阅读。老唐估值法是自由现金流折现简化、模糊近似的方法,唯一变量就是三年后的净利,那么对于腾讯是采用哪个数值,如果是非国际准则的数值,那么后院这位提的股本数量,严格上讲就是需要考虑的,只是估值本身就是模糊的区间,股权激励数量占总股本不大,所以老唐选择不考虑。

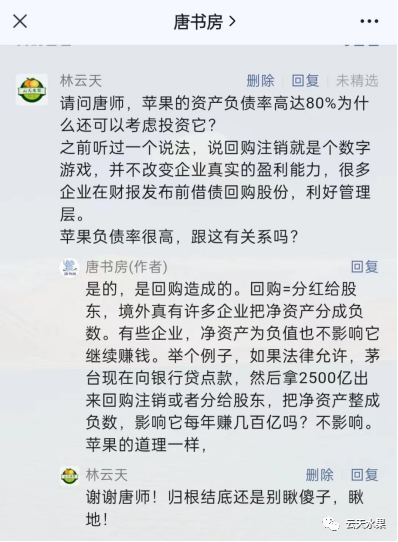

本周周记咨询了唐朝老师一个问题,也是关于回购股份的,虽然没有上墙,但是唐师给了回复,就放在这里了,给有缘的朋友看。具体问题和回复都在下图清楚表述。

坚持创作不易,希望各位看客姥爷点个赞或者在看,支持一下。

我会继续把自己的学习心得凝练成文,日拱一卒,共同进步!