一、政策学习

(一)企业所得税

1.《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

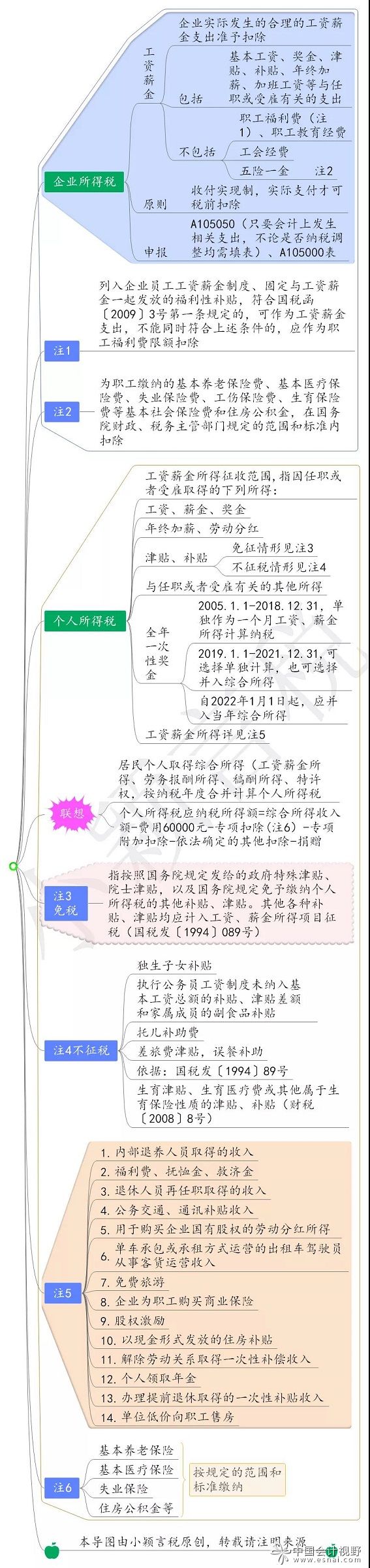

2.《中华人民共和国企业所得税法实施条例》第三十四条规定,企业发生的合理的工资薪金支出,准予扣除。工资薪金,是指企业每一纳税年度支付给在本企业任职或者受雇的员工的所有现金形式或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

3.《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)第一条关于合理工资薪金问题,《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(1)企业制订了较为规范的员工工资薪金制度;

(2)企业所制订的工资薪金制度符合行业及地区水平;

(3)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(4)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务。

(5)有关工资薪金的安排,不以减少或逃避税款为目的;

第二条 关于工资薪金总额问题,《实施条例》第四十、四十一、四十二条所称的“工资薪金总额”,是指企业按照本通知第一条规定实际发放的工资薪金总和,不包括企业的职工福利费、职工教育经费、工会经费以及养老保险费、医疗保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金。

4.《财政部关于企业加强职工福利费财务管理的通知》(财企〔2009〕242号)第二条规定,企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;尚未实行货币化改革的,企业发生的相关支出作为职工福利费管理,但根据国家有关企业住房制度改革政策的统一规定,不得再为职工购建住房。企业给职工发放的节日补助、未统一供餐而按月发放的午餐费补贴,应当纳入工资总额管理。

5.《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第一条关于季节工、临时工等费用税前扣除问题,企业因雇用季节工、临时工、实习生、返聘离退休人员所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

6.《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号)明确符合条件的股权激励支出可以作为工资薪金在税前扣除。对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

7.《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第一条规定,列入企业员工工资薪金制度、固定与工资薪金一起发放的福利性补贴,符合国税函〔2009〕3号第一条规定的,可作为企业发生的工资薪金支出,按规定在税前扣除。不能同时符合上述条件的福利性补贴,应作为国税函〔2009〕3号文件第三条规定的职工福利费,按规定计算限额税前扣除。第二条规定,企业在年度汇算清缴结束前向员工实际支付的已预提汇缴年度工资薪金,准予在汇缴年度按规定扣除。第三条规定,企业接受外部劳务派遣用工支出税前扣除问题,企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

(二)个人所得税

1.《中华人民共和国个人所得税法》第二条第一项规定了,工资、薪金所得应当缴纳个人所得税。第四条第四项规定福利费、抚恤金、救济金免纳个人所得税。

2.《中华人民共和国个人所得税法实施条例》第六条第一项规定,

个人所得税法规定的各项个人所得的范围,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。第十一条规定,个人所得税法第四条第一款第四项所称福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费;所称救济金,是指各级人民政府民政部门支付给个人的生活困难补助费。

3.根据《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)第二条规定,关于工资、薪金所得的征税问题,对于补贴、津贴等一些具体收入项目应否计入工资、薪金所得的征税范围问题,按下述情况掌握执行:(1)条例第十三条规定,对按照国务院规定发给的政府特殊津贴和国务院规定免纳个人所得税的补贴、津贴,免予征收个人所得税。其他各种补贴、津贴均应计入工资、薪金所得项目征税。(2)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:①独生子女补贴;②执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;③托儿补助费;④差旅费津贴、误餐补助。第八条规定,关于董事费的征税问题,个人由于担任董事职务所取得的董事费收入,属于劳务报酬所得性质,按照劳务报酬所得项目征收个人所得税。(依据国税发〔2009〕121号,董事费按劳务报酬所得项目征税方法,仅适用于个人担任公司董事、监事,且不在公司任职、受雇的情形)第十九条规定,工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

4.《财政部 国家税务总局关于住房公积金、医疗保险金、养老保险金征收个人所得税问题的通知》(财税字〔1997〕144号)规定,企业以现金形式发给个人的住房补贴、医疗补助费,应全额计入领取人的当期工资、薪金收入计征个人所得税。财税〔2006〕10号规定,企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。单位和个人超过上述规定比例和标准缴付的住房公积金,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。个人实际领(支)取原提存的基本养老保险金、基本医疗保险金、失业保险金和住房公积金时,免征个人所得税。

5.《国家税务总局关于生活补助费范围确定问题的通知》(国税发(1998)155号)第二条规定,下列收入不属于免税的福利费范围,应当并入纳税人的工资、薪金收入计征个人所得税:(1)从超出国家规定的比例或基数计提的福利费、工会经费中支付给个人的各种补贴、补助;(2)从福利费和工会经费中支付给本单位职工的人人有份的补贴、补助;(3)单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

6.《财政部国家税务总局关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,按照我国现行个人所得税法律法规有关规定,对商品营销活动中,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。因此,对企业雇员享受的此类奖励,应与当期的工资薪金合并,按照“工资、薪金所得”项目征收个人所得税;对其他人员享受的此类奖励,应作为当期的劳务收入,按照“劳务报酬所得”项目征收个人所得税。

7.《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》(国税函〔2008〕723号)规定:“离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物,不属于《中华人民共和国个人所得税法》第四条规定可以免税的退休工资、离休工资、离休生活补助费。根据《中华人民共和国个人所得税法》及其实施条例的有关规定,离退休人员从原任职单位取得的各类补贴、奖金、实物,应在减除费用扣除标准后,按工资、薪金所得应税项目缴纳个人所得税。”

8.根据《中华人民共和国个人所得税法》、《财政部国家税务总局关于合伙企业合伙人所得税问题的通知》(财税〔2008〕159号)和《个体工商户个人所得税计税办法》(国家税务总局令第35号)的规定,合伙企业合伙人从合伙企业取得的所得,应比照“经营所得”计算缴纳个人所得税,不属于工资薪金所得。

9.根据《财政部税务总局科技部关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》(财税〔2018〕58号)中规定:“一、依法批准设立的非营利性研究开发机构和高等学校(以下简称非营利性科研机构和高校)根据《中华人民共和国促进科技成果转化法》规定,从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月‘工资、薪金所得’,依法缴纳个人所得税。

10.根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)规定,纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报。

11.《财政部税务总局关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部税务总局公告2019年第74号)第四条规定,自2019年1月1日起,个人按照(财税〔2018〕22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入‘工资、薪金所得’项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

12.关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)

13.《国家税务总局关于单位为员工支付有关保险缴纳个人所得税问题的批复 》(国税函〔2005〕318号)

14 财税〔2007〕13号规定,单位按低于购置或建造成本价格出售住房给职工,职工因此而少支出的差价部分,属于个人所得税应税所得,应按照“工资、薪金所得”项目缴纳个人所得税。

15.《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),规定了个人所得税法修改后有关优惠政策衔接问题。

……未列举的见思维导图:工资、薪金所得

(三)会计准则

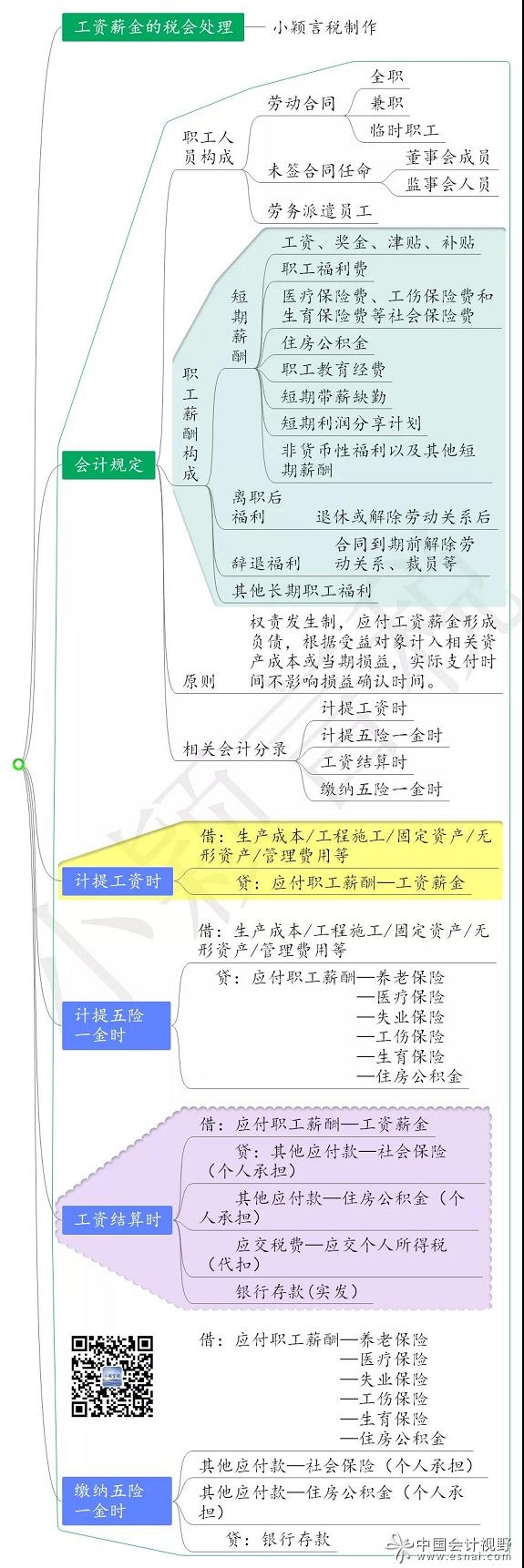

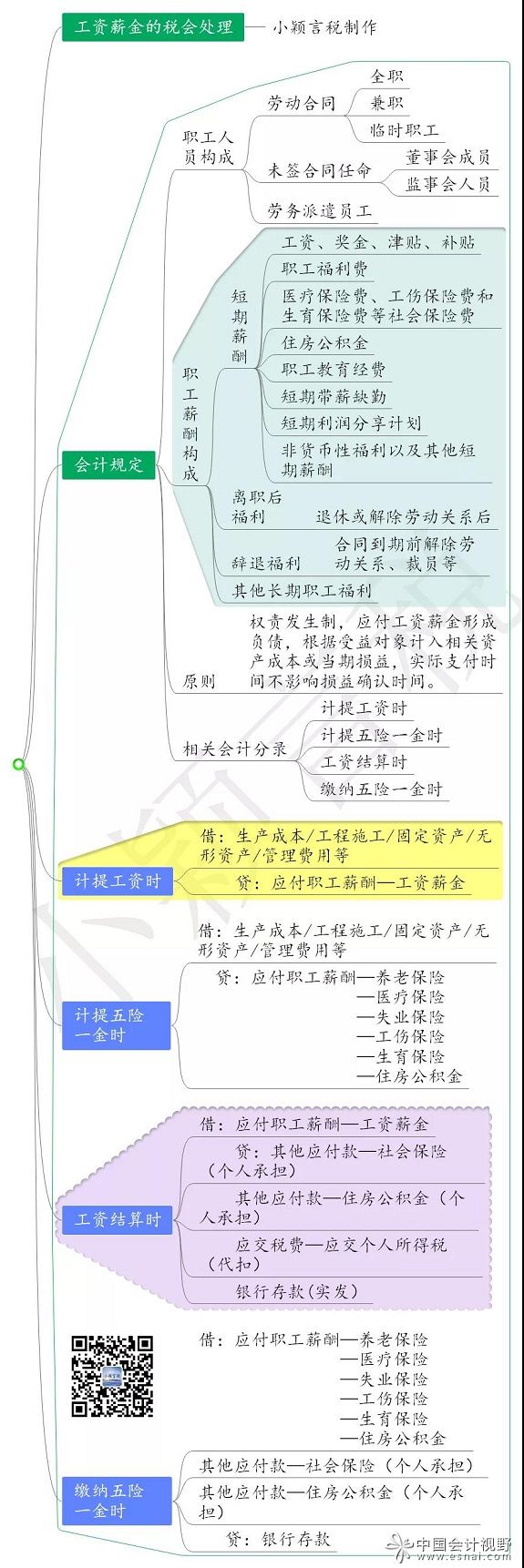

1.《企业会计准则第9号及指南——职工薪酬》第二条规定,职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

第三条规定,本准则所称职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员,也属于职工的范畴,包括通过企业与劳务中介公司签订用工合同而向企业提供服务的人员。

2.《小企业会计准则》第四十九条规定,应付职工薪酬,是指小企业为获得职工提供的服务而应付给职工的各种形式的报酬以及其他相关支出。小企业的职工薪酬包括:

(1)职工工资、奖金、津贴和补贴。

(2)职工福利费。

(3)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等 社会保险费。

(4)住房公积金。

(5)工会经费和职工教育经费。

(6)非货币性福利。

(7)因解除与职工的劳动关系给予的补偿。

(8)其他与获得职工提供的服务相关的支出等。

二、思维导图