近日天津好牛根据公司近三年的销售数据,做了一个2013~2016年以天津港现货销售为基础的价格曲线图。这个统计是根据好牛三年的出货总量,以月平均销售价格为基点总结出来的,参考的苜蓿草等级为美国进口一级(RFV150、CP18%)。

价格统计图很简单,但让大家惊讶的是价格涨落的分布,年初到年尾呈标准的上下45°曲线,这在股市和期货市场都难得一见!价格涨落可谓惊心动魄。希望通过此数据统计分析给国内乳企和牧业提供一个未来有价值的采购参考。

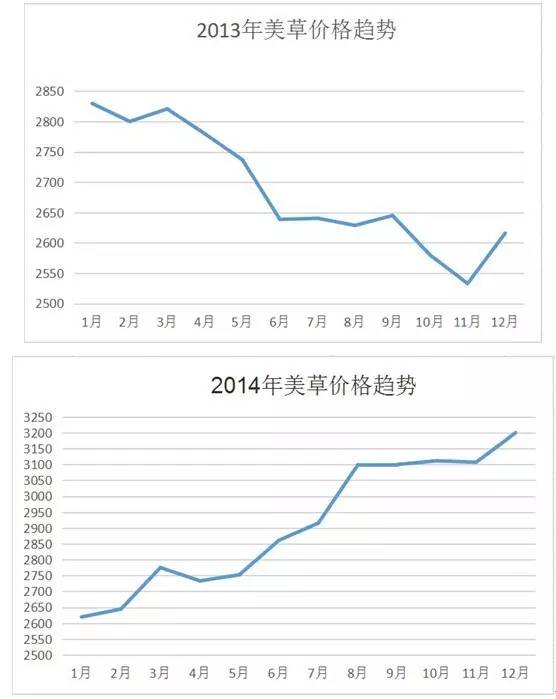

首先整体回顾一组进口苜蓿价格曲线图(2013~2016)

2013年美国进口苜蓿草全年销售价格走势分析

注 解:2013年1-11月,10个月价格跌幅人民币300元左右,11月价格开始出现拐点。

关键词:降关税、高奶价、USDA注册创新高。以下内容引自当年分析报告。

回顾2013年,国产苜蓿在“国家奶业苜蓿振兴行动”计划推动下,国产商品苜蓿首次突破80万吨,进口苜蓿草突破75万吨,这两个数值均创造历史新高!这是奶业向高品高质重视粗饲料使用和发展的必然结果,总结国产、进口苜蓿量增加主要因素如下:

12013年初进口苜蓿关税从9%降到7%,关税降低相应价格开始走低。

2国家对苜蓿种植推广的政策、补贴和扶持到位。

3重视粗饲料使用和健康科学养牛,科学养牛的思维已经从牧场向小区和个体发展。

4奶价提升推动了苜蓿草使用,加大了资金投入以增加奶产量。

5进口苜蓿价格首度出现2010年进口以来最低,外盘价格下跌是主因。

6部分跨行业经营企业开始参与到牧草进口,推动了进口量增加,2013年美国生产商在中国的注册号达75个,进口量超过万吨以上的企业达10家左右。

2014年美国进口苜蓿草全年销售价格走势分析

注解:2014年1-12月,全年价格涨幅人民币600元,这是近100美元的涨幅。2013年进口总量为85万吨,如果不是特定原因影响到进口,这一年进口完全可以突破100万吨。

关键词:美国西海岸罢工、转基因、缺货、涨价。以下内容引自当年分析。

2014年苜蓿市场遭遇自08年进口以来问题最多的一年,从年初美国西部干旱致苜蓿草价格暴涨,国内受进口奶粉、UHT奶冲击,奶价在2013年大起后开始大落,到下半年查出苜蓿草转基因口岸收紧,进入11月愈演愈烈的美国西部港口罢工,每一件事无不牵动着草业工作者的神经!下面我们就分析这些事件给苜蓿草市场带来的潜在变化。

1、进口苜蓿草价格上涨 国产苜蓿引关注开始抢手

美国西部三月收割期遭遇历史罕见旱情,生长及收割期延后造成价格快速上涨,五月开盘到岸价直上410美元,比去年同期开盘上涨近50美元,直到年底价格依然坚挺。受转基因影响原料收购受限等因素价格继续上浮。在此背景下国产苜蓿引关注开始抢手,10月底我在甘肃看国产苜蓿收割时,所见田间现金交易,晾晒未达安全水的草捆即被买家抢购的现象。

2、受中国转基因检测影响 未来美国苜蓿进口存在不确定性

在美国苜蓿草转基因检出之后引起各方重视,各口岸植物检疫部门加紧了排查力度,通关时间延长到10天以上。美国出口到的中国产品与中国检疫部门同步使用PCR检测,这在一定程度上造成原料收购和出口受限。两头检测压力下出口减量是进口价格拉高的主要原因。据了解两国官方就转基因检验标准和新的规则尚未达成共识,那么在一段时间内美国苜蓿草进口存在不确定性。

3、苜蓿草多渠道开放进口 选择性增加但需要市场验证

2014年我国已开放苜蓿草进口国家增至4家,美国、加拿大、西班牙和保加利亚,在协商中的有阿根廷等,从进口量和品质看美国还是占有绝对优势。当年6月西班牙与中国达成苜蓿草进口协定,但后期操作细节落实时间长直到11月才有小量牧草到港,未来实际保障能力有待观察。另外西班牙田间管理、牧草加工方式对品质和奶牛饲喂口感的影响也有待时间验证。总结一下,2014年在各种不利因素的情况下苜蓿草进口总量冲到85万吨,实属不易!

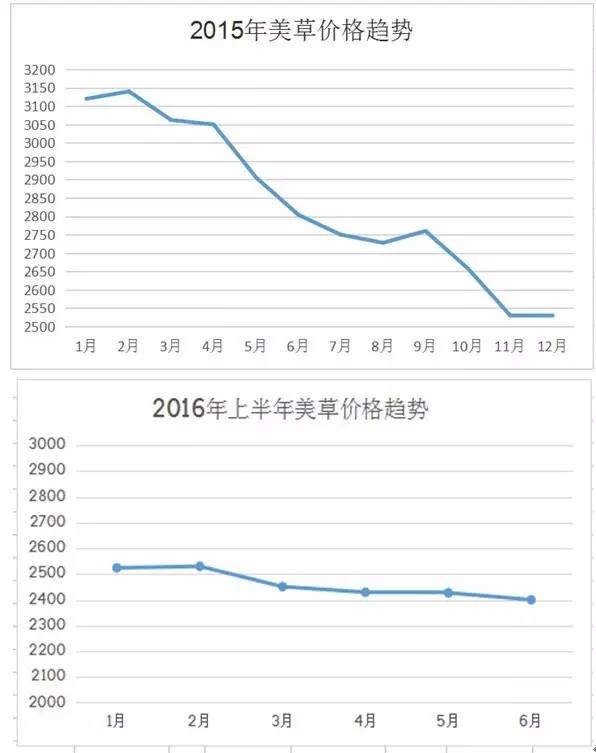

2015年美国进口苜蓿草全年价格走势分析

注解:2015年1~12月,全年价格跌幅600元,100美元的跌幅!这与2014年的价格平均100美金的涨幅形成明显反差!2015年中国进口苜蓿总计121.34万吨,美国仍保持第一大来源国,达104.47万吨。

关键词:乳业整合、原奶限收、大量到港分流困难、开始抛货。以下内容引自当年分析

2015年全球奶业进入低谷期,虽然中国奶业处在发展升级阶段,但在经济下行和进口奶源多渠道集聚中国市场形势下,中国奶业未能幸免进入自08年以来最严重的低谷期,牧草与奶业同步进入低谷。

最新数据统计显示,2015年全年进口各类牧草总量140万吨以上,其中进口苜蓿超过120万吨。很明显进口数量的大幅增加与所对应的奶业形势相关,价格的持续下跌也在所难免!

分析2015年进口牧草大幅增加原因的同时,有两点值得我们关注:

第一,2015年新进入牧草进口贸易的企业增加了105家,这些企业涵盖了矿业、食品、废旧、物流、化工和金融等跨界企业。有意思的是新进来的企业很大一部分对行业及苜蓿草交易根本不了解,具有很强投机性!因为对行业不了解,导致进口的牧草后期口岸大量积压,最后扛不住只有甩卖,价差达到几百元。当然每年都有进进出出的企业,但2015年会是一个新的记录。2016年类似这样的企业可能会有一大半离场。

2014年本应当年出运的货物受西海岸港口罢工影响严重滞留,造成工厂大量库存发不出去或延后等问题。等到2015年4月罢工结束后,正好新季苜蓿上市,此时手里还握有大量陈草的出口商受新草上市影响急于抛货,给出远低于市场的价格。于是陈草跟着新草一股脑涌向中国各个口岸,从5月到11月进口数据看,每月基本维持在10万吨以上的进口量,应该说已经超量!中国港口苜蓿价格开始快速下跌,一度出现现货比期货还便宜的盛况。我那时总想用一个新的价格来平衡前面的仓,但货还没到价格就已经没有优势,然后继续补仓.....

总结2015 年的中国牧草市场,可以概括为进口价格追着市场价格持续走低,直至跌入低谷,市场才会理性回归!

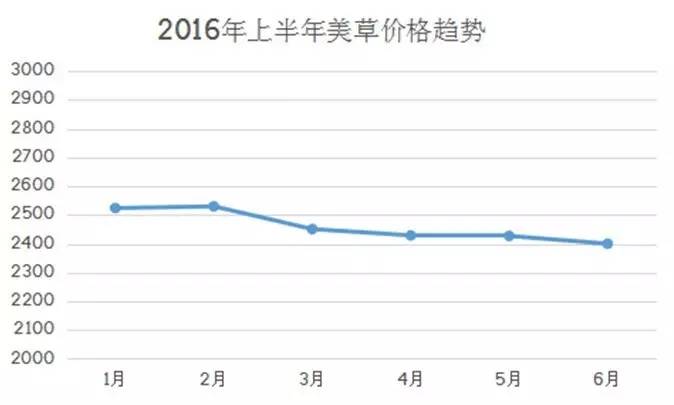

2016年上半年美国进口苜蓿草价格趋势

注解:2016年1~6月价格异常平稳,上半年内主流品牌价格仅在100元的区间浮动。这预示着什么?后半年草价走势究竟如何?暴风雨来临前,海面总是格外平静!

以下内容引自年初分析报告,经历了2014至2015年苜蓿草市场的大起大落,2016年展望分析如下:

1、奶价将直接影响到草价。2015年市场下跌的阴影会持续存在,会直接影响到每个牧草种植商、进口商的决策。国产苜蓿种植面积将不再盲目扩大,多地有苜蓿转种燕麦草的情况,进口也将趋于理性和谨慎!预计2016年苜蓿草进口总量将维持在2015年的下线水平。

2、限成本、提质量是奶业的主旋律。终端对苜蓿草的质量要求将更加严格,指标要求明显更高,牧场对高品质苜蓿的进口需求将会增加。

3、2016年预期人民币贬值继续。汇率因素将影响市场价格的不确定性,正像第一条中表述的进口将趋于理性和谨慎。在大环境和汇率的双重挤压下成本提高,但价格很难提升。

4、中国转基因查验将约束生产商对原料的选择。在一定程度上会增加生产成本,可选择发往中国的产品范围也会缩小,这会成为价格上涨的诱因。

5、国际国内牧草供应企业面临洗牌。交易交货方式将有一定程度的改变,为降低采购成本将有更多牧业参与到国际直采直供路线,这将进一步挤压中间贸易商的生存空间,赚钱将变得更难。

6、美国苜蓿草的品质优势将继续领跑进口市场。西班牙进口苜蓿用一个糟糕的开始使得短时间内很难改变其在中国用户心中的印象,从进口看西班牙并非没有优质产品,而是大多数生产商不知道中国用户的需求!如果不加以改进提高,2016年西班牙苜蓿将会出现断崖式的进口减量。(信息提供:天津好牛生物科技有限公司李宏宇,如有异议请联系作者本人)

hesitan