二、产能过剩叠加成本上升是行业亏损的主要原因

猪肉价格在持续下降,而养殖成本却在不断增长,饲料原料价格上升是造成养殖成本增长的主要原因。

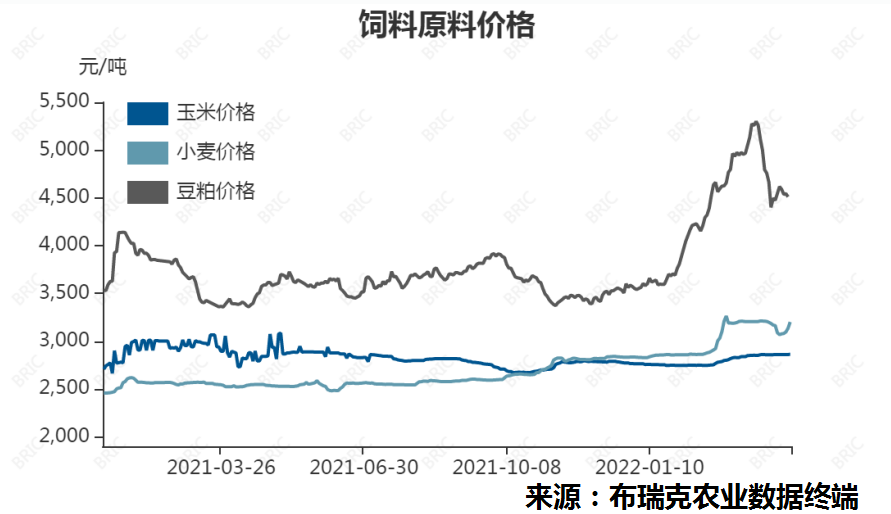

(一)饲料原料价格上升

图3全国主要饲料价格

2020年底后,饲料原料价格一路上涨,玉米价格曾一度突破3000元/吨的高点。2021年至2022年,玉米价格依旧保持2800元/吨的高位,期间虽有小幅下跌,但又迅速上升至原位。小麦价格已经从2021年5月的2500元/吨平稳上涨至2022年2月的3030元/吨,涨幅约为21.2%。豆粕价格一路震荡上行,均价在3500元/吨左右。但是从2022年1月开始,受南美大豆产量下降及俄乌战势影响,豆粕价格迅速上升,突破4500元/吨高点,部分地区甚至达到5000元/吨。

按当前豆粕和玉米价格推算,生猪饲料成本已达3500-3600元/吨,相比年初上涨了400-500元/吨。饲料原料价格上涨推动饲料价格上涨30%-40%,带动养殖成本进一步提高,在猪价持续低位运行情况下,加剧生猪行业亏损情况。

(二)产能仍维持高位,消化产能需要时间

2018年底,受非洲猪瘟和猪肉供应缺口影响,猪肉价格暴涨,养殖效益向好,养殖场户在2019-2020年间普遍扩张产能,尤其是规模化养殖企业产能激增,现代化发展让养殖主体纷纷引进高性能种猪以提高生产效率,使得生猪养殖产业在能繁母猪存栏并未高于往年的情况下就能提供充足的仔猪,行业进入迅速恢复期,2020年上半年的新冠疫情也未能阻止产能扩张脚步。国家统计局数据显示,2021年末,全国生猪存栏44922万头,较2020年末同比增长10.5%;能繁殖母猪存栏约为4327万头,同比增长4.0%;全国生猪出栏67128万头,相较于2020年的不足5.3亿头,大幅增长27.4%;猪肉产量5296万吨,同比增长28.8%。

图4生猪及能繁母猪存栏

到2020年12月底,我国生猪产能恢复92.1%,生猪市场转向供过于求状态。2021年9月,农业农村部发布产能指导意见《生猪产能调控实施方案(暂行)》确定能繁母猪正常保有量为4100万头左右,最低保有量不低于3700万头。猪价下跌导致行业持续亏损,养殖场户陆续调减生猪产能,但是到了2022年1月,能繁母猪存栏量仍为4290万头,超过农业农村部对于能繁母猪保有量的要求。

三、合理引导市场,全力保供稳价

2022年中央一号文件发布稳定生猪生产长效性支持政策,要求稳定基础产能,防止生产大起大落。目前生猪产能仍处于高位,母猪存栏量仍高于正常保有量,消化产能仍需时间,行业现金流紧张。生猪产业是保障食品安全的基础产业,事关国民经济的稳定发展,事关人民群众切身利益。因此建议贯彻好中央一号文件精神,更大力度采取有效措施减少损失,保障国家生猪行业持续健康发展。

(一)适当进行猪肉收储工作。适当开展冻猪肉收储工作,对各地猪肉收储进展情况实施周调度,有效发挥政府储备调节“托市”作用。猪肉收储工作的开展可以提振市场信心,通过应急响应,释放积极信号,调整市场供需关系,在一定时期内稳定猪肉市场。

(二)建立产能调节长效机制。建议国家建立产能调节长效机制,有关部门直接对接企业,指导其合理控制产能,进行长效管理,使产能变化趋于理性和可控,防止跟风投资投产带来的大起大落,从治本的角度调节生猪行业,实现生猪行业稳定而健康发展。

(三)建设数字化管理平台。建立政府监测、企业自主运营的数字化服务管理平台,通过信息化技术和智能化设备,集成运用物联网、大数据、云计算、人工智能、区块链等技术,国家及时、全面搜集、掌握生猪养殖企业的生产、运营、收益等数据,并通过大数据科学指导猪场日常生产安排,提高企业生产效率与经营效益,促进政府科学决策。

(四)运用生产支持政策,引入惩戒机制。生猪行业是政策导向最强的农业行业之一,各级财政每年投入生猪养殖的各项常态化补贴以百亿元计,此外还有贴息贷款、生猪保险、养殖用地优惠、银行信贷支持等多种政策优惠。建议国家引入惩戒机制,对享受政策支持但调控不力的企业,制定相应的惩戒措施,保证政策落到实处。

(五)建立风险预警机制。近年来,非洲猪瘟、新冠疫情、俄乌冲突等外部风险因素带来生猪市场供需和价格较大波动。这些风险具有持续时间长、波及范围广、影响程度深等特点,建议有关部门指导企业建立风险预警机制,有效监测产能,适时调控,稳定市场预期与供给,减少风险带来的影响。

(作者单位:1.价格成本调查中心韩静波楼宇晴2.布瑞克农业大数据科技集团有限公司沈园冰殷天舸)