为了分析前面说的5家养猪的企业,有必要了解一下它们各自的养猪模式,而要了解它们的养猪模式,就有必要了解一下分解的养猪流程。

1 养猪的流程

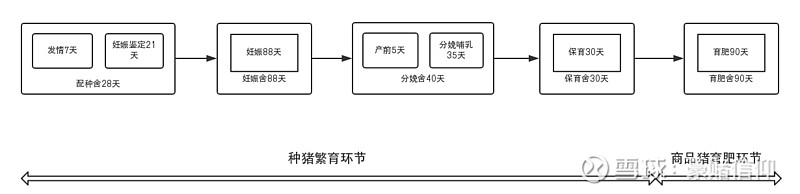

商品猪可悲的一生经历了以下几个过程:

配种(28天)--》 妊娠(88天)--》 分娩(44天)--》 保育(30天 20kg)--》 育肥(90天 90-110kg出栏)--》 出栏

这5个过程在不同的猪舍里执行,就是配种的时候在配种舍让公猪母猪配种。然后母猪转到妊娠舍待产,然后产前转到妊娠舍生小猪。生下小猪后哺乳35天然后把小猪转到保育舍,小猪长到20公斤的时候转到育肥舍。在育肥舍让小猪拼命吃长膘,当长到90-110公斤也就是6-7个月龄的时候,就可以出栏送往屠宰场了。(生猪体重90公斤~110公斤是一个生长发育的拐点,达到此点后生长发育减缓,生殖发育增加,采食量明显下降,增重明显减弱,维持饲料的比例不断加大,经济效益明显降低,在价格合适的情况下,一般应确定为内二元猪90公斤;内三元、外二元猪100公斤;外三元猪110公斤为最佳出栏时间。)

上面养猪的5个过程里,前面四个比较有技术含量,一般养猪企业是自己来做的,第五个育肥过程相对来说比较简单,有的企业就会给农户一定的代养费让农户代为完成。由此就可以说一说不同的养猪模式了。

2. 养猪的模式

I 公司自繁自养:

顾名思义就是养猪的全流程从配种、妊娠、保育、育肥都由公司自己完成。公司负责自己拿地,建养猪场,招饲养员、育肥、生产饲料、疫病防治等一切活动。

II 公司+农户(家庭农场):

公司负责品种繁育、种苗生产、饲料生产、饲养技术、疫病防治、产品销售等环节的管理及配套体系的建立,向合作农户(或家庭农场)猪苗、饲料、药物、疫苗及其生产过程中的饲养管理、疫病防治、环保技术等关键环节技术支持和服务。合作农户(或家庭农场)承担肉猪生产场地建设,按公司标准进行规范饲养。商品肉猪饲养到上市天龄后,公司回收商品肉猪进行统一销售,并与合作农户(或家庭农场)结算委托养殖费。

III公司+养殖小区:

由公司、社会资本或政府其中的一方或两到三方,按公司要求建设标准化、高效化养殖小区。建成后,合作农户(或家庭农场)承包养殖小区的栏舍与公司合作养殖。这个模式其实是公司+农户模式的升级版本,主要为了解决随着城镇化提高农村青壮年劳动力减少,环保政策趋严和土地流转政策使得农户无法获得合适的养猪土地两个问题而设计的。目前来说不是主流。

自繁自养模式和公司+农户的模式(公司+养殖小区跟公司+农户模式的特点差不多)各有优缺点。

自繁自养模式由于全部都是自己来,所以生产的猪肉质量安全可控。同时也有规模化的优势。因为规模大,自动化程度高,所以生产效率高,平摊到每头猪上的人工成本和饲料成本也比较低。(牧原1个饲养员可以养2700-3600头猪)缺点是重资产运营,前期要投入巨资建设大的养猪场,拿到政府审批划出大片土地来养猪也需要花时间精力。所以,公司负债会比较高,扩大产能会会比较慢,同时每年会有不小的折旧摊销。

公司+农户的模式特点就正好跟自繁自养互补。不需要自建猪舍,公司负债率低,轻资产运营,每年没有大额固定资产折旧。也便于迅速铺开。但是育肥阶段的质量和安全控制较弱,生产效率较低,要按头付给农户代养费。

PS:也有专门做繁殖场的,就是把配种、妊娠、保育后的仔猪拿出去卖了,不再进行育肥。特点是资金周转快,同时占地面积大,固定资产投入多(正邦)

也有专门做育肥场的,从繁殖场买仔猪来只做育肥。特点是资金周转快,养殖密度大,固定资产投入少,但是猪源不稳定(雏鹰农牧)

这两个不是主流,一带而过吧。

五朵金花的模式:

牧原:完全的自繁自养

温氏:公司+农户(未来会并行发展公司+农户模式和公司+养殖小区模式)

新希望:自繁自养10% ; 公司+农户 90%(规划未来变为自繁自养25%,公司+农户 75%)

天邦:公司+农户;公司+养殖小区;自繁自养(租赁育肥场)

正邦:自繁自养;公司+农户 ;繁殖场

3.行业空间

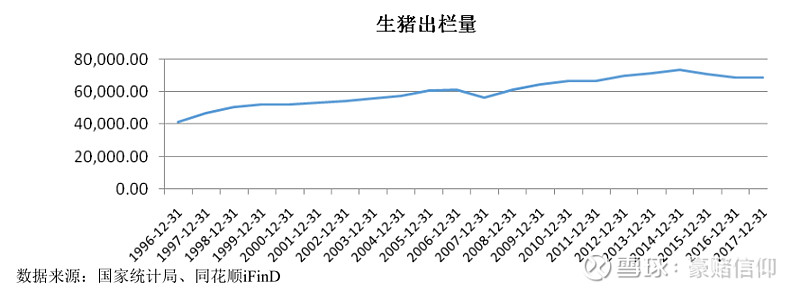

上图是2001年-2018年我国的猪肉人均消费量,下图是1996-2017年我国的生猪出栏量,两者都是逐渐上升。

根据新牧网《2018年全国生猪出栏69382万头,9大上市猪企占6.45%市场份额》显示,2018年九大上市猪企(温氏、牧原、正邦、雏鹰、天邦、天康、罗牛山、龙大肉食、金新农)共出栏4476.3万头,占当年全国生猪出栏6.45%。2017年,此九大企业共出栏3442.46万头生猪,占当年全国生猪出栏4.9%。2018年行业集中度比2017年有所提升。

总之,这是一个行业空间逐渐变大,集中度逐渐提升的产业。同时,集中度还很低的产业。简单就可以推出,头部企业最受益,既享受整个蛋糕变大的好处,又享受在蛋糕中分得的份额更多的好处。

在这些头部企业中温氏股份2018年出栏2229.7万头,占1半 ;牧原股份2018年出栏1101.1万头是温氏的一半。正邦科技2018年出栏553.99万头是牧原的一半。新希望2018年出栏255.37万头,又是正邦的一半。行业格局是一超多强,温氏是绝对霸主。

4 各家企业业务构成

企业要做大做强可以是纵向的从一个点出发向上下游延伸,也可以是横向的不断扩张。又或者拓展相近的行业。下面就从温氏、牧原、正邦、天邦、新希望五家的业务构成看下它们想走哪条路。

温氏股份:

温氏股份2018年的收入中猪肉占59% 鸡肉占35%。 其他收入占比较小的产品包括原奶及其乳制品、鸡蛋、肉鸽、肉鹅、生鲜肉食品及其加工品、农牧设备和兽药等。

同时也在布局屠宰加工业务,在消费端推出温氏牌的产品(京东上有温氏牌的鸡,鸭,奶,蛋。我就买过好几次温氏的生鸡)

可以看出,温氏的思路是从最早的养鸡出发,向同属养殖业的养猪,养鸭,养鱼,养牛横向扩张。同时又纵向向下发展,经营屠宰、肉食品加工直至最下端的推出消费品牌面对消费者。这是一个横向纵向同时发展的野心勃勃的计划。

牧原股份:

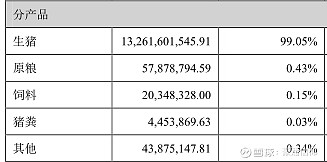

牧原2018年的收入中99%是生猪。牧原是大A股唯一一个完全自繁自养的养猪的公司,也不干别的只养猪。它的思路是横向扩张,只专心的做一件事,通过规模化赚到更多的钱。

新希望:

新希望2018年的收入中饲料占57% 禽产业27% 猪产业5%。新希望是老牌的饲料企业,后来向下游发展,开始进入养殖业:养鸡,养鸭,养猪。向下进入屠宰肉食品加工,再向下在消费端推出新希望六和牌的鸡肉鸭肉(我在京东上买过),千喜鹤牌的猪肉。新希望的思路跟温氏类似,是横向纵向同时发展,不同点是纵向上从更上游的饲料加工业开始。

正邦科技:

正邦2018年的收入中60%是饲料 34%是养猪。它是从上游的饲料和兽药开始向下游养猪发展的。

天邦股份:

天邦股份2018年的收入中62%是养猪, 30%是饲料 ,5%是食品加工。它是从上游饲料出发延伸到中游养猪,再到下游的屠宰加工。

以上,分解了养猪的流程,搞懂了企业的养猪模式,分析了企业的收入构成,了解了企业的发展思路。后面就进行具体的财务分析吧。