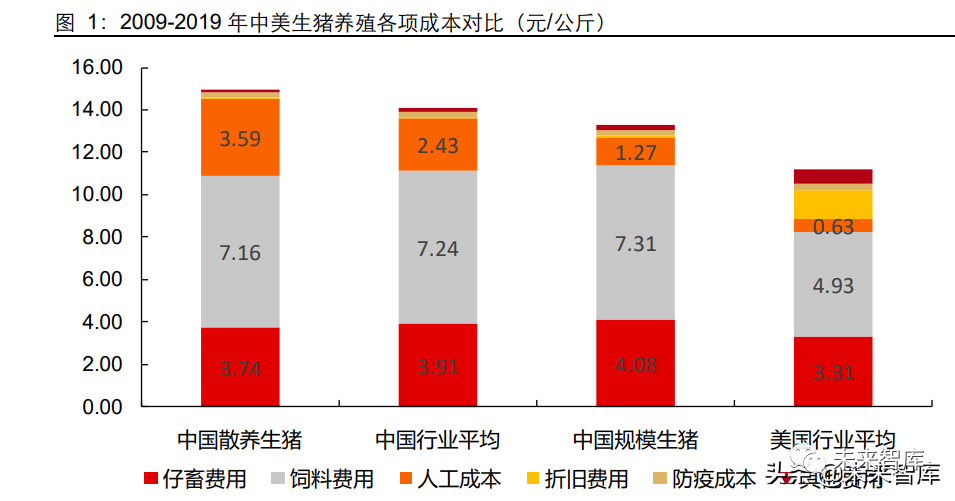

一直以来,美国生猪养殖成本领先中国。2009-2019 年美国生猪养殖平均成本折算约 11.21 元/公斤,领先中国行业平均水平 2.9 元/公斤,领先中国规模养殖平均成本 2.1 元 /公斤。从成本详细拆分结构来看,美国养殖成本的领先主要体现在以下几个方面:

1、 仔畜成本的领先。2009-2019 年美国生猪养殖行业生猪成本中平均仔畜成本折算商品猪 约 3.31 元/公斤,领先中国行业平均水平约 0.6 元/公斤;2、饲料成本的领先。2009- 2019 年美国商品猪养殖平均饲料成本约 4.9 元/公斤,领先中国行业平均成本 2.3 元/公 斤;3、人工成本领先。2009-2019 美国商品猪养殖平均人工成本约 0.6 元/公斤,领先 中国行业平均水平 1.8 元/公斤,同中国规模养殖人工成本相比,领先幅度也达 0.6 元/ 公斤。其他方面,美国生猪防疫费用与中国相差不大,均为 0.3 元/公斤左右,折旧费用 和其他费用则高于中国,主要由于猪舍及相关环保设施等投入更高。2009-2019 年美国 生猪平均折旧成本 1.32 元/公斤,高于中国行业平均 1.24 元/公斤。平均其他费用成本 0.73 元/公斤,高于中国行业平均 0.54 元/公斤。

从成本差距来看,美国养殖成本的领先其实主要是育种技术优势、饲料成本优势和规模 化优势的综合体现。具体来说:

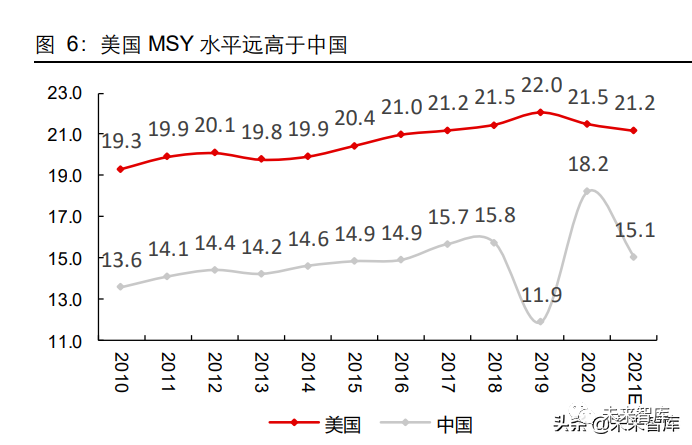

1、育种优势的领先使得美国仔畜生产成本较低。由于美国从 30 年代起即开始在生猪的 育种技术方面开始进行研究,其技术优势较为领先,种群生产性能领先中国。从 MSY (头均母猪年提供商品猪头数)数据情况来看, 2020 年美国 MSY 水平达 21.5 头,高 出中国 3.3 头。2010-2020 年美国平均 MSY 水平高出中国 5.9 头,此外育种的领先也 使得美国养殖料肉比处于较低水平;

2、较低的原材料价格使得美国饲料成本领先。由于美国上游种植业因转基因技术以及 高规模化程度带来的生产力提速,原材料玉米及豆粕价格大幅低于中国。2020 年美国 玉米折合人民币仅 1231 元/吨,低于中国 43%,豆粕均价也仅 2984 元/吨,低于中国 7%。整体综合来看美国原材料成本低于中国 31%;

3、规模化程度较高使得美国人均养殖效率较高。美国户均养殖规模 2012 年就已经达 1844 头,而中国 2019 年户均养殖规模也仅 24 头,使得人工成本差距较大。

由于饲料原材料价格主要是资源禀赋的体现,短期或较难实现大幅改善。但从仔畜成本 和人均成本方面,随着中国生猪育种水平以及养殖规模化程度的提升,其水平有望向美 国靠拢。综合来看,中国生猪养殖行业成本改善空间或达约 2.4 元/公斤。

2 追本溯源:哪些指标是影响生猪养殖成本的重要因素?

我们分别对于断奶仔猪和育肥猪生产阶段进行养殖业务模型构建,并对于相关成本影响 指标进行敏感性分析。从断奶仔猪成本模型可以看出,PSY、饲料原料价格以及二元母 猪价格这 3 个变量为影响断奶仔猪成本的主要因素,影响成本边际变化从大到小排序分 别为 PSY,引种母猪价格和饲料原材料价格。在饲料成本相同的情况下,每提升一头 PSY,头均断奶仔猪成本降低成本约 11 元。而对于育肥阶段,影响成本边际变化最大 的指标为料肉比,其次为饲料原材料成本和死亡率。在饲料价格同样的情况下,育肥阶 段综合料肉比每下降 0.1,商品猪育肥头均成本下降约 40 元,折合约 0.35 元/公斤。

阶段一:猪舍的建设

规模企业主要分为公司+农户以及自繁自养两种模式,对于公司+农户模式,固定资产主 要以新建规模母猪场为主,覆盖饲养流程包括从后备母猪的引进到断奶仔猪出栏,育肥 阶段交给农户或租赁育肥舍。而自繁自养模式企业资本开支主要以一体化猪场为主,涵 盖饲养流程从后备母猪引进到商品猪出栏,以规模型集团企业为例,两项资本开支规模 分别如下:

1、 对于规模母猪场,以上市企业傲农生物为例,非瘟前头均母猪资本开支约为 1.29 万 元,其中固定资产资本开支为 1.08 万元,头均仔猪摊销固定资本开支 433 元。非 瘟后,由于设备升级以及引种成本上升,投资规模有所增长。头均母猪资本开支上 升至 1.63 万元,其中头均母猪固定资产资本开支达 1.18 万元,头均仔猪固定资本 开支 472 元;

2、 对于大型自繁自养养殖场,同样以傲农生物为例,其存栏母猪 1.5 万头,年商品猪 出栏规模约 33.75 万头的自繁自养一体养殖场,头均母猪资本开支约 3.65 万元, 其中固定资产开支约 3.2 万元,头均商品猪摊薄固定资产资本开支为 1424 元。

由于所属区域不同以及养殖规模体量不一,或存在些许差异,但整体范围相差不大。对 于规模母猪场,头均仔猪固定资本开支或约 450 元左右,自繁自养一体化养殖场对应头 均商品猪固定资本开支或约 1300 元左右,因此按 10 年折旧计算,规模养殖场头均仔 猪固定资产折旧成本大约 45 元,而头均商品猪固定资产折旧大约 130 元左右。(报告来源:未来智库)

阶段二:断奶仔猪的生产

我们将其分为:现金成本(饲料成本、药品费用、人工成本和水电煤等其他费用)和折 旧成本(固定资产折旧和生产性生物资产折旧)两大类,并将各项再进行细分:

1、 饲料成本:首先,生猪养殖过程中饲料主要由玉米和豆粕构成,因此其成本也与玉 米和豆粕息息相关。按照其成分构成,我们大致可以将生猪饲料成本拆分为:

生猪饲料成本 =【玉米价格ⅹ玉米占饲料比重(约 65%)+豆粕价格 x 豆粕占饲料比重(约 20%)】/原材料中玉米和豆粕占比(约 85%)/原材料在饲料总成本中占比(约 85%)2

对于断奶仔猪生产中的饲料成本,我们又分为母猪饲料成本摊销和仔猪断奶后到保 育阶段饲料成本,其中母猪在饲养流程中分为空怀、配种、怀孕以及哺乳 4 个阶段, 合计时间约 147 天,每年批次约 2.45 批作业。根据每阶段饲料用量和相关饲料价 格假设,测算母猪年饲料消耗成本约 4200 元(不同时期饲料价格不同存在差异), 若按 PSY20 计算,头均断奶仔猪摊薄母猪饲料成本约 205 元。而仔猪从断奶到保 育 15kg 左右出栏中饲料成本大约 50 元/头。

2、 药品费用:母猪每年疫苗及药品保健费用大约 300 元左右,按 PSY20 计算,每头 仔猪摊薄疫苗及药品费用约 15 元,仔猪断奶到出栏预计疫苗及药品费用约 30 元 左右;

3、 人工成本:行业万头母猪场通常配备技术相关饲养员大约 100 人左右,按平均工资 6 万每年、PSY20 计算,仔猪单头人工费用预计约 30 元左右;

4、 折旧成本:由于母猪购入后一般生产 3 年左右淘汰,存在生产性生物资产折旧,按 购入母猪成本 2000 元计算,测算母猪年折旧成本约 367 元,按 PSY20 计算,年 仔猪摊薄生产性生物资产折旧成本约 18 元,而参考上文母猪场头均固定资产投资 约 1.2 万元,年折旧约 1200 元,头均仔猪固定资产折旧成本约 59 元。

5、 水电煤等其他:预计仔猪头均水电煤等费用约 15 元左右。

从断奶仔猪成本模型可以看出,PSY、饲料原料价格以及二元母猪价格这 3 个变量为影 响断奶仔猪成本的主要因素(其余因素变化范围不大)。我们将仔猪成本进行敏感性分 析:

1、 在 PSY 水平相同的情况下,饲料综合价格每上涨 0.1 元/公斤,断奶仔猪成本提升 约 7 元/头;

2、 饲料综合价格越高,PSY 的提升对于断奶仔猪成本的下降越明显,在饲料综合价格 为 3.5 元/公斤背景下,PSY 从 17 提升至 18,断奶仔猪成本下降 24 元/头。但 PSY 水平的提升对于断奶仔猪成本影响呈边际递减趋势。当 PSY 从 26 提升至 27 时, 断奶仔猪头均成本下降仅 9 元。

3、 在 PSY 20 的情况下,二元母猪成本每降低 500 元,断奶仔猪每头成本降低约 8 元。且 PSY 越低,成本影响越明显。在 PSY 仅 17 的情况下,二元母猪成本每下降 500 元,断奶仔猪成本每头下降达 10 元;

阶段三:育肥猪的生长

对于育肥阶段,我们将其分为以下几大类进行分拆:

1、 断奶仔猪成本:对于自繁自养一体化企业,仔猪摊销成本仅考虑上文中的母猪饲料 摊销、母猪药品摊销以及母猪折旧成本,合计约 202 元;

2、 育肥阶段饲料成本:仔猪断奶后将分为保育和育肥两个阶段,期间分别为 60 和 90 天,按保育阶段料肉比 1.55,育肥阶段料肉比 2.8,出栏体重 115 公斤,全程综合 料肉比 2.44 计算,期间育肥饲料成本为 970 元;

3、 人工成本:以牧原股份为例,其年出栏 280 万头养殖综合体项目配备员工 2000 人, 按人均工资 8 万元计算,头均人工成本约 57 元,行业平均水平或更高;

4、 疫苗及药品费用:参考自繁自养一体化企业牧原股份,头均商品猪药品及疫苗费用 约 100 元。

5、 折旧成本:参考上文猪场固定资产投资,自繁自养一体化养殖场头均商品猪固定资 产投资约 1300 元,年折旧约 130 元。

6、 死亡损失摊销:考虑育肥过程中存在一定的死亡率,按死亡率 5%,死亡头均体重 30kg 计算,头均生猪死亡摊销成本约 21 元。

7、 水电煤等其他费用:预计每头商品猪水电煤等其他费用 40 元左右。

公司加农户模式成本与自繁自养有所差异,其由于育肥阶段交给农户,仅用考虑断奶仔 猪出栏成本、育肥阶段饲料成本、疫苗药品费用以及死亡损失摊销,此外加上农户代养 费用,无需考虑折旧及水电煤等费用。且由于分散化养殖,头均疫苗及药品费用也较自 繁自养一体化养殖较低。

从育肥阶段成本模型可以看出,无论是自繁自养一体化模式还是公司加农户模式,对于 成本影响较大的变量主要为料肉比、饲料原材料成本和死亡率。我们将育肥生产成本进 行敏感性分析:

1、 饲料价格对育肥阶段成本影响较大,在全程料肉比 2.5 的背景下,饲料原材料成本 每下降 0.1 元/公斤,商品猪头均成本下降约 29 元,折合约 0.24 元/公斤;

2、 饲料价格越高,料肉比的改善对于生产成本的下降越明显。在饲料综合价格 3.5 元 /公斤的背景下,育肥阶段综合料肉比每下降 0.1,商品猪育肥头均成本下降约 40 元,折合约 0.35 元/公斤;

3、在饲料价格相同的情况下,育肥阶段死亡率每下降 1%,商品猪头均成本将下降约 4 元(全程料肉比 2.5),折合约 0.03 元/公斤,且全程料肉比越高,下降幅度越大。

3 原始见终:养殖成本的改善难点主要在哪?

从养殖成本模型中可以看出,除了饲料原材料价格以外,生猪养殖的综合成本与养殖过 程中的生产指标息息相关,其中较为重要的 PSY、料肉比对于生猪养殖的综合成本影响 较大。而从养殖生产的经验规律和原理来看,无论是 PSY、料肉比还是死亡率,这些生 产指标的背后涉及到的其实是养殖企业的管理水平和养殖技术的问题,均需要养殖企业 花费较长时间进行相关人才的培养、体系的打造和研发的投入。

生产指标的改善需要精细化的管理

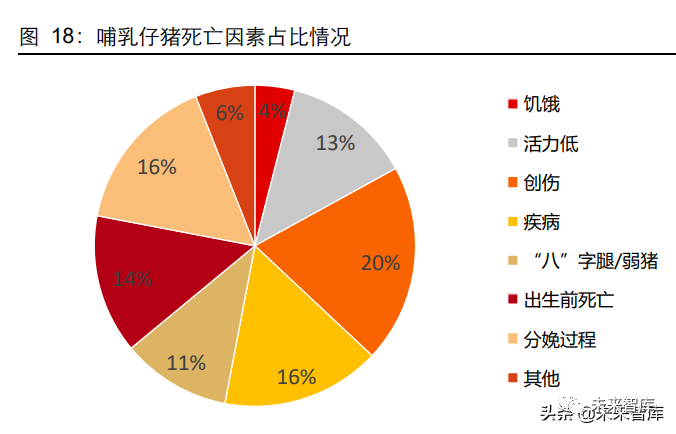

养殖行业目前仍然为劳动力密集型行业,管理水平的不同通常会对于养殖过程中的生产 指标造成较大影响。具体来说:1、PSY 水平与对于哺乳仔猪的照顾息息相关,根据行 业经验约 54%的哺乳仔猪死亡其实发生在出生 1 日后,这对于养殖人员的责任心和执 行力提出较高要求;2、饲养人员对于消毒、换料以及环境控制等流程的执行会较大影 响育肥阶段的生产成绩。根据相关实验调查,在相同环境相同猪群的背景下,由于不同 饲养员的管理,育肥阶段的料肉比差距可达 0.4 以上,死亡率相差达 4%;3、对于疾病 处理的及时性以及有效性也将大幅影响到生产指标。(报告来源:未来智库)

而对于大部分养殖企业,要想在规模扩张的同时保持精细化管理均较为困难。从过去几 年上市企业的表现情况来看,除了牧原股份可以保持低成本高速扩张以外,大部分养殖 企业随着出栏规模的增长成本也随之上升,或者处于低成本但规模低增长的状态。背后 的原因同企业的文化、员工激励机制以及职业自我认同感息息相关,需要企业管理者花 费较长时间打造。牧原股份由于一直以来对于人才战略的重视以及激励机制的完善使得 其在规模扩张的同时避免了因管理导致成本溢出的问题。

养殖技术的进步需要创新和试错

养殖技术的差异同样也将较大影响到生产指标,具体来说:1、育种技术的领先将大幅 提高 PSY 水平;2、较好的猪舍设计将有效提高存活率和料肉比,同时降低人工成本。而生猪养殖作为传统农业,养殖技术的进步其实需要大规模的创新和试错,通常只有企 业实控人才有魄力承担创新带来的风险,而职业经理人通常因为考核压力难以进行大规 模技术创新。这对于养殖企业的领导者及管理团队的专业化水平提出了较高的要求。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

股民福利来了!送您十大金股!点击查看>>

海量资讯、精准解读,尽在新浪财经APP