一、长川科技:国产半导体测试设备小巨人,先发入局卡位 SoC 优质赛道

(一)国内半导体测试设备龙头,内生外延构筑企业护城河

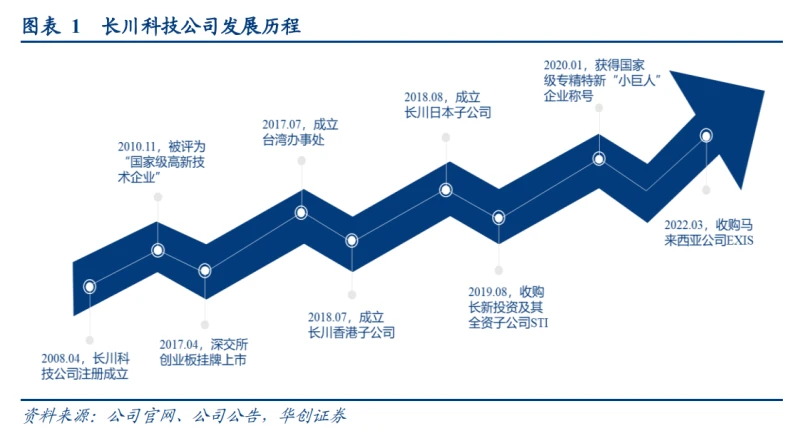

长川科技是国内半导体测试设备领域龙头,公司自 2008 年成立以来专注于半导体测试设 备的自主研发,于 2020 年获得国家级专精特新“小巨人”企业称号。历经十余年的发展, 通过内生外延等方式,公司目前已掌握多项集成电路测试设备核心技术,形成了以分选 机、模拟测试机为基本盘,并逐渐向高端 SoC 测试机、数字测试机业务拓展的全平台布 局,下游客户覆盖长电科技、华天科技、通富微电、日月光等国内外一流封测厂商和士 兰微、华润微等 IDM 厂商。

公司目前主营产品线已全面布局后道检测设备,包括测试机、分选机和探针台等。具体产品布局如下:

①测试机:既包括模拟/数模混合测试机(CTA8280、8290D 等系列)、大功率测试机(CTT 系列),又包括 SoC 测试机(D9000),可适用于各类模拟电路和功率器件的电性能测试; 其中 D9000 为首款国产 SoC 测试机,长川于 2019 年实现 D9000 样机的生产,并于今年 实现量产供货大客户;

②分选机:包括重力式分选机(C1、C3Q、C5、C7H、C8、C9、IPM 等系列)、平移式 分选机(C6、C7100、CF、CS 等系列)、转塔式分选机(主要系 EXIS 200/250 等)和自 动化产品(CM 系列),可适用于各类封装集成电路的分选;

③探针台:国内首台自主研发的 CP12 探针台,可兼容 8/12 英寸晶圆,可广泛应用于 SoC、 逻辑、存储等晶圆测试领域; ④AOI 光学检测设备:由子公司 STI 生产经营,包括晶圆光学检测设备、电路封装光学 外观检测设备等,主要用于前道晶圆检测环节。

并购完善技术&产品布局,积极开拓海外客户市场。

1)公司于 2019 年完成对 STI 的并购,由此切入前道晶圆检测领域。STI 是新加坡专业从事晶圆/芯片光学检测、分选、编 带等集成电路封装检测设备的公司,其光学技术团队前身系德州仪器光学检测事业部, 核心技术 2D/3D AOI 居行业前列,为公司探针台产品在光学领域的研发突破提供了有力 支持。

2)公司 2022 年拟对 EXIS 进行并购,实现分选机业务平台化布局。EXIS 是马来 西亚专注于转塔式分选机的设备商,以其定制化服务和高性价收获了大量优质客户资源, 如:博通(Broadcom)、芯源半导体(MPS)、恩智浦半导体(NXP)、比亚迪半导体等。 两次海外并购不仅助力公司实现了技术突破和分选机产品线全覆盖,而且帮助公司拓宽 了客户渠道,对未来海外业务的拓展起到重要作用。

(二)股权结构稳定,核心技术人员经验丰富

股权结构稳定,大基金入股彰显公司发展潜力。截至 22Q1,公司实控人&董事长&核心 技术人员赵轶先生持有公司 23.42%股份,第二大股东为国家集成电路产业投资基金股份 有限公司,前十大股东中不乏钟锋浩、韩笑等核心技术人员。股权结构稳定,为公司的 技术进步&经营发展奠定了坚实基础,在国家政策充分利好和国资产业基金扶持的背景 下,公司发展信心充足。

核心技术人员经验丰富,研发团队人数远超同业。1)公司核心技术团队曾任职于士兰微 电子股份有限公司,在行业内积累了数十年的研发经验,对产业发展方向把控精准,有 助于公司核心竞争力的不断提高;2)管理层高度重视研发,截至 2021 年末,公司研发 人员数量达到 925 人,占总人数的比重达到 55%,远超同业 A 公司(两家主力竞争的测 试机业务上,公司 2021 年收入规模约为 A 公司的 60%),同时本科及以上学历员工占比 不断提高,为公司高质量发展保驾护航。

(三)下游需求持续旺盛,研发驱动业绩高增

半导体行业高景气叠加国产替代东风,公司各项业务快速增长。1)2019H2 以来半导体 行业周期性上行,在供应链安全的考虑下,设备国产替代成为产业发展重要战略,龙头 公司深度受益;同时公司在高研发投入下自身实力不断增强,产品性能持续提升,因此 在下游需求旺盛时显著受益;除此之外,公司的并购战略协同效应逐渐显现,2019 年 STI 业务并表为公司贡献收入 2.71 亿元,大幅提高了公司营收规模。多重利好叠加,公司营 业收入由 2017 年的 1.80 亿元增长至 2021 年的 15.11 亿元,CAGR=70.22%,22Q1 营业 收入 5.38 亿元,同比增长 82.37%,创单季度新高。2)公司近五年归母净利润弹性较大, 经历过 2017-2019 年业务结构调整、战略并购增加费用支出和研发投入大幅增长后,公 司净利润步入高增通道,2021 年实现归母净利润 2.18 亿元,同比增长 157.17%;22Q1 实现净利润 0.71 亿元,同比增长 60.10%。

分选机和测试机产品是公司主要的营收来源,2021 年以来测试机收入规模大幅增长。总 体来看,2017-2021 年分选机&测试机为公司的营收贡献超过 90%。2021 年国内 5 家主要 封测厂(长电科技、华天科技、通富微电、晶方科技和气派科技)资本支出合计达到 169.15 亿元,同比增长 65.93%,半导体封测厂商作为公司测试设备主要的下游客户,其大规模 扩产,带动了公司分选机和测试机出货量的快速增长。特别是测试机业务,2021 年公司 实现测试机收入 4.89 亿元,同比高增 174.72%。根据 Wind 数据,海外龙头泰瑞达 2021年半导体测试设备收入达到 168.47 亿元,在中国大陆收入约 40 亿元,与龙头相比,长 川仍具有广阔的成长空间。

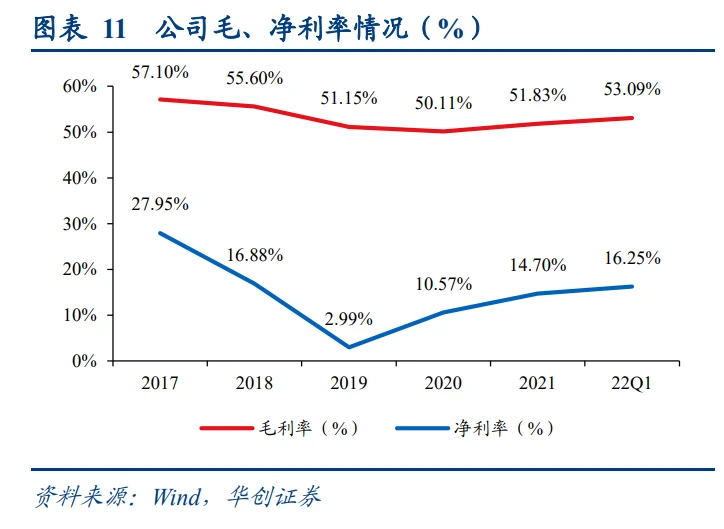

高毛利测试机产品放量,盈利能力长期向好。公司 2017-2021 年毛利率小幅波动,整体 保持在 50%以上,主要系产品结构不断调整:1)2019-2020 年分选机出货量的大幅增长 导致高毛利测试机的业务结构占比下降;2)测试机单品毛利率波动主要系公司持续研发、 不断推出高端新产品短期内推升产品成本。2021 年以来,高端测试机新品出货量增长, 公司产品结构优化,综合毛利率逐步回升,22Q1 实现综合毛利率 53.09%。

三费控制能力强,研发投入远超同业水平。1)公司在 2018-2019 年加大市场开发力度, 并在 2019 年完成对 STI 的战略并购,导致当期销售、管理费用率增长,而后随公司管理 能力、运营效率的不断提升,三费占比不断下降。2)公司高度重视研发,2021 年全年 研发支出超 3.3 亿元,2017 年至今历年研发支出占当期营收比例超过 20%,远超同业可 比公司水平,高研发投入为公司的持续高速发展奠定了坚实的基础。 高研发、高迭代的发展战略在短期内给公司费用端带来了部分压力,但强研发的模式也 助力公司快速实现产品突破和结构升级,带动净利率在 2019 年触底后快速反弹,22Q1 净利率达到 16.25%,未来随着公司高端产品的不断放量,业务结构持续优化,各项利润 率水平将稳步提升。

高研发、高迭代的发展战略在短期内给公司费用端带来了部分压力,但强研发的模式也 助力公司快速实现产品突破和结构升级,带动净利率在 2019 年触底后快速反弹,22Q1 净利率达到 16.25%,未来随着公司高端产品的不断放量,业务结构持续优化,各项利润 率水平将稳步提升。

(四)政策与需求共振,龙头持续受益

半导体行业周期性上行,叠加国产替代,国内公司迎来发展机遇。1)根据 WSTS 统计, 2021 年全球半导体销售额为 5559 亿美元,同比增长 26.2%,同年我国半导体销售额达到 1921 亿美元,占比达 35%,我国是目前全球最大的半导体单一市场,为国内公司的发展 提供了优质的土壤;2)根据 SEMI 数据显示,2020 年我国晶圆产能仅占全球的 15%, 与我国市场需求相比,供给端仍有较大成长空间,同时随着供应链安全重要性的不断提 高,国内半导体公司迎来国产替代的难得机遇。

国内利好政策频出,下游扩产带动测试设备需求增加。1)为推动半导体产业发展,近年 来我国推出了一系列支持半导体产业发展的政策。《关于加快培育发展制造业优质企业的 指导意见》《基础电子元器件产业发展行动计划(2021-2023 年)》等产业政策为半导体行 业发展提供了良好的政策支持,半导体行业前景光明;2)在政策利好叠加需求旺盛的背 景下,封测厂商、IC 设计和晶圆厂均在一定程度上增加资本开支,特别是封测厂商的积 极扩产,直接带动了测试设备市场需求的增加。

SoC 测试机市场空间广阔,公司具备先发优势。存储器芯片和逻辑芯片合计产值占半导 体总市场规模的半数以上,因此与其配套的测试设备——数字测试机在测试机领域亦占 据最大份额(含存储类、SoC 类和纯数字类),然而由于数字测试机的研发难度大、多年 来国内研发进程缓慢,长川科技于 2019 年实现 SoC 测试机 D9000 样机的生产,完成了 国产数字测试机零的突破,并于 2022 年实现对大客户的量产供货,数字测试机更看重芯 片底层架构的可拓展性,需要经过市场大量的验证,因此在该领域先发优势尤为明显, 公司卡位核心优质赛道,随着后续产品逐步放量,有望成为国内 SoC 测试机龙头。

测试设备平台化布局,释放协同效应。1)在模拟测试机领域,公司产品性能已达到国内 领先水平,目前国内市场份额第二;2)分选机是公司的基本盘业务,公司自成立以来便 深耕该领域,通过自研完成了重力式、平移式分选机的布局,并于 2022 年通过并购补齐 了转塔式分选机业务,目前长川是国内唯一一家实现了分选机产品种类全覆盖的公司。 2021年公司实现分选机业务收入9.36亿元,目前在全球份额占比2%,国内份额约占10%, 预计未来仍有较大成长空间;3)在探针台领域,长川是国内首家完成了初级产品研发的 公司,且于 2020 年定增募集资金以完成探针台的研发与迭代升级。三大类测试设备的平 台化布局有助于公司为客户提供完整解决方案,释放协同效应。

在半导体行业持续高景气叠加供应链安全考量下的国产替代,国内测试设备公司迎来重 要窗口期。我们看好长川在测试设备领域的平台化布局战略,同时作为国内首家实现 SoC 测试机研发及量产的公司,公司持续高研发投入,不断构筑企业护城河,有望在新一轮 产业浪潮中成为国内 SoC 测试机龙头。

二、半导体测试设备全布局,切入 SoC 测试机开启第二成长曲线

(一)政策利好与需求抬升共振,测试设备国产化浪潮已至

半导体行业持续高景气,产能东移大势所趋。1)受益于下游汽车、AIOT、5G 的旺盛需 求,全球半导体产业于 2019 年开启新一轮成长周期,根据 WSTS 最新数据,2021 年全 球半导体市场销售额已达到 5559 亿美元,同比增长 26.23%,预计 2025 年将达到 6490 亿美元;2)国内政策利好频出,产能逐渐向我国转移,国产半导体设备行业发展具备优 质土壤。近年来,我国从减轻税收、建立投资基金、明确产业发展路径等多个方面促进 半导体行业发展,政策利好加持下产能东移趋势渐起,根据 SIA 数据,我国半导体晶圆 产能占比由 2000 年的 2%增长至 2020 年的 15%,预计 2030 年该数值将达到 24%。中国 大陆封测厂、IC 设计公司和晶圆厂的崛起共同驱动测试设备厂商业绩高增。

国内主要封测厂资本开支大增,本土测试设备厂商有望深度受益。2020 年起,在下游需 求高增的背景下,国内封测厂商&第三方测试厂商的资本支出大幅增长,2021 年 5 家主 要封测厂资本支出合计达到 169.15 亿元,同比增长 65.93%,创历史新高;22Q1 合计达 到 45 亿元。封测厂是测试设备公司最直接的下游客户,其产能扩张带来了大量的测试设 备需求,考虑到国内封测企业在全球市场中具有较高的话语权和产业配套(全球份额前 十的企业中中国大陆占三席),且测试设备较其他核心半导体前道设备突破难度更低,在 设备市场国产替代进程中国内供应商有望深度受益。

国内 IC 设计公司崛起,带动半导体测试设备向高端领域推进。半导体测试设备具有一 定的客制化属性,无论是晶圆厂还是封测厂,客户都是设计公司,因此 IC 设计公司对于 测试设备具有较强话语权,根据CSIA统计,2016-2021年我国芯片设计市场销售额从1644 亿元增长至 4519 亿元,CAGR=22.41%,国内市场蓬勃发展,带动配套产业蒸蒸日上。 而本土设计公司近年来更是取得了不俗成绩,华为海思、圣邦股份、思瑞浦、卓胜微、 晶晨股份等已经成为细分领域“小巨人”企业,在与海外领先厂商的竞争中取得了一定 话语权。

在对于切换测试机设备的成本考量方面,中美亦有不同。美国 IC 设计公司对于切换平 台(在产品周期内)的意愿较低,主要考虑因素是较高的人力成本。而国内 IC 设计公 司则相反,如果设备性价比高,愿意尝试切换。我国 IC 设计企业的快速崛起,带动了国 产测试设备行业的快速发展,随着国内 IC 设计企业逐步切入中高端芯片领域,国产半导 体测试设备商有望向着高端化进程大踏步前进。

晶圆厂的扩产计划将是重要的推手。全球主要代工厂和 IDM 均公布了 2022 年资本开支 计划,其中台积电、三星、英特尔分别将投资 400、400、250 亿美元以上,大幅提振相 关设备市场的销售情绪。

中国大陆晶圆厂规划产能空间大,国产半导体设备行业持续受益。2019 年以来,华虹半 导体(无锡)项目、广州粤芯半导体项目、长鑫存储 DRAM 项目均正式投产。2020 年 以来,国内包括长江存储、广州粤芯、上海积塔、中芯南方、士兰微(厦门)、广东海芯 项目等产线也取得新进展,根据集邦咨询、Semi 及各公司官网等公开的资料整理,截止 2021 年底中国大陆内资晶圆厂(含 IDM)12 寸产能约 70 万片/月,远期规划产能约 250 万片/月,国内半导体设备行业将持续受益。

(二)新老业务齐头并进,平台化运营释放协同效应

先发入局卡位 SoC 优质赛道。1)根据前述测试机市场分析及各细分品类占比,我们预 计 2021 年国内 SoC 测试机市场规模约为 42 亿元,预计 2025 年将达到 87 亿元,市场空 间广阔;2)长川科技作为国内首家实现 SoC 测试机量产出货的公司,深度合作国内标 杆客户进行针对性开发,先发优势显著。在以分选机和模拟测试机为业务基本盘的前提 下,我们认为 SoC 测试机将帮助公司开启第二成长曲线。

模拟测试机技术国内领先,基本盘业务稳中取胜。公司 2008 年推出模拟测试机 CTA8200 (第一代),而后不断完善产品的各项性能,目前已实现了第三代产品的迭代,部分产品 性能指标已达到国际领先水平;同时,公司积极布局大功率测试机,自 2013 年推出 CTT 系列且持续升级,目前可为三极管、二极管、MOSFET、IGBT、GaN 等产品及有晶圆测 试需求的客户提供高电压、大电流测试设备及解决方案,在模拟领域公司实力雄厚。

深耕分选机领域,补齐最后拼图。公司通过自研完成了重力式、平移式分选机的布局, 并于 2022 年通过并购 EXIS 补齐了转塔式分选机业务,目前是国内唯一一家实现了分选 机产品种类全覆盖的公司。公司产品性能已达到国际领先水平,2021 年实现分选机业务 收入 9.36 亿元,预计随着 EXIS 业务并表,和客户拓展的持续推进,公司分选机业务将 持续高增长。

除测试机和分选机外,公司近年来开始在探针台领域发力布局,目前已完成了初级产品 CP12 的研发,并且持续加码研发升级探针台产品。三大类测试设备的平台化布局有助于 公司为客户提供完整解决方案,各业务间协同效应的逐步释放将有助于公司管理能力和 运营效率的不断提升。(报告来源:未来智库)

(三)持续高强度研发投入,驱动产品量价齐升

半导体设备行业具有较高的技术壁垒,公司拥有较竞争对手更高的研发投入强度。1)公 司曾承担“高压大电流测试系统”和“SiP 吸放式全自动测试分选机”等国家重大科研 项目,于 2010 年获得高新技术企业认证,并于 2020 年获得国家级“专精特新”小巨人 企业称号;2)公司 2021 年全年研发投入 3.53 亿元,占营收比例 22.36%;截止 2021 年 12 月 31 日,公司已授权专利数量有 413 项专利权(其中发明专利 285 项,实用新型 127 项),55 项软件著作权。3)自 2017 年来,公司新品推出显著加速,高强度研发带来的 产品突破和结构升级颇有成效。

研发团队学历&年龄结构合理。公司核心技术人员均具备半导体测试设备专业背景和丰 富的产业经验,因此在管理研发团队方面也颇有特点。从学历构成方面看,研发人员中 本科及硕士占比达 80%;从年龄结构方面看,30 岁以下占比超过 60%,高学历&年轻化 的研发团队为公司持续进行技术创新提供了可靠保障。

高研发投入下迎来收获期。得益于近年来持续高强度的研发投入,公司技术工艺加速迭 代、产品结构优化升级,销售台数/ASP 基本实现了非线性增长(2021 年公司中低端产品 占比提升,而高端 SoC 尚未放量,造成 ASP 有所回落,后续产品结构将快速改善,ASP 有望继续进入上行通道)。

(四)以销定产保障运营效率,业务拓展优化客户结构

公司自 2019 年以来产销率均达到 90%以上,2021 年全年生产、销售量分别为 1927、1728 台,同比增长 120.23%、113.86%,运营效率高。公司目前已获得了长电科技、华天科技、 通富微电、日月光等国内外一流封测厂商和士兰微、华润微等 IDM 厂商的认可,且客户 集中度于 2019 年并购 STI 后显著下降;预计未来随高端产能水平的提升、客户拓展进程 的顺利推进,公司收入结构将更加均衡。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)