摘要:

行业现状:市场需求稳定,行业产出下降

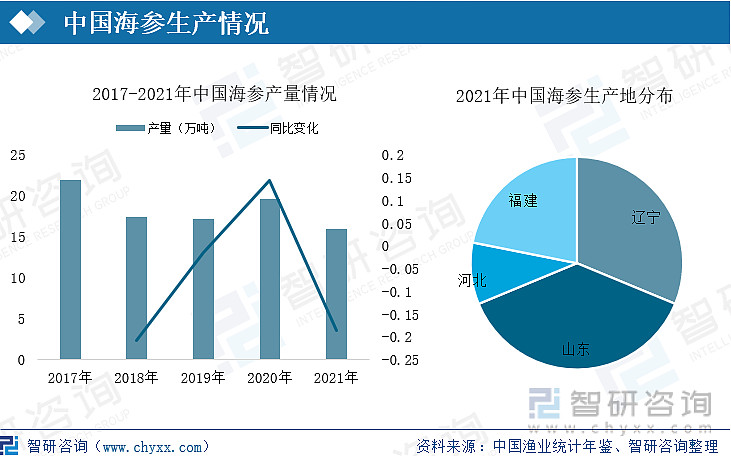

据近年来中国市场海参产品表观需求数据,中国海参产品表观需求量在20万吨左右。2021年中国海参总产量约16万吨,同比减少18.58%左右,其中山东产出6万吨、辽宁产出5万吨、福建产出3.5万吨、河北产出1.5万吨。山东、辽宁产量减少主要原因是池塘养殖且以手捡苗为主,海参成品产量减少。

企业格局:行业竞争激烈,企业盈利能力下降

好当家作为大型海参养殖、生产企业,近年来其企业海参产量逐年增加,中国海参产量是呈下降状态的,且目前好当家产出的海参占市场占比情况仅2.5%左右,涨幅不超过1%。说明中国海参行业海参养殖户较多,行业竞争激烈,但近年来行业已开始逐渐向行业头部企业靠拢。近年来,中国海参重点企业海参营业收入整体上升,但由于海参苗种价格上升、产品运输销售成本上涨等原因,中国海参企业盈利情况下滑。

发展趋势:产品加工技术成为企业竞争基本要求,行业竞争加剧

由于全球气温上升,池塘养殖等受外界环境影响较大的海参养殖方式将受到外界气温大幅上升影响,需要依靠抽水机等设备人工监测海参生长环境,海参养殖要求提高。具备海参产品加工技术的企业在行业中更具竞争力,意味着海参产品加工技术成为行业竞争要求之一,未来随着行业竞争加强、消费要求提升,海参产品加工技术要求将进一步提高,行业竞争加剧。

关键词:行业供需、

一、行业现状:市场需求稳定,行业产出下降

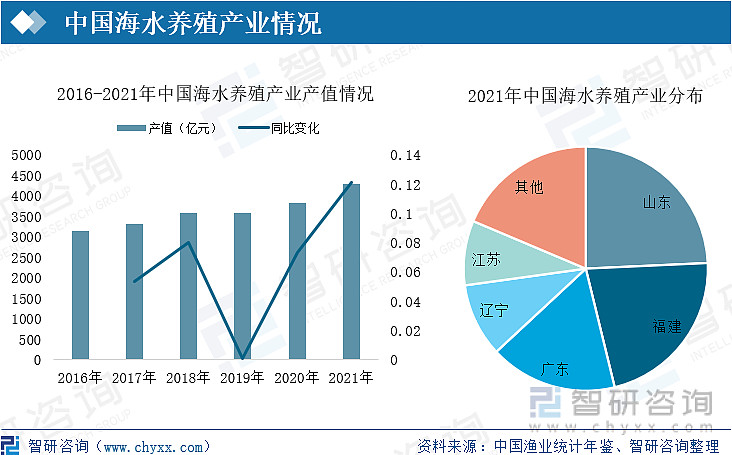

21世纪以来,中国居民经济收入水平逐年提高,居民保健意识逐年增强,对各类保健、养生产品消费逐年提升。海参等海水类产品因丰富的营养价值开始成为中国居民养生、保健的首选产品。中国市场需求巨大,自然捕捞海水产品已无法满足,中国海水养殖产业得以迅速发展。近年来,中国海水养殖业产值逐年上涨,其中山东、福建、广东、辽宁及江苏海水养殖产业产值排名靠前,是中国海水养殖产业重要基地。到2021年,中国海水养殖产业产值达4000亿元以上,同比涨幅达12.14%。

中国海水养殖产业情况

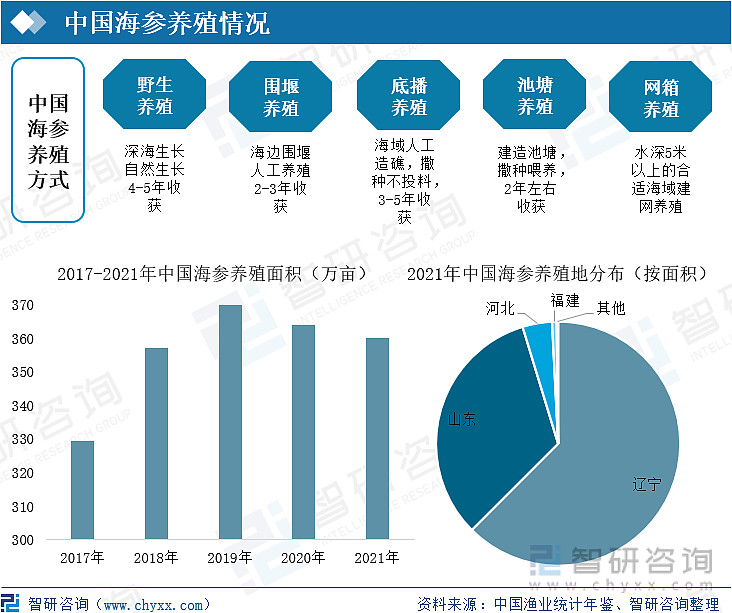

在中国海水养殖业中,海参养殖因海参独特、丰富的食用、药用价值成为中国海水养殖的重要一环。中国海参行业逐年发展,不断总结经验,目前,中国海参养殖采用的养殖方式有野生养殖、围堰养殖、底播养殖、池塘养殖及网箱养殖,中国海参养殖基地主要分布在辽宁、山东、河北及福建,其中辽宁、山东、河北等北方地区海参养殖面积广、采用的海参养殖方式多样,但福建等南方养殖基地多采用网箱养殖的方式进行海参养殖。2021年,中国海参养殖面积达360万亩,约24万公顷,其中辽宁的海参养殖面积就高达200万亩以上,占中国海参养殖总面积60%以上。近年来,中国海参养殖面积受多方因素影响有缩减态势。

中国海参养殖情况

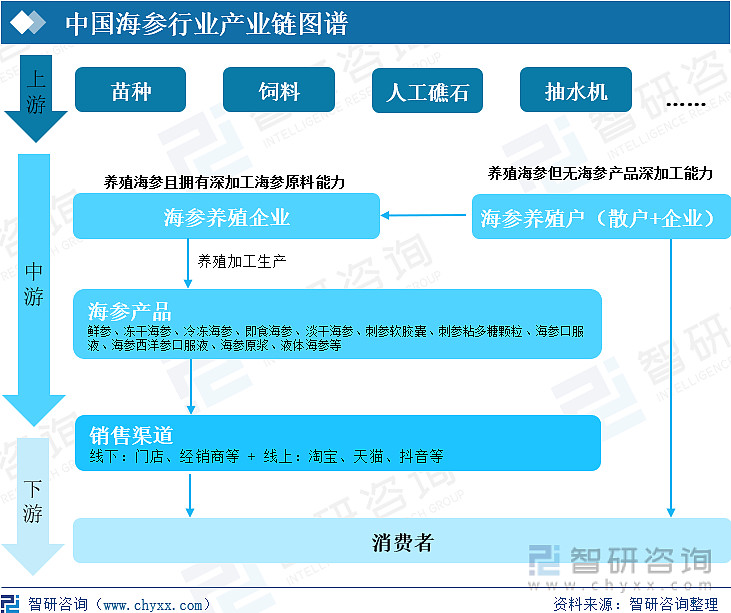

在中国,海参养殖中小户一般是采用池塘养殖或网箱养殖的方式进行海参养殖,这两种养殖方式更易于为海参提供适宜的养殖环境,也更易进行采捕,海参产量、回捕率比底播养殖更高,但因海水养殖深度家底,更易受到外界环境影响;大部分大型海参养殖公司采用的则是野生养殖及底播养殖的海参半养殖方式,虽然回捕率低,但海参生存力更强,海参养殖产量稳定。

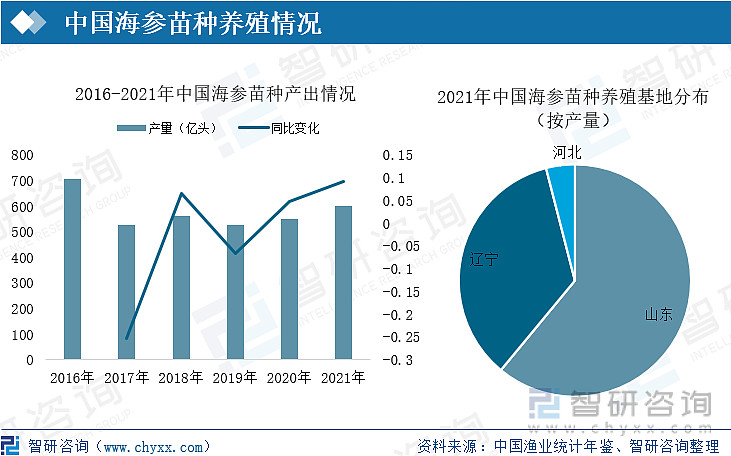

随着中国海参养殖产业发展,中国海参苗种需求不断增加,海参苗种养殖情况决定着海参养殖产业发展。2021年,中国海参苗种产量达600亿头,同比增长9.1%,90%以上都来自于山东、辽宁等地。据相关数据显示,中国海参养殖基地主要分布在辽宁、山东、河北、福建四个省份,但由于受到地域、天气等方面影响,福建等南方地区适宜养殖海参但并不适宜海参苗种养殖,因此,福建等地海参养殖苗种主要来自于山东、辽宁等地,自产海参苗种较少。

中国海参苗种养殖情况

海参种苗由海参养殖散户或海参养殖公司买入后撒入海水养殖基地种进行养殖,每年到固定时间进行采捕。海参养殖散户及小型海参养殖公司会将捕获的部分海参在市场上作为水产品直接进行售卖,将剩余的鲜海参海参售给一些大型收购公司或制成干海参进行售卖,这类海参原料收购大公司基本都拥有了海参加工产品生产能力,对海参原料需求量较大、海参产品销售渠道较多。

中国海参行业产业链图谱

近年来,中国海参总产量整体处于下滑状态。中国海参养殖面积基本分布于山东、辽宁、河北、福建等地,据产量情况看,2021年中国海参总产量约16万吨,同比减少18.58%左右,其中山东产出6万吨、辽宁产出5万吨、福建产出3.5万吨、河北产出1.5万吨。山东、辽宁产量减少主要原因是池塘养殖且以手捡苗为主,海参成品产量减少。而且近几年海参出礁晚、回礁早,采捕量减少,由于大连网箱将有50%以上清理,因此网箱越冬成品海参产量不会有大幅度增长。福建霞浦等地今年苗种采购量有所增加,苗种质量普遍提升,而且目前长势很好,平均翻倍率有希望达到1.5倍,2021年海参产量有所提升。

中国海参生产情况

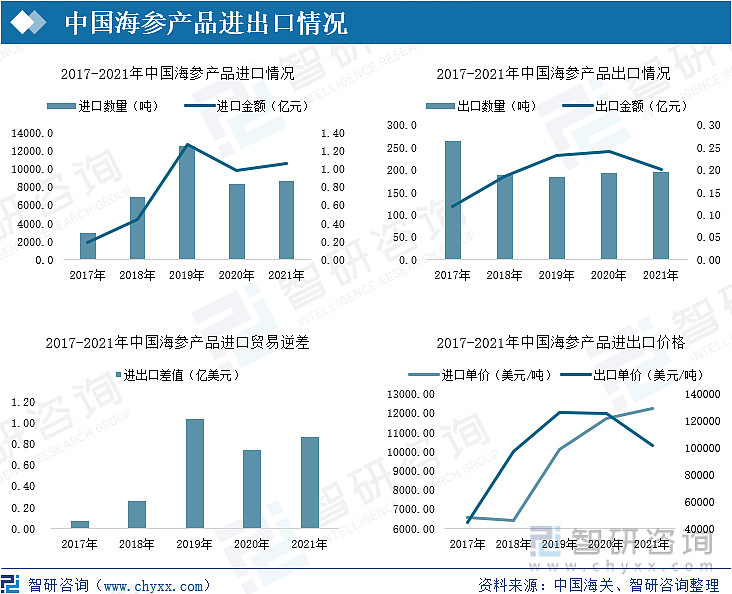

中国海参产品进出口贸易一直呈现贸易逆差状态,受疫情影响有所减少;中国海参产品出口单价一直远高于进口单价,2021年中国经济形势开始缓和,中国海参产品进口单价上涨、出口单价较大幅度下降,中国海参产品进出口贸易差值再度回升。中国海参产品进口数量远高于出口数量,说明中国市场对海参产品需求高且中国自产海参产品无法满足市场需求,需要向海外进口。

中国海参产品进出口情况

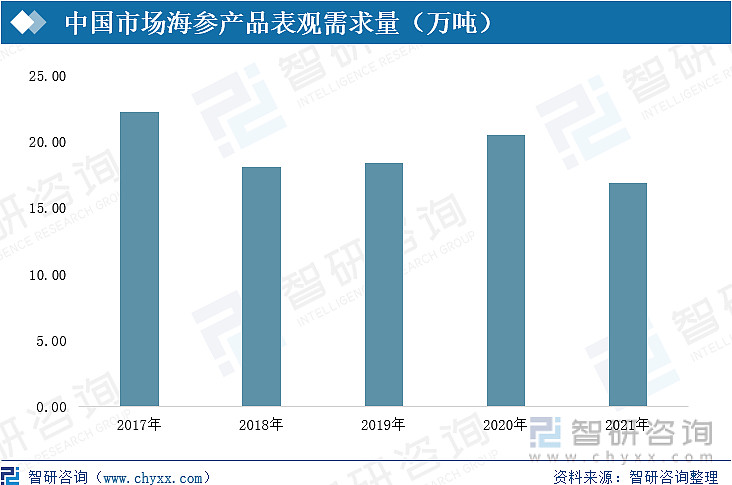

中国市场对海参产品的表观需求量受经济形势、产品产出等方面影响,2021年同比下降18%左右。据近年来中国市场海参产品表观需求数据,中国海参产品表观需求量在20万吨左右。

中国市场海参产品表观需求量(万吨)

相关报告:智研咨询发布的《2022-2028年中国海参行业市场全景评估及投资前景规划报告》

二、企业格局:行业竞争激烈,企业盈利能力下降

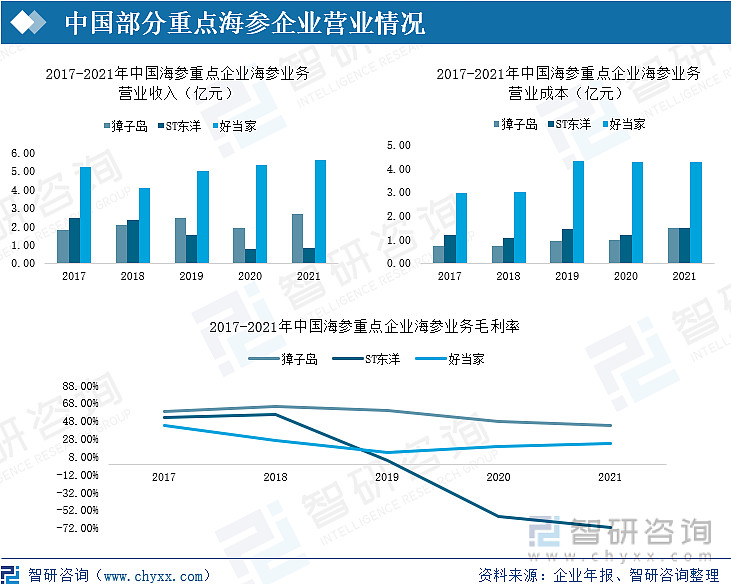

近年来,中国海参重点企业海参营业收入整体上升,但由于海参苗种价格上升、产品运输销售成本上涨等原因,中国海参企业盈利情况下滑,其中ST东洋一类国内销售渠道开展较慢的企业2020年来,企业海参业务盈利大幅下滑甚至是呈亏损状态。

中国部分重点海参企业营业情况

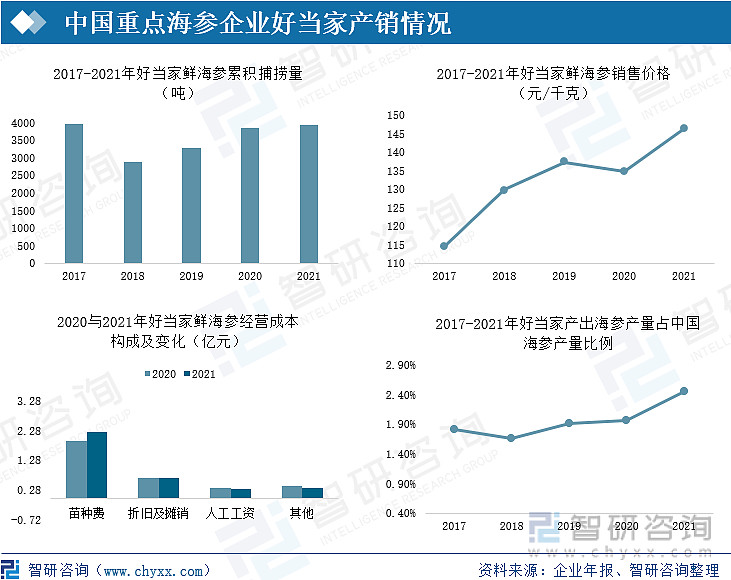

由于海参行业是市场密集型行业,受市场影响较大,行业内重点企业成本可一定程度上说明行业成本构成及变化。2021年,中国海参代表品牌之一好当家,其企业鲜海鲜业务(包括海鲜养殖、销售)成本同比小幅上涨,基本来源于海参苗种采购费用,说明行业内海参苗种价格有所上涨但浮动不大。好当家作为大型海参养殖、生产企业,近年来其企业海参产量逐年增加,中国海参产量是呈下降状态的,且目前好当家产出的海参占市场占比情况仅2.5%左右,涨幅不超过1%。说明中国海参行业海参养殖户较多,行业竞争激烈,但近年来行业已开始逐渐向行业头部企业靠拢。

中国重点海参企业好当家产销情况

目前,好当家等品牌海参销售单价虽呈上涨态势,但企业盈利情况不如以往,行业发展至瓶颈状态。在中国政府颁布的多部政策中都明确表明要稳定中国海参行业养殖面积,推进绿色健康养殖,推进产业融合发展,提升产业现代化水平,提升产品加工流通,培育壮大多种业态,加强产品市场拓展,推进产业集聚发展;并强调要推进行业管理改革,提高行业生产组织化程度,加强行业执法程度,以促进中国海参行业恢复发展。

三、发展趋势:产品加工技术成为企业竞争基本要求,行业竞争加剧

1、行业市场需求增加,行业发展前景良好

21世纪以来,中国居民经济收入水平逐年提高,居民保健意识逐年增强,对各类保健、养生产品消费逐年提升。海参等海水类产品因丰富的营养价值开始成为中国居民养生、保健的首选产品。未来随着中国经济逐步发展,中国居民对海参产品的需求必将进一步增加,海参行业发展前景可观。

2、海参养殖要求、产品加工技术要求进一步提高

由于全球气温上升,池塘养殖等受外界环境影响较大的海参养殖方式将受到外界气温大幅上升影响,需要依靠抽水机等设备人工监测海参生长环境,海参养殖要求提高。具备海参产品加工技术的企业在行业中更具竞争力,意味着海参产品加工技术成为行业竞争要求之一,未来随着行业竞争加强、消费要求提升,海参产品加工技术要求将进一步提高。

3、行业竞争加强,将进一步向头部企业集中

目前中国海参行业上游苗种价格上涨、海参销售成本上升,海参中小养殖户由于养殖方式使得其养殖风险较高,且养殖成本较高、市场价格趋于稳定,养殖户获利不高。行业内代表企业盈利能力虽有下降,可大部分龙头企业盈利能力依旧较,在市场需求扩大,行业养殖户减少的情况下,行业头部企业的专业养殖设备将成为主要竞争力,企业海参产品加工技术将让企业行业地位进一步巩固提升,行业将进一步向行业头部企业集中。

以上数据及信息可参考智研咨询发布的《2022-2028年中国海参行业市场全景评估及投资前景规划报告》。智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业发展”为品牌理念,用专业的视角洞见行业趋势,提高用户的行业认知,助力商业决策。主要业务包含产业研究报告、可行性研究报告、定制报告、商业计划书等。

![2022年中国海参行业全景速览:市场需求稳定,企业盈利能力受挑战[图]](https://www.aipiwu.com/uploads/20240107/1704577989630_0.jpg)