东阿阿胶最近很火!

这两天,年利润超过20亿的东阿阿胶,又因为一项影响利润仅325.55万元的会计估计变更更火了。

阿胶来自于驴皮,这次火也是因为驴。而且是因为东阿阿胶通过这项会计估计变更,让驴“长寿”了,让驴值钱了。

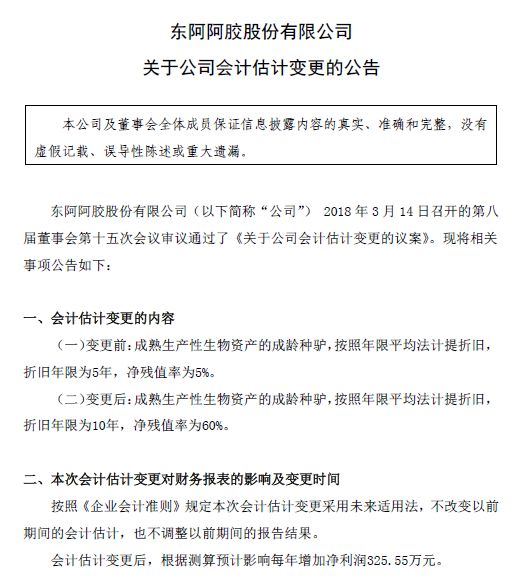

满篇的会计语言。简单地说,就是东阿阿胶认为过去把种驴的工作年限认定为5年是不科学的,实际情况来看,可以工作10年;再有一点就是过去工作五年后,驴就不值钱了,只有账面价值的5%,而实际情况来看,即使老了退休了,驴的价值还剩一大半。

这项会计估计变更对公司的利润影响也只有325.55万元,但是作为明星公司,这个举措还是火了。这显然出乎公司意料。

“没想到这么多人关注,我们本着实事求是的态度公告一下而已。”公司方面表示。

该人士显然不认同部分市场人士所持的“操纵利润说”。的确,300多万的利润影响,对于年净利润超过20亿元的东阿阿胶而言根本不会放在眼里。

那到底是什么原因让公司进行这项无足轻重的会计政策变更呢?公司方面解释称,“原来毛驴养殖数量少,大多数用于研发,所以折旧年限短,基本上是5年。近几年经过繁育,生产性毛驴多了,研发的占比就相对少了,所以按毛驴正常生长周期来看,折旧年限差不多10年。”

公司方面进一步解释说,“残值率5%是目前绝大多数养殖行业内的标准,比如猪牛羊鸡等。但是毛驴比较特殊,到达报废年限后,种公驴和种母驴可以用于屠宰,屠宰的话,按照现在市场的驴肉、驴皮价格,算下来要远高于5%”。

说白了,驴皮、驴肉这几年价格呼呼涨,看看你早餐的“驴火”现在多少钱了?再看看阿胶的原料驴皮这些年涨了多少?

有媒体报道称,十多年驴皮价格暴涨百倍,目前一张驴皮价格达到了2000元-3000元,“驴皮的价值占一头驴的至少30%。”一位业内人士告诉记者。

所以当公驴不再配种,它依然可以剥皮熬胶、杀驴卖肉,为其东家创造价值,因此其残值也就随市场行情水涨船高。

对于生物类资产的折旧年限、残值率甚至是资产盘点、收入确认,近年来频频引起市场的关注,因为这里面太容易藏雷。

远的有老祖宗的古训“家财万贯,带毛的不算”,近的有“游来游去”的扇贝。被现实撞的头破血流,投资者自然也就长知识了。驴之火,非因驴,而是更加聪明的投资者。

当然了,除了聪明还不够,聪明者如果要真想搞明白,还得学会两个词:消耗性生物资产和生产性生物资产。在会计处理上,生产性生物性资产是要进行折旧的,而消耗性生物资产则计入存货,不需要折旧。而这里更是老司机们套路小散的集中地。

Tips

消耗性生物资产

是指为出售而持有的生物资产,为存栏待售的牲畜。消耗性生物资产按照成本进行初始计量。自行繁殖的消耗性生物资产的成本,为该资产在出售或入库前发生的可直接归属于该资产的必要支出。消耗性生物资产入库后发生的管护、饲养费用等后续支出,计入当期损益。消耗性生物资产在收获或出售时,采用加权平均法按账面价值结转成本。

生产性生物资产

是指为产出农产品目的而持有的生物资产,包括产畜等。生产性生物资产按照成本进行初始计量。自行繁殖的生产性生物资产的成本,为该资产在达到预定生产经营目的前发生的可直接归属于该资产的必要支出。生产性生物资产在达到预定生产经营目的后采用年限平均法在使用寿命内计提折旧。