农金眼

刘建军履新邮储银行!“零售之王”主要缔造者加盟,邮储银行或将强势深耕下沉市场。“邮惠万家”抵达县域之日,便是农商银行新鏖战开始之时?

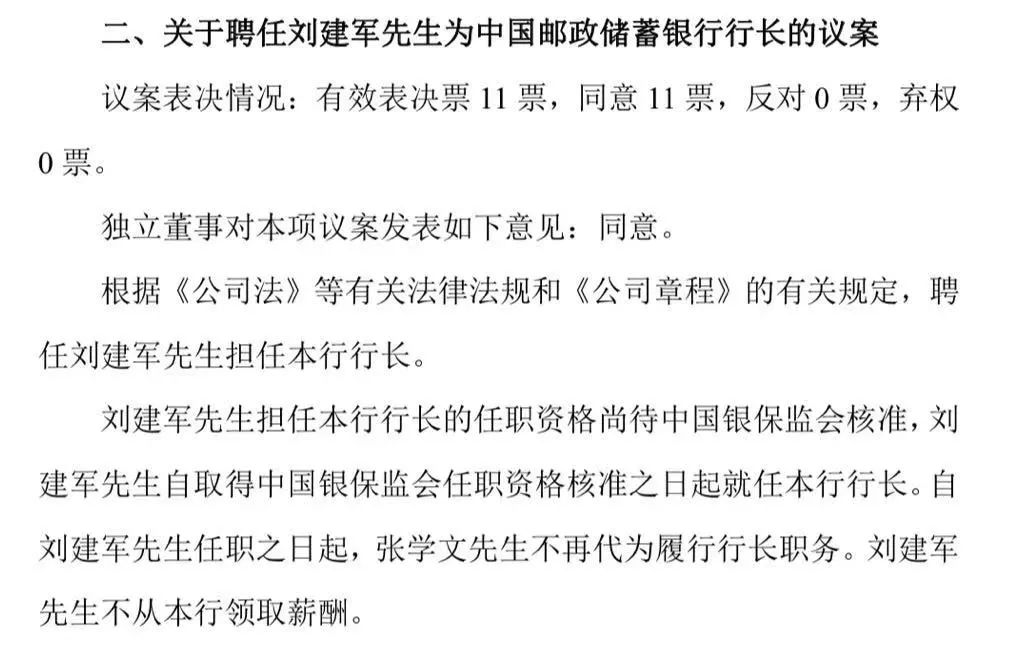

5月31日晚,邮储银行发布《董事会决议公告》,董事会审议并表决通过了提名刘建军为中国邮政储蓄银行执行董事候选人、聘任刘建军为中国邮政储蓄银行行长、调整董事会专门委员会人员组成等议案。空缺了近5个月的邮储银行行长一职尘埃落定,刘建军成为首位由招行赴任国有大行行长的高管。

5月28日,招商银行公告,刘建军因工作调动,辞去执行董事、副行长兼董事会秘书职务。当日,刘建军将调任邮储银行行长的消息传出后,邮储银行强势上涨,至收盘时涨幅达4.31%,远超银行板块0.31%的平均涨幅。市场对刘建军加盟邮储银行充满信心。

01

“零售之王”主要缔造者加盟,

邮储银行或将强势深耕下沉市场

公开资料显示,刘建军曾先后担任建设银行山东潍坊分行副行长、济南分行副行长、德州分行行长,招商银行济南分行副行长,招商银行总行零售银行部总经理、零售综合管理部总经理、总行业务总监兼零售金融总部常务副总裁、信用卡中心理事长,招商银行执行董事、副行长、董事会秘书等职务。

2004年到2019年,从招行零售部总经理到分管零售业务的副行长,刘建军为招行零售业务奋战了十五年,被业内评价为“招商银行成为‘零售之王’的主要缔造者”。

此番上任邮储银行,无疑使得邮储银行在发力零售业务、深耕下沉市场上如虎添翼。

去年12月,邮储银行获批筹建独立法人直销银行“邮惠万家”,获得国有大行中首家直销银行牌照。在今年3月30日召开的业绩发布会上,邮储银行首席风险官梁世栋称,正紧锣密鼓推进“邮惠万家”筹建工作。他表示,直销银行是邮储银行数字化转型的重要举措,“邮惠万家”银行的IT架构和应用逻辑都将更具有互联网银行特征。

梁世栋同时称,“邮惠万家”未来非常欢迎有志于服务“三农”的所有企业和平台合作。他透露,“邮惠万家”银行目前正与战略合作方开发服务“三农”的金融产品。“邮惠万家”未来发展将聚焦“三农”、聚焦小微、服务大众,应用科技手段、普惠理念、市场机制,打造普惠金融创新平台。

“未来下沉的市场、长尾的客户是我们重点耕耘的对象。”梁世栋表示。

02

“邮惠万家”抵达县域之日,

便是农商银行新鏖战开始之时?

“‘邮惠万家’抵达县域之日,便是农商银行新鏖战开始之时。”如此规模的人力、财力、科技布局,令不少“先嗅者”敏锐捕捉到了危机。华南地区一位农商银行董事长大胆预判:“未来三年,农商银行利润面临被腰斩的风险。”

原因是:农商银行的主要利润点在于小微企业和农户,随着国家普惠金融战略的实施,大行下沉“掐尖”县域,小微企业的利润空间已被压缩,而对于农户业务端,“邮惠万家”银行联合了邮政集团、邮储银行和直销银行三方之力,对县域金融影响巨大。

“邮惠万家”银行具有两点竞争优势:一是充分协同;二是充分开放。邮储银行有近4万个网点,遍布城乡,深度下沉。邮政集团在电商、快递等场景也非常丰富。计划团队中近三分之二是科技人员,是一种深度融合、创新的线上线下协同模式。

“农村信息传递速度非常快,村口的消息两个小时就能传遍整村。如果‘邮惠万家’利率比农商银行降低2个百分点,就能对农商银行造成强势碾压。”上述农商银行高管判断:“邮储银行代办员走村串户的覆盖面不亚于农商行,之所以打不开局面,是因为此前他们在农村地区的网点多为邮政代办点,‘只存不贷’,代办员只为拉存款,但‘邮惠万家’打破了邮储银行在农村只存不贷的局面,4万个网点、60万个邮乐小店、40万人的线下团队加上数字化技术,形成了‘线上+线下’一体化的超级部队,与农商行短兵相接,形成正面竞争。”

“保守来讲,农商银行的科技水平落后大行五到十年。从这个意义上讲,农商行的优势,‘邮惠万家’也有;而农商行在科技、资金成本方面的短板,却是‘邮惠万家’的长板。”一位中部地区农商银行董事长告诉记者。

而从金融市场竞争的“操作手法”来看,降低贷款利率是“杀手锏”。“可以预见,‘邮惠万家’落地后最直接的打法是价格战,农商银行资金成本很高,一旦他们给出基准利率,农商行的客户就走了,而且都是我的优质客户。”多位农商银行高管向记者表达了类似观点。从这个角度来看,“邮惠万家”银行有网点、有人脉、有技术、有独立法人的灵活性、有总行支持,必将拥有更低的资金成本,若与农商银行直接交锋,会使得农商银行“雪上加霜”。

03

短兵相接之时,

农商银行何处落子?

“农商银行一定要做好鏖战的思想准备!”一位不愿透露姓名的农商银行董事长疾呼:“‘邮惠万家’上线后不压利率还好,一旦打起利率战,农商银行将寸步难行,因此必须高度重视。”

这一疾呼恐非危言耸听。近日,不少中小银行股价持续下跌破净,触发了股价稳定条件。数据显示,目前38家A股上市银行近8成处于“破净”状态。股价走势一定程度上反映出了资本对银行盈利能力的担忧。一位券商分析师告诉记者:“资本是逐利的。近年来,国家出台了系列措施引导商业银行脱实向虚、为实体经济减费让利,银行‘躺着赚钱’的日子一去不返。对银行尤其是农村中小银行而言,他们支农支小支微,承担了更多的社会责任,利润受到挤压,的确不得不思考长期可持续发展的突围之策。”

在上述董事长看来,农商银行已经到了不得不自我革命的时刻了。“当其他银行做大做强时,农商银行做小做散取得了优异成绩;但当大行下沉重心时,农商行在精耕本土的同时还必须再向前看一步。精细化的运营管理要进一步细化,基于金融科技的数字化转型要进一步加快,在巩固小法人‘小快灵’传统优势的同时还要进一步抱团取暖、跨界合作,营造多利润中心。”

但也有观点相对乐观。

诚如一位西部地区省联社部门总经理所言,“邮储银行的深耕下沉对农商银行而言其实是好事情。竞争不可能永远不来,只有竞争才能倒逼农商行不断提高。”

“的确会对农商银行影响很大,我们从三年前就开始布局,通过‘党建+金融’打造核心竞争力。现在来看,基层也没有想象中那么可怕,如果实实在在和老百姓打交道,农商行的网点优势、人缘优势就能显现出来了,市场份额怎么可能被其他银行占领呢?”河南延津农商银行党委书记、董事长李新月如是说。

“农商行的信贷员进村连狗都不咬,真是一点都不夸张。”延津农商银行自2019年6月起,与延津县委组织部联合启动了“党建+金融”活动,通过与群众打交道,在农村市场占有率几乎达到了85%以上。延津农商银行规定,信用评户评定需要8道程序,其中至少有4道程序是信贷员省不掉的:一是进村的大型宣讲,二是入户的调查,三是评信以后的发放信用牌仪式,四是到客户家里去督促钉牌。“由于农村空心村的问题,我们评信用户在一个村里最少需要4遍,最多需要6、7遍。评一遍就要进村里和信用户见4次面,那么评4遍也就要进村16次,如果是评上6遍,那进村就要24次以上,信贷员和农民已经成为真正的老乡了。”李新月告诉记者。

浙有“小而美”(乐清农商银行),湘有“小亲稳”(浏阳农商银行),豫有“农商小贷”(延津农商银行),鄂有“店小二”(郧西农商银行)……历史经验表明,这些以“小”字头著称的农商行,无论处于怎样的县域经济环境之中、怎样的金融市场竞争之中,只要坚持做小做散,就能赢得大市场。

“我相信如果坚守做小做散的定力,六年以上必有惊喜。”原苍梧农商银行党委书记、董事长梁涛如是说。

农商银行的核心竞争力在于“差异化”,小法人决策链条短、人缘地缘优势、点多面广、与地方政府联系紧密四大特点,已成为其在几十年历史长河中沉淀下来的独特优势。把传统四大优势做到“极致”,或许便是农商银行应对“邮惠万家”的先手棋,而面对其“空军+陆军”部队的进一步攻击,农商银行恐怕还需布设一幅多利润中心、精细化管理、多方协同联动的大棋局,真正走向高质量发展快车道。

邮储银行强势深耕下沉市场,农商银行如何看?短兵相接之时,农商银行何处落子?欢迎留言探讨!

扫码联系记者

《中国农村金融》记者 王文珠

宁坐板凳十年冷 秋水文章不染尘

●

●

责编:王玺;责校:李金津;责审:王文珠