作者

广发银行信用卡中心总经理张华

随着我国经济从高速增长进入高质量发展新阶段,金融行业开启全面数字化新时代。党的二十大报告从新的战略高度对金融事业发展提出了更高水平、时代化的明确要求,金融工作要围绕服务实体经济,始终坚持以人民为中心。扩大内需、提振消费是2023年经济工作的重中之重,作为支付和消费信贷主要载体的信用卡产业迎来了新的挑战与战略机遇。如何围绕服务实体经济畅通循环、拉动内需,成为当下信用卡行业亟待破解的新时代课题。

广发银行信用卡中心在总行党委指导下,紧扣高质量发展时代脉搏,践行“人民金融”发展理念,积极推动实体经济和数字经济融合发展,围绕“提振消费,扩大内需,服务民生,金融普惠”,持续深入探索数字化经营实践之路,在线下消费场景不断创新供给、优化服务,实现科技赋能实体经济发展新突破。2023年,广发银行信用卡中心进一步深化数字科技助力业务高质量发展,创新场景化服务,在行业内首次通过消费场景精细化价值管理构建消费场景价值转化生态圈,借助价值量化评价体系,科学评估并深入挖掘场景价值,结合产品创新、资源配置、营销活动、风险管理等精细化运营措施,构建消费场景价值管理智能运营系统,实现广发银行信用卡中心与线下消费场景之间价值转化,相互促进,共赢互惠。

一、数字科技赋能场景经营,打造线下消费场景价值转化生态圈

当前,在居民消费稳步增长的同时,消费模式逐渐回归线下,各地纷纷迎来线下开店潮,居民生活逐渐恢复高频线下商户消费。以餐饮行业为例,据不完全统计,2020—2022年末,全国餐饮门店数量分别为879万家、863万家、775万家,同比分别下降12.01%、1.82%、10.2%。而2023年一季度,全国餐饮门店数量迅速回升至788万家,在消费较强复苏的预期下出现三年门店数量连续收缩后的单季度净开店新增,线下场景消费市场呈现出巨大的增长潜力。

线下商户是实体经济的重要组成部分,银行与之开展深度合作,可为提振消费提供持续强劲的动能。为充分挖掘商业银行与线下消费市场在供给侧和需求侧的巨大潜能,广发银行信用卡中心围绕“金融+生活”一站式服务体系,深度剖析银行与线下消费场景的价值转化规律,将双方互利互惠的合作模式转化为可量化、可预期、可运营的数字化评价体系,并使之成为精细化场景运营的重要基础设施和主阵地,通过智能化的运营策略,形成良性价值流通生态系统,促进行业可持续健康发展。

1. 供给侧:为商户提供金融科技服务,收获多重价值增益

广发银行信用卡中心通过场景化、平台化、数字化、智能化的消费场景经营措施为商户提供金融科技服务,同时收获了流量、营收、资金、品牌、数据等多重价值增益。

一是流量价值。广发银行信用卡中心以支付场景为切入点,围绕在头部商户场景消费的优质客群,在行业内率先探索通过支付收银台流量实现获客发卡;聚焦“引流获客+活客增收”业务目标,依托发卡赠券、优免营销等丰富的营销产品工具,在无人驻点的情况下通过收银台流量转化漏斗精细化运营,提升发卡获客效能,探索出新型获客渠道,实现客群建设新增长。

二是营收价值。广发银行信用卡中心整合行内资源,通过消费场景沉淀数据资产,以大数据风控技术为依托,为线下商户提供商户经营贷、企业主卡、抵押易等多样化的贷款融资产品;围绕客户在多重场景下的消费分期需求,依据不同场景及客群特征精准定制分期营销活动,在促进营收增长的同时拉动居民消费;在消费支付场景下,持续沉淀收单、发卡手续费收入,带动中收稳步提升。

三是资金价值。在支付场景下,商户的支付结算资金沉淀在广发银行对公和对私账户,广发银行信用卡中心通过灵活多样的产品组合矩阵,将商户的支付结算资金转化为结构性存款、理财等低成本资金资源,拉动对公和零售业务增长,优化广发银行信用卡中心的资产负债结构。

四是品牌价值。广发银行信用卡中心以客户为中心,围绕生活消费场景为客户提供场景化的消费权益与优惠活动,每日通过线下消费场景有效触达客户数量超700万。例如,广发银行信用卡中心与星巴克、麦当劳等大牌商户合作,在使客户享受到知名品牌商品和服务的同时,使广发信用卡的品牌形象得以逐步提升。

五是数据价值。广发银行信用卡中心为商户提供支付结算、贷款、分期、存款、理财、保险等一体化金融服务,在围绕线下消费场景开展长期综合金融服务的过程中,各业务条线积累了海量的客户信息与经营数据。广发银行信用卡中心通过打通内外信息系统,实现数据互联互通、模型协同协作、标签共建共享,同时构建广发数据资产中心,为各业务条线数字化、精细化运营提供数据资源保障。

2. 需求侧:为消费市场创造多重价值,服务商户实现数字化经营

广发银行信用卡中心为消费市场创造多重价值,服务商户实现数字化、持久化经营。

一是市场价值。广发银行信用卡中心在线下支付场景持续投入营销资源,围绕客户多元化生活需求,将稳定、持续、多样的支付营销活动融入客户日常消费场景,抓住“6・18”“双十一”等消费热点,针对不同客群精准升级活动优惠力度,让利于民,扩大消费,拉动内需。

二是流量价值。广发银行信用卡中心以自主搭建的发现精彩App为基础,为商户提供多渠道精准触达客户的营销推广平台;同时通过多媒体平台广告宣传活动和跨平台交叉引流,以自身高流量优势源源不断地为商户提供优质客户流量,大幅提升商户场景获客能力。

三是科技价值。广发银行信用卡中心通过“E付保”支付产品,为消费市场提供无接触式支付服务,助力小微商户通过非现金支付通道实现经营收款和结算。同时,为满足商户全场景经营需求,广发银行信用卡中心为场景配套提供低成本的行业定制化科技解决方案,让商户享受一站式“金融+科技”的数字化经营体验。

四是资金价值。广发银行信用卡中心以支付结算数据为基础,打通行内跨条线、跨系统数据体系,构建数字化风险管控体系,对商户进行全方位立体风险评估,合理制定授信政策,为商户提供低融资成本的贷款融资金融服务。

五是信息价值。广发银行信用卡中心依托海量商户及消费者消费信息,为商户提供经营数据分析、客户需求预测、同业经营对比、智能化选址建议、经营策略参谋等一系列数字化增值服务,提升商户的生产经营效率。

在科学评价体系和有效运营策略的共同促进下,广发银行信用卡中心在供给侧收获的流量价值、营收价值、资金价值、品牌价值、数据价值,与在需求侧为消费场景创造的市场价值、流量价值、科技价值、资金价值、信息价值相互作用、动态转化,形成银行与消费场景价值转化生态系统(如图1所示)。同时,灵活运用产品创新、市场营销、数字科技、风险管控等运营措施,打造场景价值管理智能运营系统,探索出信用卡行业场景运营新模式及银行与商户共赢共生的新道路。

二、大数据算法驱动,构建消费场景价值量化模型

场景价值管理的基础是科学客观地对线下消费场景进行量化评估,进而针对不同价值规模、价值结构、价值特征,在不同客户生命周期制定相应的运营策略,促进价值转化,并评估转化效果。为构建上述价值管理运营体系,广发银行信用卡中心依托大数据模型算法技术,围绕供给侧与需求侧十大价值维度,构建消费场景价值量化模型,对消费场景开展动态价值评估,细分场景、行业、渠道、客群等多维度开发相应价值指数,指引制定精细化运营策略。

作为场景价值运营体系的基础设施,场景价值量化模型基于银行内外多维度海量数据来源,涵盖行内商户管理、清算系统、聚合支付、优惠票券、商户贷款、客户与账户管理等系统数据,同时引入国家统计年鉴、企业公开信息、商业品牌榜单、商业地图应用等行外数据,通过大数据清洗与加工,构建千量级价值特征库,兼顾行内业务表现与行外市场特征,全面客观评估线下消费场景实际价值规模与规律。该模型广泛使用大数据算法,应用层次分析法、文本聚类、关系图谱等数据科学算法,依据银行侧与消费场景侧的十大价值属性,分别开展数据建模,在充分挖掘供给侧与需求侧价值的同时,确保模型评估的准确性和可用性。场景价值量化模型为通过消费场景价值管理实现价值转化提供了重要的科学依据。

三、创新金融科技平台,搭建消费场景价值管理智能运营系统

2020年8月,国务院国资委正式印发《关于加快推进国有企业数字化转型工作的通知》,系统明确国有企业数字化转型的基础、方向、重点和举措,积极引导国有企业在数字经济时代加快改造提升传统动能、培育发展新动能。广发银行信用卡中心围绕创新金融科技平台建设,以商户型客户为中心,通过统一门户、扎口管理,构建消费场景一体化价值管理智能运营平台(如图2所示),综合管理场景价值评估、价值分析、价值监控、价值预测、价值运营、价值转化,构建消费市场与银行的价值循环生态体系。

平台化是大规模数据智能应用的基础。广发银行信用卡中心通过构建消费场景一体化价值管理智能运营平台,实现消费场景价值运营在数据资产、价值评估、场景运营、风险管理、数据应用五个方面的统一。

一是统一数据资产:汇聚跨业务条线、跨系统应用的场景数据,全域拉通,构建商户在银行的唯一识别标识;一体化建模,构建标准化指标和标签体系。

二是统一价值评估:在汇聚、拉通消费场景数据的基础上,构建统一的场景价值分析模型、各业务场景下价值分析模型、商户生命周期管理模型、消费场景价值指数模型等,实现场景价值数出一孔、标准化管理。

三是统一场景运营:通过资源阶梯化灵活配置,支持动态费率政策、存贷款利率管理、个性化运营活动支持等,开展渠道分层管理、场景分类管理,提升场景精细化运营能力。

四是统一风险管理:综合各业务条线数据信息,以银行唯一商户标识为分析主体,对场景进行综合风险分析和统一风险管理,覆盖各系统的风险识别、分析、决策、处置,提高风险覆盖度的同时降低风险管理成本。

五是统一数据应用:围绕消费场景差异化金融服务需求,为支付、信贷、理财、保险等业务条线提供客户画像、模型配置、数据分析、营销策略、监控预警等接口调用,形成各业务条线即用即享的场景价值数据服务。

消费场景一体化价值管理智能运营平台一方面做到“极智”,通过数字化技术把场景价值与所有产品、客户连接起来,与商户各生命周期阶段关联起来,实现价值管理极度智能化;另一方面做到“极简”,应用人性化的门户设计和产品设计,做到场景价值可视化、产品应用灵活化、运营策略精细化,简化运营人员操作,提升运营工作效率。

四、精细化价值管理,促进消费场景价值转化

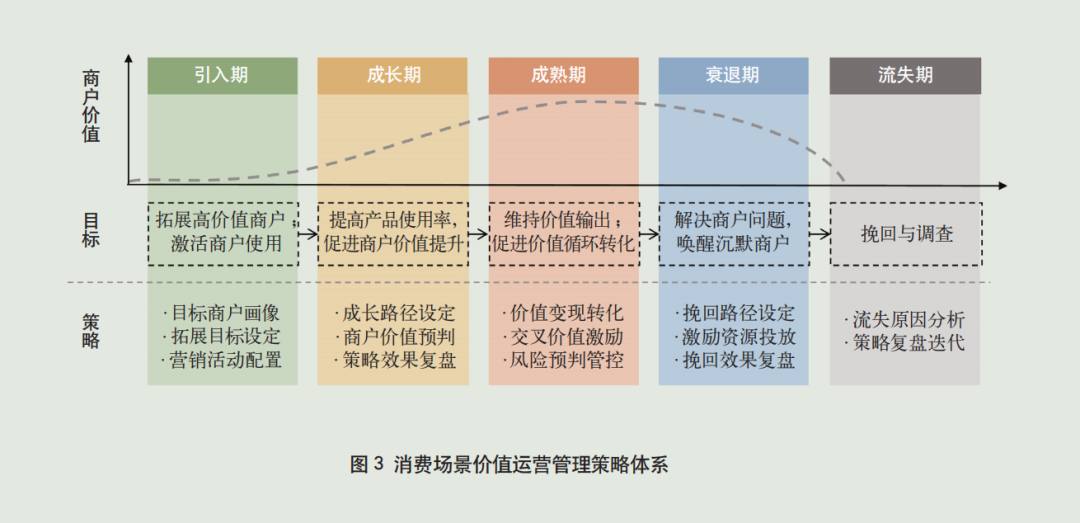

数字化、精细化的场景价值运营管理可以显著促进消费市场与银行间的价值高效转化,提升双方价值收益。广发银行信用卡中心依托场景价值量化模型,以价值管理智能运营系统为工具,持续雕琢打磨价值运营策略;结合产品迭代创新、资源合理化分配、营销活动灵活设计、风险靠前管理等经营手段,对不同生命周期阶段的商户施行“一户一策”精准运营;构建配置灵活化、落地系统化、效果可视化的消费场景价值运营管理策略体系(如图3所示),持续促进银行与消费市场之间价值快速转化。

该体系针对引入期商户,进行价值预判和预测,构建高价值商户画像,指引拓展团队精准拓展高价值潜力商户,同时配套高价值导向的新客营销政策,吸引目标高价值商户开展合作;针对成长期商户制定价值成长策略路径,引导商户快速进入成熟期,释放高价值。成熟期商户往往表现出供给侧与需求侧的价值双高峰,保持高价值输出并促进价值高速循环转化是成熟期商户运营的首要目的;同时风险管理在此阶段靠前发力,全天候监测,提前预判干预,在降低风险水位的同时保持商户持续高价值运转。价值转化动能降低后,商户进入衰退期,策略重心随即进入商户价值恢复及商户挽留阶段。运营经验表明,挽回存量客户易于开发新客户,因此,该体系针对衰退期商户开展挽回预判,规划挽回路径,加大营销资源投入力度,促进商户恢复高价值;针对流失期商户开展全面分析复盘,汲取经验,总结不足,调优策略,为后续商户运营提供借鉴参考。

在全面建设社会主义现代化国家和向着第二个百年奋斗目标前进的新征程上,中国经济保持着强大的韧性和活力。银行业和实体经济相互促进,共同恢复增长。广发银行信用卡中心在线下消费支付场景创新服务模式,围绕银行业与实体经济在供给侧和需求侧的价值定位与转化,精准获客、精准营销、精准运营、精准管理,探索出科技赋能消费场景价值转化的产业解决方案及生态矩阵,激发消费市场活力,释放消费潜力,促进经济复苏。依托金融科技助力实体经济,是机遇亦是责任。期望广发银行信用卡中心的探索能为商业银行零售业务数字化经营提供参考和借鉴,对推动实体经济高质量发展有所裨益。

本文刊于《中国信用卡》2023年第11期