2. 供需(产业链)关系分析

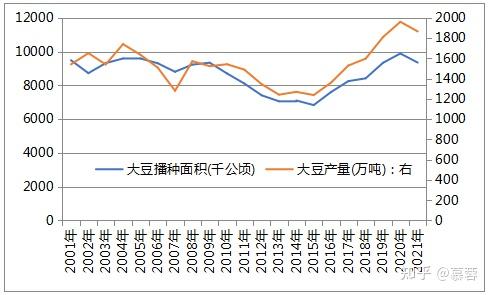

1) 大豆国内供应量减少

我国的国产大豆种植面积今年有所缩减,同时由于技术上的不足,单产水平、出油率及蛋白率等都远远低于美国,在国际上没有竞争优势;另外,大豆和玉米在种植区域上属于竞争关系,近年来农户对于玉米的种植积极性较高,再加上去年玉米价格优势明显,今年大豆种植面积减少已成定局,农业农村部预计今年大豆的种植面积为9347千公顷,较上一年度减少500多千公顷,减少幅度5%。产量方面,虽然单产水平预计有小幅提高,但总产量仍减少约100万吨。

2) 美国巴西大豆产量维持高位,出口量也有增无减

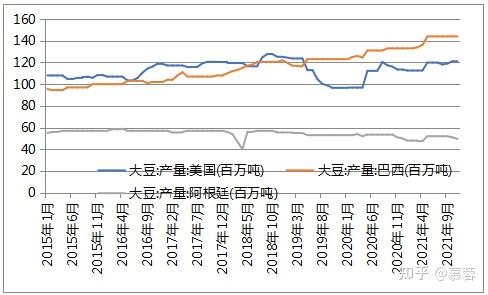

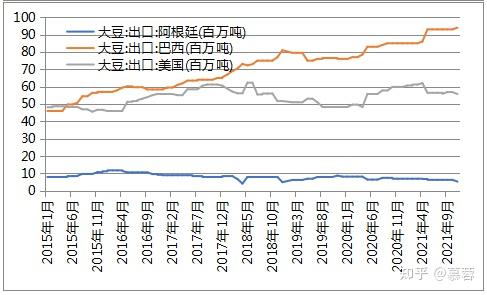

我国大豆的供给80%依赖进口,而大豆的外围市场主要包括美国、巴西和阿根廷。根据美国农业部公布的数据来看,巴西的大豆产量和出口量保持稳定的增长趋势,美国的出口优势和产量优势先后被巴西赶超,尤其美豆的出口,近年来有下降的趋势。外围市场的大豆供应量整体来看还是比较宽松的。

现阶段美豆收割基本结束,市场开始关注美豆的出口需求和南美大豆生产。我国是全球最大的大豆进口国,现阶段我国增加了巴西大豆的进口而减少了美国大豆的进口,导致美豆价格低迷。巴西大豆当前正处于播种季节,目前天气情况良好,播种进度较快,明显高于往年水平,提前上市的概率增加,外围市场大豆产量前景保持乐观。

3) 豆油需求不断增加,豆粕消费相对稳定

大豆的主要用处是用来榨油,其产出品就是豆油和豆粕。豆油的主要消费是用来直接炒菜,其次是用来制作人造奶油,蛋黄酱等,这两部分消费占豆油消费的80%以上。而豆粕的消费主要是用来制作饲料喂养牲畜,其中家禽需求占50%以上,生猪需求占不到30%。但由于生猪有猪周期,所以豆粕的需求变化受生猪行业的影响更大。

农村农业部的近三年预测数据来看,豆油的消费呈现稳中上涨,然后再次平稳的趋势,近年来随着人们生活水平的提高,豆油的消费也不断的刷新历史高点,同时豆油的价格也保持着震荡上涨的趋势 。另外从豆粕和豆油的价格关系我们发现,豆油的需求量更大,而豆粕只是作为大豆压榨生产豆油的附加产品,其消费情况相对平稳。

3. 政策分析

国储托市上调收购价格

11月22日,中储粮网发布了新一轮大豆购销双向竞价交易的公告,数量为68161吨,这场拍卖中储粮将陈豆拍卖底价和新豆还粮价均大幅上调,分别为6130~6150元/吨、6280~6300元/吨,比11月10日、15日、19日的竞价交易上调幅度达到270~330元/吨。

10月26日起,国储以2.975元/斤和2.99元/斤的价格挂牌入市收购,11月22日,第二次将国标三等及以上新季大豆筛粮收购价上调3.15元/斤,期间已经以3.10元/斤、3.13元/斤、3.15元/斤的合同协议价私下收购。

10月份以来,大豆价格不断上涨,目前涨势放缓或有回调,国储的这两番动作,给人气渐弱的大豆市场带来提振,大豆价格短期内或将维持高位。

4. 特殊行情分析

我国大豆严重依赖进口,所以受外汇变化的影响较大。正常情况下,美元指数和美元对人民币牌价的变化趋势是相同方向的,而今年的情况却有不同,2021年5月份,在全球其他国家受疫情影响经济下滑导致货币贬值的情况下,美元指数触底反弹,而实际上美国同样在饱受疫情的影响,只是程度不同而已。中国在疫情控制方面率先起到了很好的成果,同时经济情况开始逐渐恢复,所以美元兑人民币不仅没有升值,反而在9月份左右出现了大幅度的贬值。美元指数和美元兑人民币牌价走势背离的情况有望持续,将导致我国进口大豆的价格越来越便宜。