近年来,国家高度重视中医药行业的发展,《中医药发展战略规划纲要(2016-2030年)》《中医药发展“十三五”规划》《健康中国规划纲要(2016-2030年)》和《中华人民共和国中医药法》等一系列战略政策的颁布为医药产业持续发展奠定良好的基础。

此外,《关于促进中医药传承创新发展的意见》为中医药发展指明了方向。2020年,在新冠疫情防控中,中医药发挥了巨大的作用,获得了全球更多的关注和认可。本文将从发展历程、产业链、供需关系、竞争格局等角度带您看2021年中国中药产业的发展现状和发展前景。

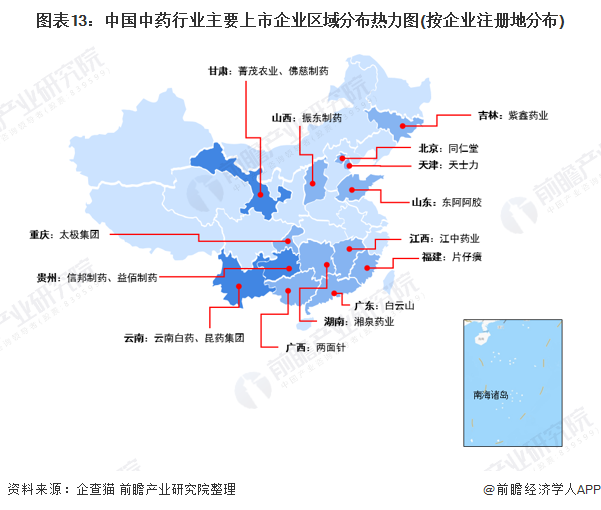

行业主要上市公司:目前中国中药行业的上市公司主要有白云山(600332)、紫鑫药业(002118)、信邦制药(002390)、两面针(600249)、云南白药(000538)、昆药集团(600422)、同仁堂(600085)、天士力(600535)、片仔癀(600436)、东阿阿胶(000423)、太极集团(600129)、佛慈制药(002644)、振东制药(300158)、华润三九(000999)、湘泉药业(836972)、江中药业(600750)、益佰制药(600594)、中国中药(00570.HK)等。

本文核心数据:中药产业链、中药材成交额、中药饮片加工主营业务收入、中成药主营业务收入、中成药产量、中药竞争格局

产业概况

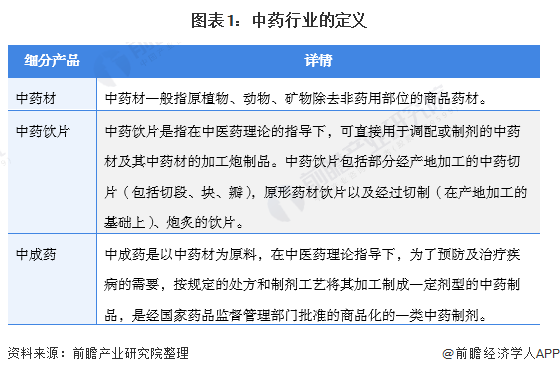

1、定义:分为中药材、中药饮片和中成药

中药是指在中医药理论指导下用以防治疾病的药物,其来源包括植物药、动物药和矿物药,其中植物药占绝大多数。除此之外,还有大量民间应用的草药。另外,广义上讲,还应包括具有传统应用历史的少数民族药。

中药产品是指上述药物的制成品,传统概念上,包括中药材、中药饮片和中成药三大类。随着科学进步和对中药资源综合利用的深入开发,其用途和产品的形式在不断扩大,已形成了中药提取物、中药保健食品、中药化妆品及中药日用品等范围较广的系列产品。

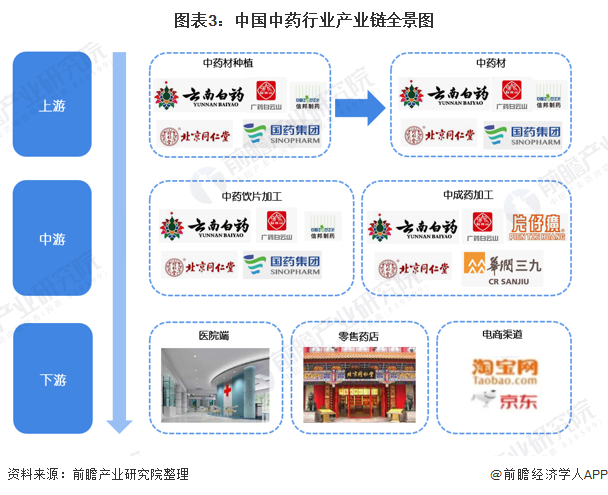

2、产业链解析:环环紧扣

中医药是我国重要的卫生、文化、经济资源,近年来,国家出台多项覆盖传统医学发展各关键环节的法律法规及意见措施,对行业振兴发展起到一定程度的保护与扶持作用。伴随我国经济的稳步发展,人民生活水平显著提高,而当前人口老龄化现象亦逐渐明显,人民日益增长的医疗保健需求,与中医药行业发展现状存在诸多不匹配,中药质量标准化控制体系不完善、专业人才不足、与现代医学尚需融合等问题亟待解决。

从产业链来看,上游主要为中药材种植;中游为中药饮片加工和中成药加工;下游则是通过医院、零售药店和电商渠道;最终销售给消费者。

在中药上游行业中,上游中药材上游主要有云南白药、同仁堂、白云山、国药集团、信邦制药等企业;中药加工企业主要为云南白药、同仁堂、白云山、国药集团、华润三九、片仔癀、信邦制药等企业。

产业发展历程:从兴盛到湮灭再到重生

进入新世纪以来,中药业发生着巨大变化,按时间历程来看,可分为古代中药、近代中药和现代中药三个历程。近年来,国家高度重视中医药行业的发展,《中医药发展战略规划纲要(2016-2030年)》《中医药发展“十三五”规划》《健康中国规划纲要(2016-2030年)》和《中华人民共和国中医药法》等一系列战略政策的颁布为医药产业持续发展奠定良好的基础。

此外,《关于促进中医药传承创新发展的意见》为中医药发展指明了方向。2020年,在新冠疫情防控中,中医药发挥了巨大的作用,获得了全球更多的关注和认可。

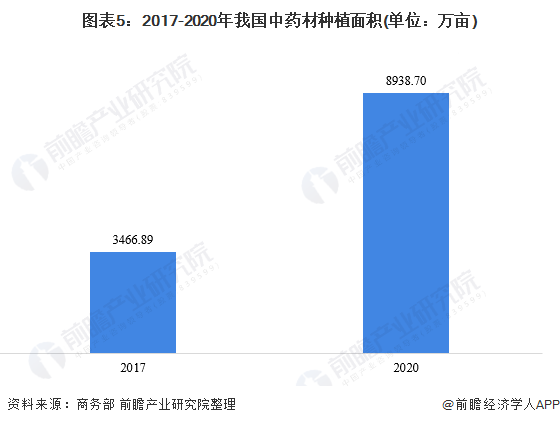

上游供给情况:种植面积不断攀升

为了解决城镇化导致中药材面积下降的问题,2015年后,我国对中药材行业大力扶持中药材种植。根据商务部的数据显示,2017-2020年,我国中药材种植面积呈现上升趋势;从2017年的3466.89万亩上升至2020年的8938.7万亩。

下游发展情况:医院端销售为主

根据米内网的数据显示,零售端的中药销售额呈现逐年上升趋势;这也说明了民众到药店等地方购买中药产品的人数越来越多,不再局限于医院。

产业发展现状

1、中药材:以批发为主

从中药材市场成交额来看,2009-2014年,我国中药材市场成交额呈阶梯式上升状态,2015年成交额急转直下,由2014的1507亿元下降至901亿元。尽管如此,中药材行业仍在2015年取得巨大成就,正式迈入“标准化时代”、“数字化时代”;对外,伴随“一带一路”的推进,以及屠呦呦获得诺贝尔奖,更让中药材的价值被全世界认可。

2016-2019年,我国中药材交易市场持续向好发展,批发市场占据主导地位。2019年我国中药材成交额达到1653亿元。2020年中药更是被应用到抗击疫情中,初步估计,2020年我国中药材市场规模约为1783亿元。

注:国家统计局的数据只公布到2019年,2020年为前瞻根据行业当年及往年情况进行的测算值;请以官方数据为准。

2、中药饮片加工:呈现波动上升趋势

国家高度重视中医药事业发展,出台了一系列利好政策,群众对中医药的需求也越来越高。根据中国医药企业管理协会的数据显示,2013-2017年,我国中药饮片销售情况持续走高,但增长幅度整体呈现下降趋势。

近两年,受质量标准逐渐提高以及行业监管如加强GMP认证等影响,行业增速趋缓,2018年销售收入同比减少14.26%,达1715亿元。2019年行业收入有所回升,达1933亿元,较去年增长12.69%。

2020年上半年,行业实现主营业务收入为802亿元。前瞻根据近年来中国中药饮片加工行业主营业务收入情况,初步估计2020年中国中药饮片加工行业主营业务收入约为1600亿元左右。

注:2020年数据为前瞻根据行业当年及往年情况进行的测算值,以后续官方数据为准。

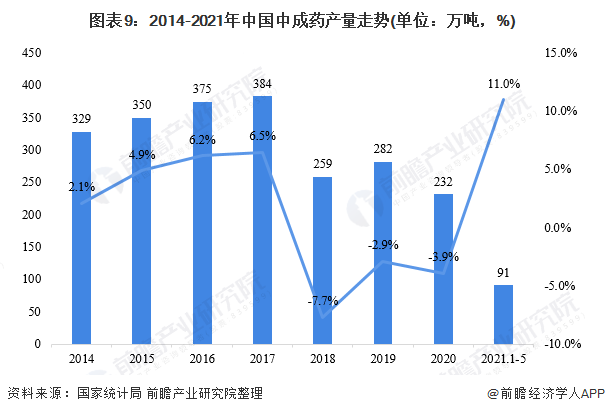

3、中成药:需求动力不足导致波动下跌

根据国家统计局的数据显示,2014-2020年中国中成药的产量呈现波动趋势。在2018年,中成药的产品骤然下跌至259万吨,较2017年下跌了7.7%,系由于中成药产品增长动力不足从而导致企业的中成药产品产量下跌。2020年,中国中成药的产量为232万吨,较2019年下跌了3.9%。

2021年1-5月,我国中成药的产量为91万吨,较2019年同期上升了11%。

注:由于统计口径改变,故产量差值较大。

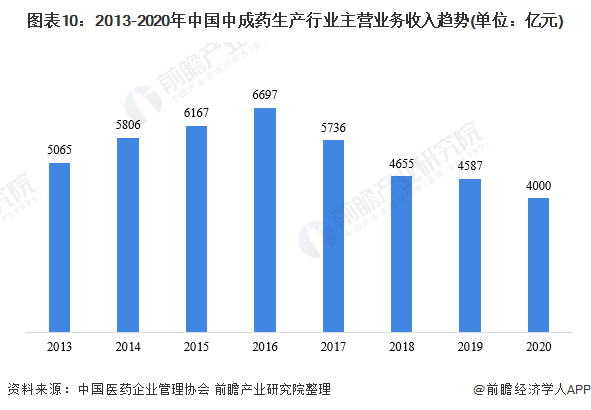

根据中国医药企业管理协会的数据显示,2013-2016年,我国中成药制造行业主营业务收入表现为逐年增长趋势,2017年开始波动下降。2019年实现主营业务收入4587亿元,同比下降了1.47%。2020年上半年实现主营业务收入为1949亿元。

前瞻根据近年来中国中成药生产行业主营业务收入情况,初步估计2020年中国中成药生产行业主营业务收入约为4000亿元左右。

注:2020年数据为前瞻根据行业当年及往年情况进行的测算值,以后续官方数据为准。

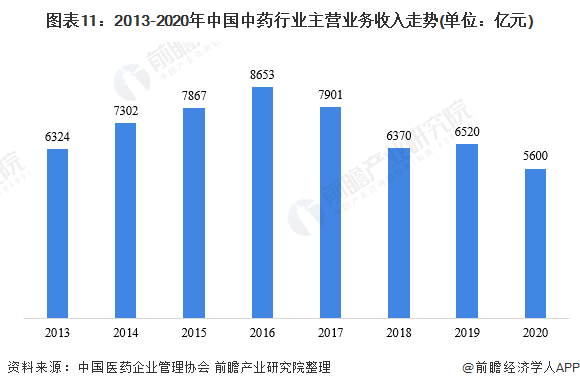

4、市场规模:中药经济发展稳中有进

根据中国医药企业管理协会的数据显示,近年来中国中药业主营业务收入呈现波动趋势。从2013年的6324亿元波动上升至6520亿元。2020年上半年,我国中药行业主营业务收入为2751亿元。

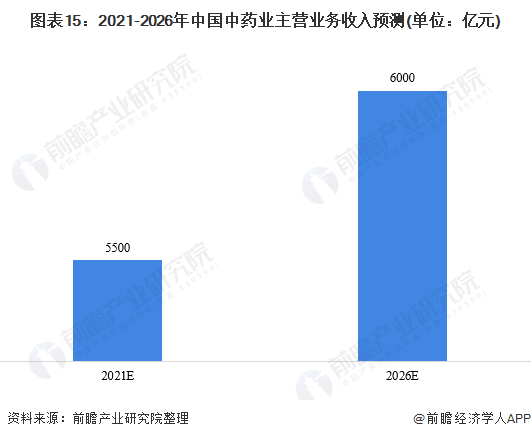

前瞻根据近年来中国中药行业主营业务收入情况,初步估计2020年中国中药行业主营业务收入约为5600亿元左右。

注:中药市场规模=中成药生产行业销售收入+中药饮片加工行业主营业务收入。此外,2020年数据为前瞻根据行业当年及往年情况进行的测算值,以后续官方数据为准。

产业竞争格局

1、区域竞争:西南和华南你追我赶

根据企查猫和各个主要上市公司的资料显示,我国中药企业遍布全国;其中,我国中药企业主要分布在西南、华南地区。

2、企业竞争:企业数量众多且较为分散

目前,我国大型中药企业都实现了产业链全覆盖,从中药材种植到中成药和中药饮片的加工,再到后续的物流和销售。

产业发展前景及趋势预测

1、发展前景:全力发展中药行业

中医药是我国重要的卫生、文化、经济资源,近年来,国家出台多项覆盖传统医学发展各关键环节的法律法规及意见措施,对行业振兴发展起到一定程度的保护与扶持作用。伴随我国经济的稳步发展,人民生活水平显著提高,而当前人口老龄化现象亦逐渐明显,人民日益增长的医疗保健需求,与中医药行业发展现状存在诸多不匹配,中药质量标准化控制体系不完善、专业人才不足、与现代医学尚需融合等问题亟待解决。

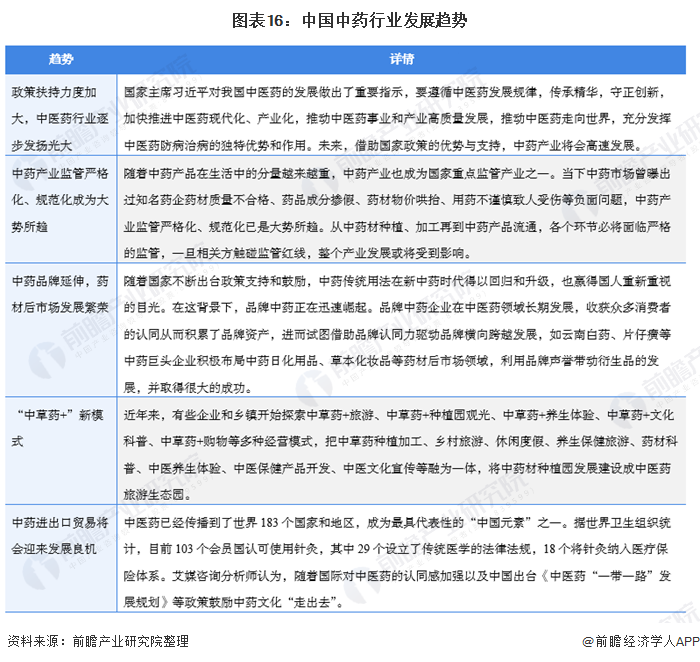

在2021年1月22日,国务院颁布了《关于加快中医药特色发展若干政策措施的通知》,对促进中药产业发展相关内容的进一步细化,通过六大方面二十条措施,涵盖了中药审评审批、研制创新、安全性研究、质量源头管理、生产全过程质量控制、上市后监管、品种保护等以及中药的法规标准体系、技术支撑体系、人才队伍、监管科学、国际合作等内容。

国家发布的各项中药产业支持政策表明政府不但将逐步增加对中医药产业的投入,扶植中药产业的建设,还将从根本上保护中药企业的发展,有利于整个中药产业水平的提升。因此,前瞻预测2026年中国中药业主营业务收入约为6000亿元左右。

2、发展趋势:传统+创新并行

我国高度重视中药行业的发展,国家主席习近平对我国中医药的发展做出了重要指示,要遵循中医药发展规律,传承精华,守正创新,加快推进中医药现代化、产业化,推动中医药事业和产业高质量发展,推动中医药走向世界,充分发挥中医药防病治病的独特优势和作用。在

此过程中,由于中药市场曾曝出过知名药企药材质量不合格、药品成分掺假、药材物价哄抬、用药不谨慎致人受伤等负面问题,中药产业监管严格化、规范化已是大势所趋。加之随着我国一带一路、全球国际化的发展,我国中药已经成为了最具代表性的“中国元素”之一。

更多数据请参考前瞻产业研究院《中国中药行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。