浙商银行前身为“浙江商业银行”是一家于1993年在宁波成立的中外合资银行。2004年6月30日,经中国银监会批准,重组、改制为现在的浙商银行,并于2004年8月18日正式开业,总行设在浙江省杭州市。2016年3月,浙商银行H股在香港联合交易所上市,2019年底登陆A股。

1、“两最”总目标

作为一家新兴的全国性股份制商业银行,浙商银行的愿景既没有强调偏好的方向,也没有豪言壮语,平实的描述体现出务实、负责、勤奋、大气的文化,继承了浙商精神的传统。

“努力为社会提供优质、高效的金融服务,把浙商银行打造成一流的商业银行。”成立之后经过十年的发展,2014年浙商银行确立“两最”总目标,即:

浙商银行将金融科技视为重要核心竞争力,是实现“两最”总目标和贯彻全资产经营战略的强大支持和推动力。正逐步从支撑业务走向推动业务,进而向引领业 务转变,最终实现“被动跟随”向“超前引领”转型,助力和推进智慧银行的实现。

浙商银行的金融科技架构包括:

截至 2019 年 6 月 30 日,浙商银行的信息科技人员有602 人,占员工总数(13,243人)的4.55%,其中研究生及以上学历的员工占比达 51.66%。

外部合作

2019年5月,与蚂蚁金服宣布开展战略合作,双方将在金融科技、普惠金融、新零售、金融咨询与顾问等领域展开紧密合作,建立长期、稳定、互惠共赢的战略合作模式。

作为本次战略合作的重点,浙商银行和蚂蚁金服将共同探索金融科技的广泛应用。

2、平台化服务战略

浙商银行全面实施平台化服务战略,以“两最”总目标为引领,植入平台化基因,创新金融科技应用,建设强大的平台化服务体系,以平台化服务为源动力,驱动创新和发展,拓展客群和业务,优化流程和风控,提升绩效和管理,增强特色和优势,打造平台化服务银行,持续推动高质量发展。

平台化服务银行

平台化服务银行本公司以客户价值创造为中心,持续深化区块链等金融科技应用,坚持打造平台化服务银行,依托池化融资、易企银、应收款链等基础性业务平台,结合不同应用场景陆续创新研发推出分销通、分期通、银租通、订单通、仓单通、涌金司库、“A+B” “H+M”等创新业务模式和行业解决方案,帮助实体企业盘活资产和资源、减少外部融资、降低财务成本,提升服务实体经济质效。

智能制造服务银行

2018年以来,浙商银行积极打造“智能制造服务银行”,在初期选型、中期实施和后期运维等阶段,发挥银行资金融通、信用中介、衍生服务的职能,创新推出履约见证、设备分期、设备外包等专项金融产品和服务,探索出一套“融资、融物、融服务”的综合金融服务模式,帮助传统产业数字化、智能化改造,培育新型生产方式,促进产业转型升级。

2019年,浙商银行持续深化智能制造金融服务方案,推进平台化业务场景应用、智能制造和租赁服务有机结合,提升智能制造金融服务水平,解决企业痛点,降低融资成本。截至2019年末,智能制造板块用信余额644.61亿元,较上年末增长20.53%。

小微企业业务

浙商银行敏锐地把握小微企业客户的特殊需求及“大众创业,万众创新”的政策导向,创新性地开发了30多种小微企业业务特色产品,推出了“一日贷”、“三年贷”等贷款产品,为小微企业客户提供融资。在客户定位方面,坚持“近、小、好”的目标客户定位,重点发展授信总额小、合作银行数量少、坚持主业的小微企业。小微企业业务在深耕包括生产加工、商贸企业在内的传统客户基础上,持续向新型小微企业客户拓展,加大了向包括电商、科技类企业以及年轻创业者在内的新兴行业客户的产品投放力度。

加大金融科技创新运用,提升小微服务新体验。积极推进小微企业“易贷” “快贷”,推出小微金融“最多跑一次”服务,推出“线上申请、不用跑网点”、“移动调查、银行上门”、“线上办理、网点搬回家”、“金融科技、自动服务”四类服务模式,通过额度审批、单笔用款放贷“二合一”以及“快速放款” “在线预约放款”、“实时提款”等技术创新,尽可能让客户“一次也不用跑”。

为支持小微企业转型升级,浙商银行创新推出“5+N”小微园区金融服务方案,以定制化产品解决园区小微企业诉求,开展小微园区项目310个,累计授信额度366亿元;为具有智能设备更新需求的小微企业提供专属的“智造贷”等产品,发放“智造贷”7.48亿元。推广“人才支持贷”等产品,支持制造业、科创型小微企业转型升级,累计对人才企业授信64.37亿元。

零售业务

浙商银行已全面形成网上银行、手机银行、电话银行、微信银行和自助银行组成的电子银行服务体系,电子银行渠道替代率99.03%,达到行业领先水平。

3、金融科技应用

总部位于杭州的地域优势为浙商银行运用互联网科技发展银行业务吸引了大批优质的信息科技人才,提供了强大的信息技术支持,并带来了优质的合作伙伴。2015年,浙商银行制定了《浙商银行信息科技发展规划(2016-2020)—π计划》,开始构建与实际相适应的、可满足业务规模增长的信息科技基础设施、系统架构、技术平台、应用体系和管理机制等。

浙商银行依托金融科技不断提升服务品质,努力打造一体化、流程化、智慧化的银行。创新应用金融科技,推出了以池化融资、易企银和应收款链为代表的平台化服务,并推进平台化服务向小企业、零售、同业等业务条线的一体化延伸应用;持续推进金融服务模式的迭代创新,利用AI技术、生物识别技术等,构建特定生态场景,创新推出手机银行语音转账、语音搜索、OCR识别、智能推荐、增金智投等智能化应用,不断优化服务流程;大力推广轻量型智能柜员机、智能打印机及现金边柜等智能自助机具在网点的应用,新设营业网点不再新配备取号机器设备,通过扫二维码取号节省机具出号纸张。

区块链

浙商银行在2017年首创基于区块链技术的应收款链平台,成为业内首家将区块链应用于核心业务的银行,帮助企业解决供应链中存在的应收应付问题。基于实体企业各类生产经营场景中的痛点,开发了仓单通、订单通等“区块链+供应链金融”产品,灵活实现企业债权和物权融资。

2019年初《区块链信息服务管理规定》正式实施以来,浙商银行的应收款链平台、仓单通平台、个人理财转让平台、同有益平台等5个区块链服务平台获得了国家网信办发布的首批境内区块链信息服务备案编号,数量在银行赛道中名列前茅。

2019年11月,瑞康医药集团与浙商银行携手打造的区块链医疗健康服务平台——“吉祥天平台”正式落户杭州市,是业内首家由医药商业企业与金融机构携手打造的区块链医疗健康服务平台,该平台将在瑞康医药倾力数年打造的医药供应链金融业务平台——“瑞信”的基础上,融通浙商银行的区块链技术和金融服务创新能力,共同打造一个“医药上游供应商-医药流通企业-医疗机构-金融机构”产业全覆盖的医药业务数据整合平台,同时为医疗健康全产业链提供信息联通和资金融通,打造行业生态新模式。

大数据

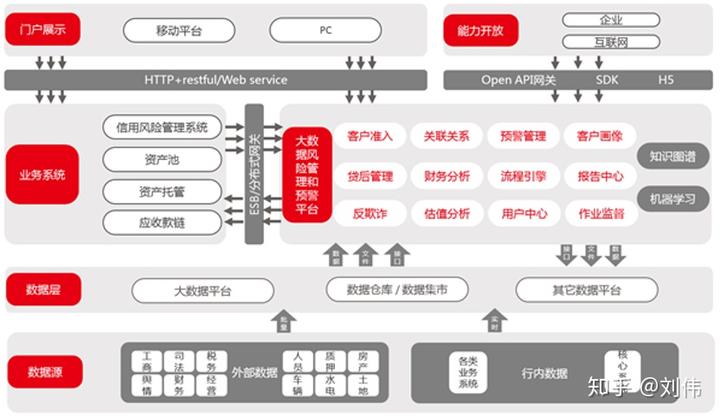

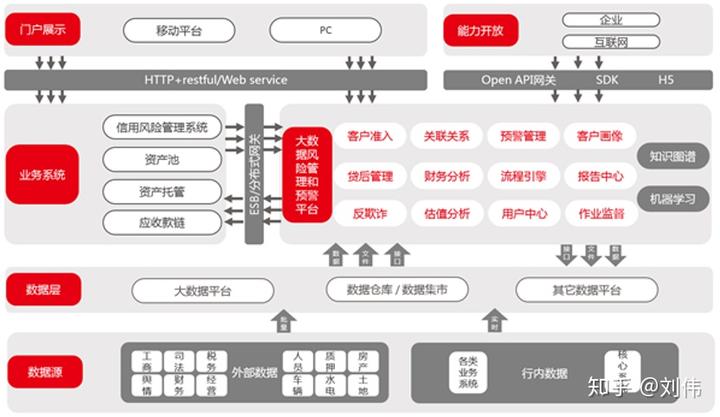

大数据风险管理和预警平台是浙商银行综合运用大数据等技术构建的覆盖全客户、涵盖全过程的风险管理与预警系统,针对公司客户创新实现全流程红绿灯式刚性风险防控管理,完成了系统和流程的整合、内外部数据采集和模型分析加工处理,极大提升了中台风控平台化的能力,帮助突破“企业融资难,银行风控难”难题。

大数据风险管理和预警平台

平台通过分布式架构高可用性、高可扩展性的特点,结合开源大数据平台,提供了贯穿从客户准入到作业监督等功能的授信全流程红绿灯式刚性管理能力,最终通过技术手段实现了公司业务风险管理和预警的数据化、移动化、智能化,建立了全流程风险防控和预警体系,全面提升了授信业务风险防控能力。

通过平台在行内进行数据治理和积累,从外部广泛引进工商、司法、海关等权威数据,集结业务领域专家进行专家经验模型和智能算法研发,并根据金融特性对大数据的关键技术进行了大量改造,如引入流计算引擎技术解决大数据吞吐的实时性问题、引入NLP技术解决外部数据的大量重复问题、引入OCR技术解决财务报表等非结构化图像数据的导入问题、引入基于图数据库技术构建集团关联关系挖掘模型,满足集团关系查询、识别、认定和图谱展示需求。

此外,通过服务封装和开放API接口的方式实现风控和技术能力输出,支持企业客户获取体系化的风险防控能力,从而有效帮助企业利用银行成熟稳健的风控体系规避市场风险。

4、小结

作为一家“00后”股份制银行,浙商银行的股东七成以上由民营企业构成,拥有天然的“民营+小微+互联网”基因,也就是“浙商”特有的“民商”气质。浙商银行的金融科技应用面向“落地”场景,重点推广区块链应用,提出平台化服务战略,具有以下优势:一是有利于围绕产业链上下游拓展客群;二是成本优势随着时间推移逐渐凸显;三是潜在助推金融科技的创新和发展。

参考资料

系列报告链接