近年来,在经济下行压力加大、大规模减税降费实施、房地产市场深度调整、土地出让持续低迷等因素下,地方政府减收严重,在财政收支矛盾进一步凸显的背景下,地方政府债务快速增长,债务风险出现攀升。2022年,地方政府债务余额超35万亿,地方政府负债率为29%,债务率为125%,风险总体可控。但考虑隐性债务后风险出现较大攀升,根据中诚信国际测算,2022年地方政府隐性债务规模在52万亿-57万亿[1],地方政府广义负债率在72%~76%,广义债务率也处于较高水平;若对部分经济财力较强区域内强平台进行适当剔除[2],隐性债务约39~47万亿,广义地方政府负债率调整至61%~68%,仍处于较高水平。从区域看,各地债务风险均有不同程度的上升,且分化进一步加剧,当前各省债务风险几何?未来趋势又将如何?本文依托中诚信国际地方债务通小程序最新采集的区域风险数据,基于债务率“红橙黄绿”[3]分档视角,对2022年全国31省的显性及广义债务率进行了测算与梳理。

一、当前各省“红橙黄绿”怎么看?

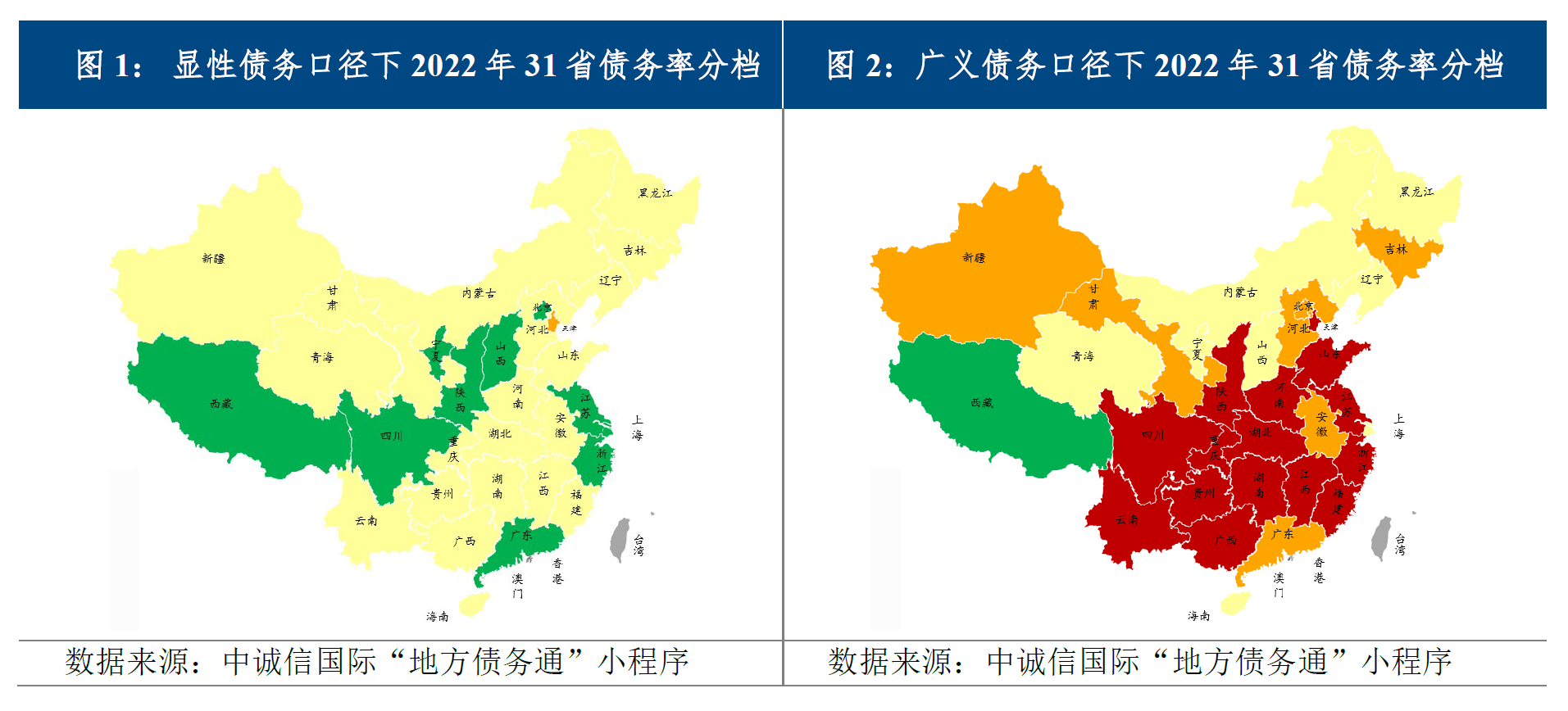

2022年,在地方财政减收、地方债发行规模创历史新高叠加化债进程加快的背景下,各区域债务风险继续分化。从各省债务率“红橙黄绿”分档情况来看,显性债务口径下,全国各省债务风险整体可控,债务率分档基本位于黄绿两档,其中黄档省份占比超六成;在考虑隐性债务后,各省广义债务风险进一步抬升,近半数省份处于红档,债务分档颜色整体呈“南深北浅”特点,广义债务风险较为突出。

(一)显性债务口径下黄档居多,仅10省为绿、多位于东部地区

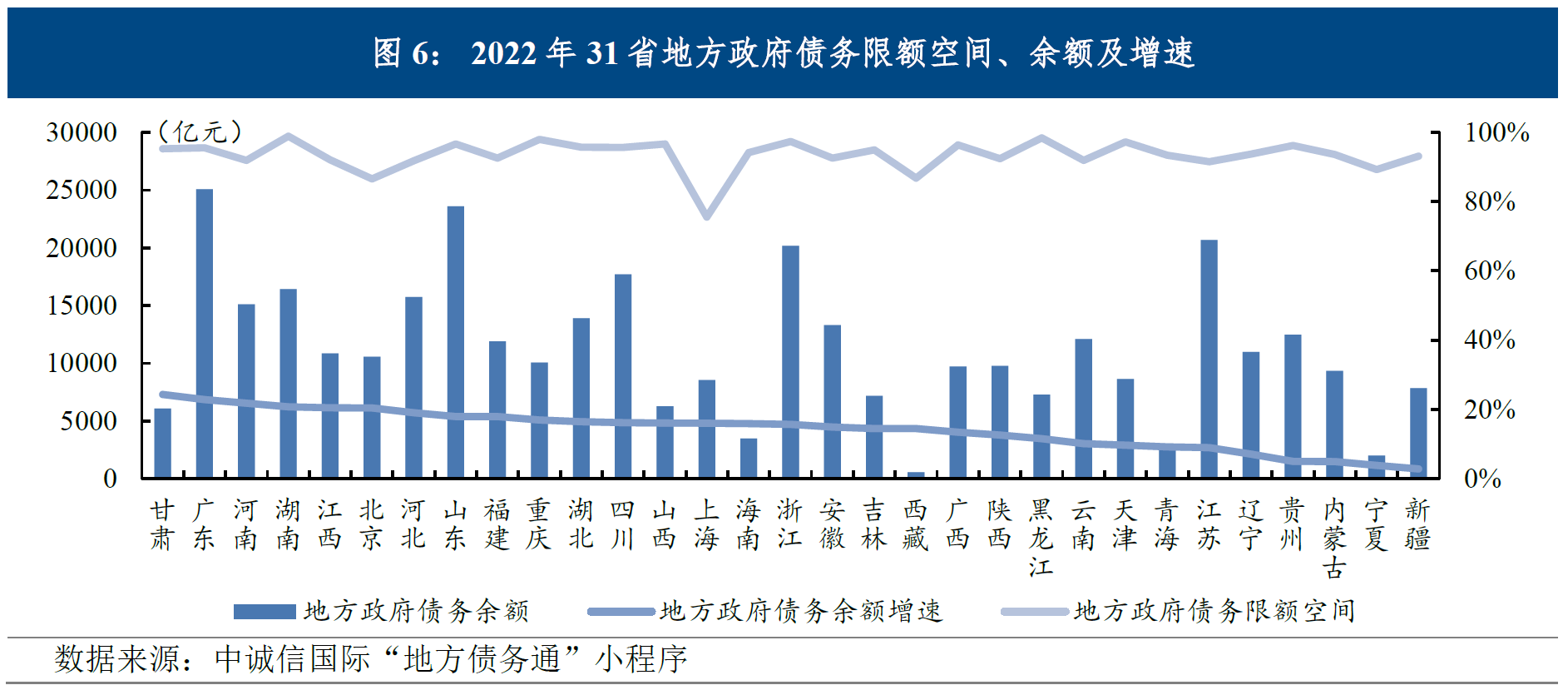

显性债务口径下,除天津处于橙档外,其余各省份均处于黄、绿两档,债务风险整体可控,绿档省份多位于东部地区、其债务压力相对较轻。具体来看,根据已披露数据,结合中诚信国际测算,全国31省份中有1省债务率分档处于橙档、20省处于黄档、10省为绿档,无省份处于红档。处于橙档的省份仅天津,其债务余额虽未超万亿,但财政收入表现不佳,一般公共预算收入、政府性基金预算收入均处于全国后十位,并且获得中央转移支付规模为全国最低、不足千亿,整体综合财力较低,从而推升了债务压力,债务负担较重。处于黄档的省份中,安徽、福建、河北、河南、湖北、湖南、江西、山东、海南9省位于东部、中部地区,这些省份经济财政实力较强,但债务规模较高,除海南外,其余省份显性债务规模均超万亿,显性债务率处于120%~160%之间;甘肃、广西、贵州、黑龙江、吉林、辽宁、内蒙古、青海、新疆、云南、重庆11省位于西部、东北地区,这些省份债务规模相对不高,但受限于较为落后的经济发展水平和较低的财力,显性债务率处于120%~175%之间。处于绿档的省份中,北京、广东、江苏、上海、浙江、四川6省经济财政实力雄厚,对债务覆盖能力较强;其余4省债务规模较低,显性债务风险整体较低。

(二)广义债务口径下多位于“红橙”,整体呈“南深北浅”特点

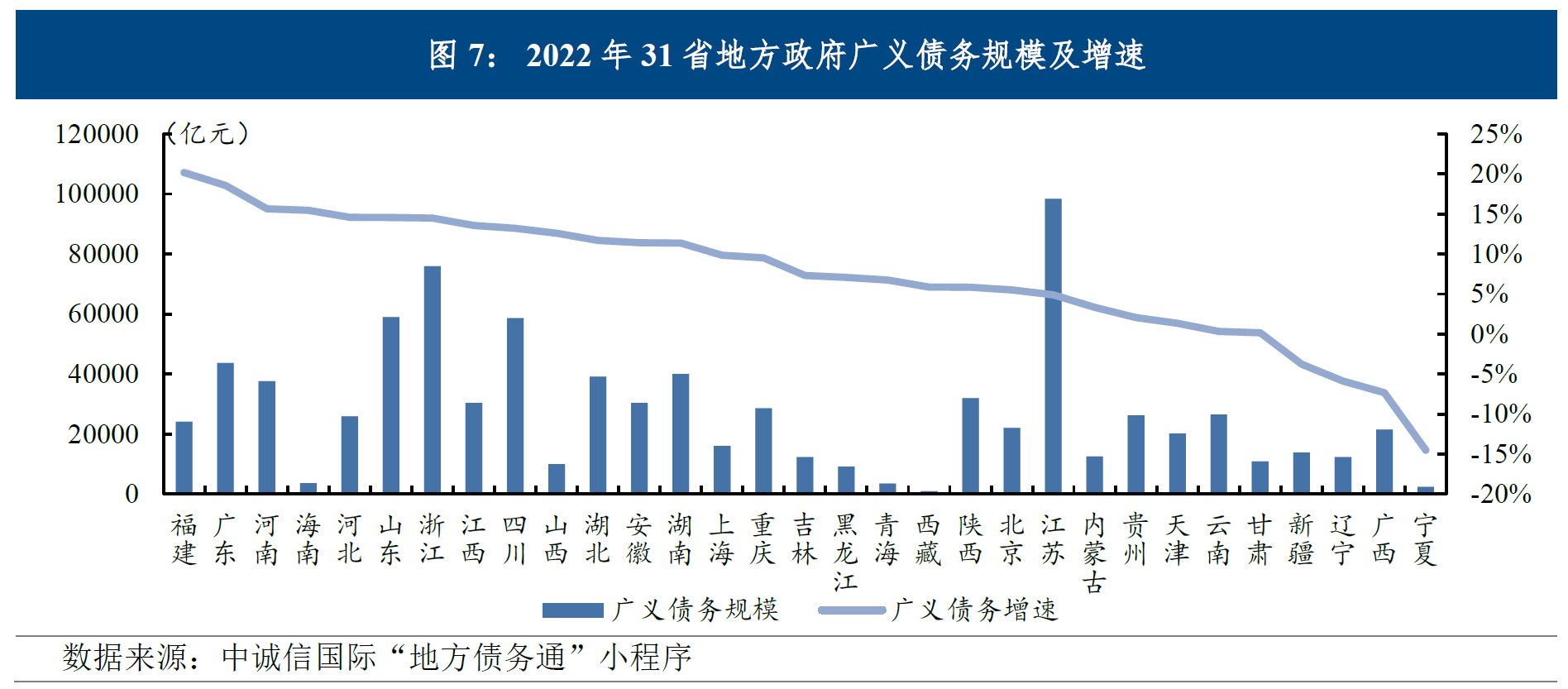

从广义口径来看,各省债务风险水平较显性债务口径整体抬升,多数省份债务分档处于“红橙”,整体看全国呈现“南深北浅”特点。全国31个省份中,超七成处于红橙两档,其中红档15省、橙档7省、黄档8省,仅西藏1个处于绿档的省份。具体来看,处于红档的省份中仅河南、山东、陕西、天津4省位于北方地区,其余11省均位于南方地区,分别为福建、湖北、湖南、江苏、江西、四川、浙江、重庆、广西、贵州、云南。其中,天津地方政府债务余额相对较高且城投存量有息债务规模较大,受限于较低的综合财力,广义债务负担较重,仍是全国广义债务率最高的省份、且较第二名高出约200个百分点。处于橙档的省份中,安徽、北京、广东、河北4个东部省份经济财政实力较强,但广义债务规模较大、均超2万亿,吉林、新疆、甘肃3省位于西部、东北地区,其广义债务规模相对较低但经济财力较弱,从而推升广义债务水平。处于黄档的省份有海南、黑龙江、辽宁、内蒙古、宁夏、青海、山西、上海,这些省份大多位于北方地区,除上海外,其余省份综合财力较弱,但受资源禀赋、发展水平等影响,城投企业数量相对较少、存量有息债务规模较低,广义债务规模整体较低,广义债务率也处于较低水平。处于绿档的省份仅有西藏,其财政收入虽较低但上级补助规模较高,且地方政府债务余额及城投有息债务规模均为全国最低,是全国广义债务率最低的省份。值得注意的是,广义债务口径下各省债务率均较显性口径抬升,天津、江苏、重庆、浙江、山西、四川、江西广义债务率较显性债务率抬升幅度较大、均超250个百分点,其中江苏、浙江、陕西、四川的广义债务分档颜色较显性债务分档加深三档,以城投为主体的隐性债务风险相对较高。

二、各省“红橙黄绿”如何变?

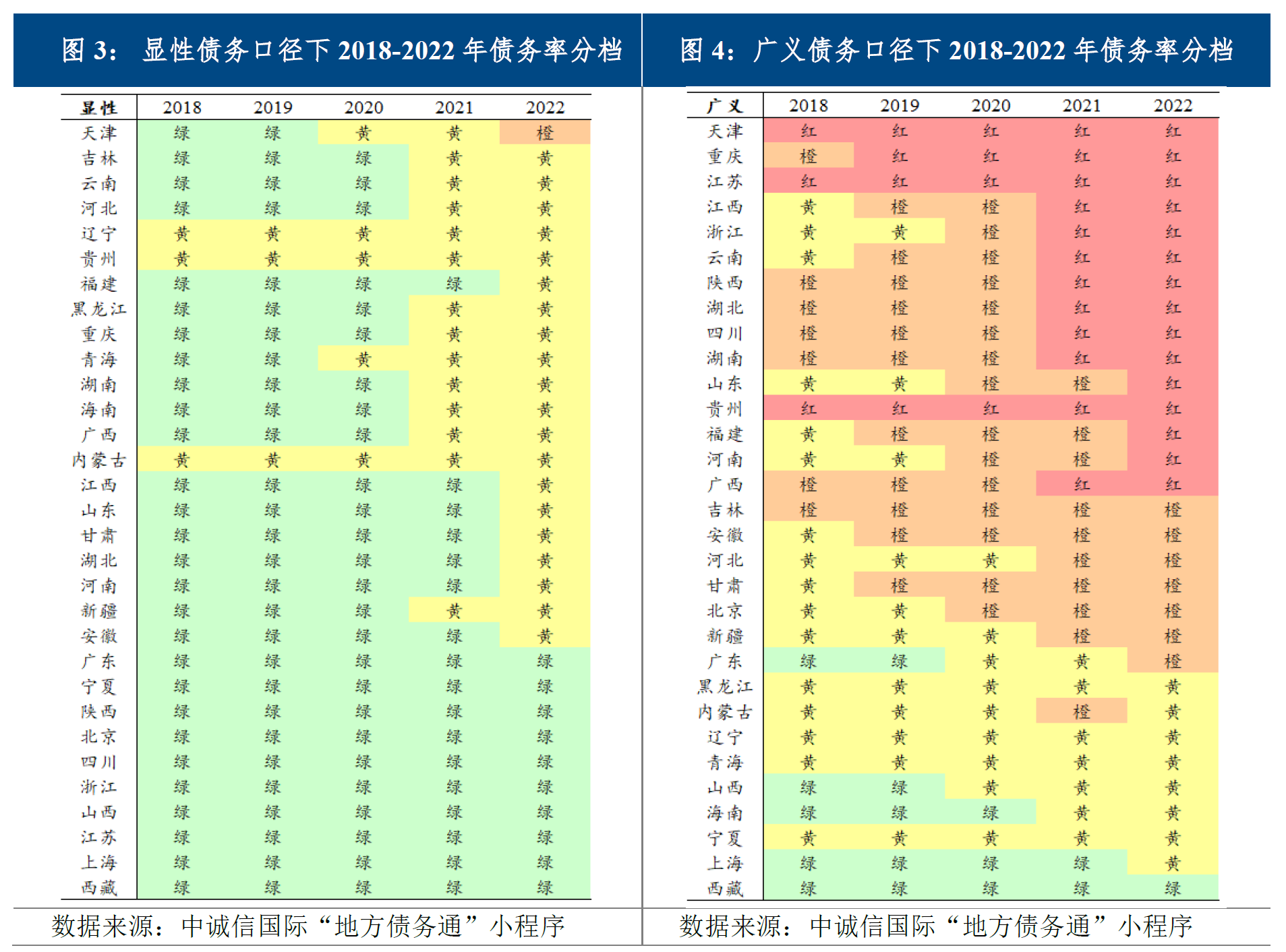

2022年,地方综合财力整体出现下滑,稳增长政策加码下各省地方债务余额均增长,同时,各地稳基建诉求以及化债进度存在差异,区域间广义债务风险水平持续分化。根据中诚信国际测算,显性债务口径下,全国除内蒙古、新疆、宁夏外其余省份债务率均上升;从红橙黄绿看,天津、福建、江西、山东、甘肃、湖北、河南、安徽8省颜色加深,其中天津由黄变橙、其余8省由绿变黄。广义债务口径下,仅宁夏、新疆、内蒙古、广西、陕西、辽宁、西藏7省债务率回落,回落省份均位于西部、东北地区;从红橙黄绿看,5省颜色加深,山东、福建、河南由橙变红,广东由黄变橙,上海由绿变黄,颜色加深省份多集中于东部地区,内蒙古1省颜色变浅、由橙变黄。

(一)疫情反复、留抵退税叠加土地市场低迷,地方财政大幅减收推升债务风险

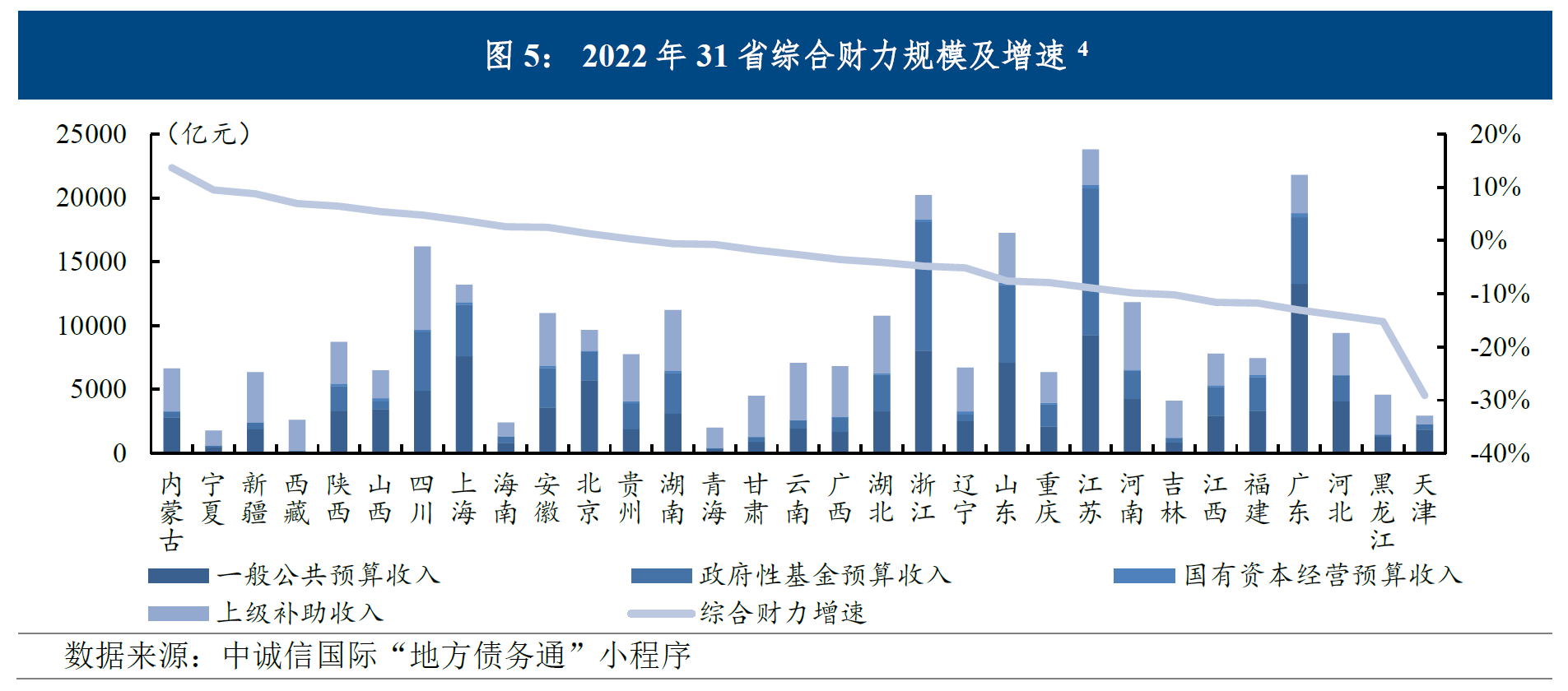

2022年,受疫情反复以及大规模留抵退税实施影响,地方一般公共预算收入同比下降2.1%,全国有22省一般公共预算收入下滑;同时,伴随房地产市场深度调整,土地市场持续低迷,地方政府性基金预算收入同比大幅下降21.6%,全国有29省政府性基金预算收入下降。此外,中央虽加大对地方转移支付力度,但仍难以弥补地方本级减收带来的财力缺口,整体看,地方综合财力同比小幅下滑约3%,从各省看,超六成省份综合财力下滑、仅少数省份实现小幅增长。地方财力大幅下降的背景下,地方政府债务风险明显攀升。具体来看,除上海、安徽外,债务率分档颜色加深的省份综合财力均出现下滑,其中天津综合财力下滑近30%、降幅居首位,从而推升其显性债务分档由黄变橙、广义债务率大幅攀升;福建、河南、山东综合财力下降10%左右,其显性、广义债务率分档颜色均加深。而内蒙古受能源价格上涨推动,一般公共预算收入大幅增长20.2%,同时获得上级补助收入也小幅增加,整体综合财力增长超10%、增速居全国首位,其显性债务率及广义债务率均较2021年小幅回落、广义债务率分档颜色也由橙变黄。

(二)三重压力下积极财政持续发力,地方债大幅扩容下显性债务风险上扬

2022年,疫情反复、俄乌冲突等内外超预期冲击下,国内宏观经济面临的需求收缩、供给冲击、预期转弱三重压力有所加大,地方债尤其是专项债作为积极财政的重要发力点,新增限额继续保持高位并加大对结存限额的盘活力度,新增债发行规模达4.74万亿元、创历史新高,广东、山东、浙江等东部省份发行规模较高,均超2000亿元;地方政府债务余额突破35万亿元,各省地方政府债务余额持续增长,其中甘肃、广东、河南等省余额增速较高;各地政府限额使用比例也进一步增加,近九成省份限额使用比例超过90%,湖南、黑龙江等中西部省限额使用比例超过95%,这些省份基础设施建设较为薄弱,稳基建诉求相对较高。从债务率看,福建、广东、河北、重庆显性债务率抬升超过30个百分点,显性债务压力有所上扬,其显性债务增速也较高、均超15%;而宁夏、新疆显性债务率小幅回落,或源于其显性债务增速较低、均不足5%,远低于综合财力增速。从“红橙黄绿”看,显性债务分档颜色加深的8省地方政府债务余额增速均超过10%,其中甘肃、河南、江西超过20%,债务余额快速扩容推升了显性债务风险,使债务分档颜色变深。

(三)稳基建诉求及化债进度不一,广义债务风险区域分化延续

在近年来经济下行压力加大的背景下,城投作为地方基础设施的承建主体,发挥了稳基建的重要作用。2022年,疫情持续反复下,各地稳基建、促投资诉求不同,城投有息债务增速明显分化,区域广义债务风险的分化也在延续。一方面,“经济大省要勇挑大梁”的要求下,东部地区基建稳增长诉求相对较高,福建、浙江、广东、山东、河南城投有息债务增速位居全国前列、均超10%,其广义债务率也较上年抬升超50个百分点;其中山东、福建、河南、广东4省广义债务率分档颜色加深,山东、福建、河南由橙变红,广东由黄变橙。另一方面,伴随隐性债务10年化债期限渐行渐近,各地城投化债进度也明显加快,宁夏、辽宁、甘肃、广西、新疆、青海等西部、东北地区省份实现了隐性债务规模压降,其中宁夏、新疆、内蒙古、广西、辽宁、西藏广义债务率有所回落,内蒙古广义债务分档颜色变浅、由橙变黄。此外, 从广义债务率与显性债务率变化幅度差距来看,天津、江西、福建、浙江、江苏广义债务率抬升幅度明显大于显性债务率抬升幅度,均超过40个百分点,其中天津超过100个百分点,城投债务风险攀升较快;广西、宁夏、甘肃、新疆、辽宁广义债务率变化幅度小于显性债务率变化幅度,均小于20个百分点,以城投债务为主要构成的隐性债务风险有所收敛。