今天继续分析饲料养猪股:正邦科技。主营饲料、生猪、兽药的生产与销售。

一、基本资料

正邦集团是农业产业化国家重点龙头企业,国家高新技术企业,名列中国企业500强第240位、中国制造业500强第103位、中国民营企业500强第72位、江西省民营企业100强第1位。

集团设立了博士后科研工作站、院士工作站、正邦农业科学研究院,拥有国家企业技术中心、省工程技术研究中心等技术研发平台,承担了包括国家“863计划”——生态福利养猪关键技术研究在内的国家及省市科研项目。

集团饲料生产、生猪繁育与养殖、农药生产、兽药生产、种鸭繁育均居全国前10强。

集团分设畜牧、植保、食品、金控四大产业,在全国29个省(市、区)拥有700家分子公司、70000名员工,在“一带一路”10个国家拥有20家企业。主发起设立的江西省首家民营银行裕民银行于2019年9月28日开业,2020年实现总产值1037亿元,2022年挺进世界500强。

正邦集团党委书记、董事局主席、总裁林印孙现为第十三届全国人大代表、中国光彩事业促进会副会长、全国工商联常委、江西省工商联副主席。2017年荣获“全国脱贫攻坚奖奉献奖”,2018年荣获“改革开放40年百名杰出民营企业家”。

报告期内,公司主要从事饲料、生猪、兽药的生产与销售,并为养殖户提供产品、养殖技术服务等综合服务。1、饲料业务主要提供猪饲料、禽饲料以及少量水产饲料和反刍饲料,产品结构以全价料为主,预混料和浓缩料产品也已形成了一定规模。饲料产品主要用于养殖户饲喂畜禽及鱼虾等水产品,为畜禽及水产品生长提供必要的营养元素。公司是国内大型饲料企业,销售规模处于行业领先地位。2、公司是国内大型生猪养殖企业,2020年公司生猪出栏量为955.97万头,出栏规模在A股生猪养殖类上市公司中排位第二。生猪养殖业务主要产品包括仔猪和肥猪。报告期内,公司以销售肥猪产品为主,肥猪产品主要出售给批发商、肉联厂及肉食品加工厂进行屠宰及深加工,外销的仔猪产品占比较小。3、兽药业务主要产品以猪、禽用兽药为主。公司主要自主研发生产和销售兽药、混合型饲料添加剂、预混合饲料添加剂等产品。兽药产品主要用于预防、治疗、诊断动物疾病或者有目的地调节动物生理机能。

(二)主要业务经营模式报告期内,公司下辖饲料、生猪养殖、兽药三大业务板块,“饲料—兽药—生猪养殖”业务组成完整农牧产业链,形成产业链上下游高度关联、相互支撑的战略发展格局。饲料业务成熟的动物营养技术和优质饲料产品、兽药业务成熟的动物疾病预防与治疗技术和优质兽药产品均对公司生猪养殖业务的快速扩张形成支撑。公司以整条农牧产业链参与市场竞争,最大限度降低单一业务周期性波动给公司整体盈利水平带来的负面影响,有利于增强公司整体抵御市场风险的能力,公司发展的可持续性更强。公司各业务板块的经营模式如下:1、饲料业务经营模式有经销商模式、猪场直销模式和猪场协管模式。饲料业务围绕服务营销展开,采用经销商模式、直销模式和猪场协管模式相结合的经营模式不断提升产品附加值进而提升客户粘性。经销商模式是在数千家现有经销商中,重点扶持和发展具有一定技术服务能力的大中型经销商,逐步优化或淘汰缺乏服务能力的小型经销商,为终端客户提供饲喂技术指导,提升公司产品美誉度;直销模式是公司向规模化养殖户提供深度养殖技术服务,并直接提供饲料产品供给,减少中间环节,降低交易成本;猪场协管模式是指公司与规模猪场签订协管协议,依托公司成熟的猪场经营管理体系,协助客户对猪场进行管理,持续优化客户猪场的猪场结构设计、生物安全防控、生产经营各项指标,进而导入公司饲料和兽药产品,提高客户的养殖效率和粘性,提升产品附加值。2、生猪养殖业务模式有自繁自养模式、“公司+农户”合作养殖模式。报告期内,公司生猪养殖业务的主要经营模式有自繁自养模式和“公司+农户”合作养殖模式。自繁自养模式是指以自营方式管理和经营猪场,主要产品是肥猪。“公司+农户”模式是一种轻资产扩张模式,即在公司的繁殖场周围一定区域内,发展若干合作养殖农户,公司为农户提供仔猪、饲料、兽药、全程养殖技术指导和管控,公司负责生猪销售,并承担肥猪销售的市场风险,合作农户负责育肥阶段猪场的建设投资、生猪育肥饲养工作,不承担生猪养殖的市场风险。该模式的核心是融合了公司成熟的猪场管控技术及环保建设优势、品牌优势、完整的产业链优势、养殖技术优势及肥猪的销售优势,并结合了农户的固定资产建设、土地资源、养殖责任心要素,该模式可突破自建猪场的资金瓶颈,推动公司生猪养殖业务以更快速度扩张。3、兽药业务的经营主要通过一级代理商进行分销,同时成立大客户部,面向规模猪场直销。

二、企业所处行业分析

(1)饲料行业受生猪生产持续恢复、居民肉类消费保持稳定增长等因素影响,2020年,我国工业饲料产量同比增长10.4%。伴随生猪生产逐步恢复,猪饲料产量为8922.5万吨,同比增长16.4%,达到2018年历史最高产量的86%;禽蛋奶及牛羊产品的热销,带动肉禽饲料、蛋禽饲料及反刍饲料产量快速攀升,蛋禽饲料产量为3351.9万吨,同比增长7.5%,肉禽饲料产量为9175.8万吨,同比增长8.4%,反刍饲料产量为1318.8万吨,同比增长18.9%,均创历史新高;水产饲料产量为2123.6万吨,同比下降3.6%。在饲料产业集中度方面,全国10万吨以上规模饲料生产厂749家,比上年增加128家,饲料产量13352万吨,同比增长19.8%,在全国饲料总产量中的占比为52.8%,较上年增长6.2个百分点。年产百万吨以上规模饲料企业集团33家,在全国饲料总产量中的占比为54.6%,说明我国饲料产业的行业集中度仍在不断提升。(数据来源:中国饲料工业协会)尽管畜、禽、水产及反刍等养殖业具有一定的周期性特点,但是,畜、禽、水产及反刍动物等具体养殖业的周期并不同步,因此,饲料行业的整体周期性特征并不明显。一般而言,在某一具体饲料细分市场上,饲料产品价格与其对应的下游养殖业在供求关系上呈反向互补性波动关系,即下游某一细分领域养殖业存栏量增加,则其对应的上游饲料市场容量扩大,饲料市场需求旺盛,反之,下游养殖业存栏量减少,则上游饲料市场容量萎缩,饲料市场需求不足。(2)生猪养殖行业生猪产能逐步恢复,生猪养殖产业集中度加速提升根据国家统计局《中华人民共和国2020年国民经济和社会发展统计公报》,全国年末生猪存栏40650万头,比上年末增长31.0%;全年生猪出栏52704万头,比上年下降3.2%。前10家头部养殖企业2020年合计生猪出栏5496.02万头,同比增长35.30%。3)兽药行业我国大部分兽药企业规模小、研发实力弱,市场竞争激烈。2020年,新版GMP的强制推行,基本实现了去产能、去库存、降成本的目的,企业更加注重生产工艺的研究和改进,不断提升兽药质量。非洲猪瘟疫情持续影响行业,猪场生物安全防控意识上升到新高度,带动了疫病诊断检测、消毒剂及免疫增强剂等相关业务的发展。同时得益于生猪生产的恢复,猪场动保产品的投入也相应增加。

三、企业产品分析

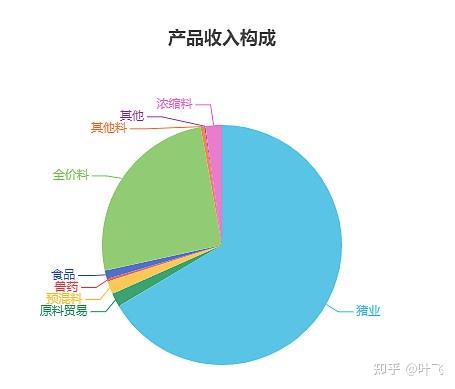

公司2020年度生猪出栏量955.97万头,居A股生猪养殖类上市公司第二位。看销量,饲料占比也挺大。2020年1-12月,公司共实现销售收入491.66亿元。

生猪养殖业务的主要经营模式有两种:自繁自养模式和“公司+农户”合作养殖模式。自繁自养模式是指以自营方式管理和经营猪场,主要产品是肥猪。“公司+农户”模式是一种轻资产扩张模式,即在公司的繁殖场周围一定区域内,发展若干合作养殖农户,公司为农户提供仔猪、饲料、兽药、全程养殖技术指导和管控,公司负责生猪销售,并承担肥猪销售的市场风险,合作农户负责育肥阶段猪场的建设投资、生猪育肥饲养工作,不承担生猪养殖的市场风险。该模式的核心是融合了公司成熟的猪场管控技术及环保建设优势、品牌优势、完整的产业链优势、养殖技术优势及肥猪的销售优势,并结合了农户的固定资产建设、土地资源、养殖责任心要素,该模式可突破自建猪场的资金瓶颈,推动公司生猪养殖业务以更快速度扩张。2、公司自繁自养模式的主要优势有:(1)公司制定统一的猪场建设标准及养殖设备,生猪养殖机械化程度能大大提高,实现自动化的生产工艺,养殖环境得到明显改善;(2)公司严格实施统一管理,易于控制质量及生产指标;(3)公司制定统一的疾病防疫标准,可较大程度地杜绝疾病的传播;(4)全程自动化,工艺水平提高。3、公司自繁自养模式可能存在以下风险:(1)异地管理风险:公司加大了对广西、四川、云南等地的新建猪场投入,鉴于地理位置的原因,公司可能会存在一定的异地管理风险;(2)由于该模式对资金各方面要求很高,实现生猪规模快速扩张具有一定的障碍。

4、“公司+农户”合作养殖模式的主要优势:(1)轻资产运作,公司资金投入少;(2)由于资金投入少,模式易复制,可实现生猪规模的快速扩张;(3)养户严格按照公司要求自建猪舍,自主经营,容易激发养户的猪场管理责任心,降低委托代理风险;(4)合作猪场必须配备相应面积的排污果林或鱼塘,实现绿色循环经济和模式的可持续发展;(5)盘活农村地区闲置土地资源,增加就业,容易获得政府支持。5、“公司+农户”合作养殖模式可能存在以下风险:(1)养户的道德风险:在市场生猪价格高于约定回收价时,可能会有养户偷卖肥猪的情况。公司通过合同约束、猪场生产资料的簿记建档及深度技术服务,为养户提供全面养殖技术输出,并通过猪场管理软件,实时监控跟踪合作养殖户的猪场动态信息,有效预警,防范养户道德风险发生。(2)市场风险:在市场生猪价格低于约定回收价格时,公司可能面临猪价倒挂的市场风险。公司通过生猪行情预判、成本控制,合理设置生猪回购价格,在确保养户获得合理收益的基础上,降低公司市场风险。

四、企业特点核心竞争力分析

1、种猪优势公司围绕生猪产业规划,打造强大的育种体系,根据全球化品种规划,聚合最优质的种猪资源,利用资源优势,发现更优质基因组合,培育适应中国市场特色的正邦种猪系。引种方面,2019年公司启动的全国迄今为止最大的引种工程——“万头国外种猪引种计划”。2020年公司共引进6720头国外优质原种猪。2021年3月14日新增2400头引种,预计2021年6月前继续引种,累计引种将超1万头。2020年3月第一批引进的种猪已于11月顺利产仔,平均单胎产仔数16头,最高可达18~19头。本次引种结束后,国际主流的法系、丹系、加系、美系等种猪同时聚集于公司的产业体系中,丰富了公司种猪基因库,改善种猪遗传性能,打造具有正邦特色的商品猪配套系。且引种完成后,公司满足350万头种猪群的更新替换需求,基本不需再向国外引种。2、生物安全防控优势升级3、养殖精细化、智能化管理优势4、人才优势公司人才。5、区域布局优势生猪养殖主要在江西、湖南、湖北、广东、广西、云贵川等区域,重点在南方销区布局。除区域优势外,快速的市场决策和销售管理系统使公司生猪售价格具备优势。同时,公司储备了大量适宜畜牧养殖的土地,2020年在南方区域新增4万亩土地,结合原有的20万亩储备,为未来养殖业务扩展提供支持。

6、综合技术服务优势。7、现代化猪舍及智能化养殖设备优势公司多数猪舍根据当地气候采用全封闭建设工艺,配置自动喂料和自动清粪设备,能自主调节猪舍温度、湿度等。使用自动化、智能化程度水平高的现代化养殖设备和技术,一名饲养员根据不同猪舍条件可以管理2500-3400头肥猪,从而可以有效降低人力成本。现代化猪舍为生猪提供最佳生长环境,结合现代防疫技术,可以提升生猪整体健康水平,提高生产业绩。8、环保处理优势9、产业链的盈利传导优势公司已构建了从“饲料→兽药→种猪繁育→商品猪养殖”的一体化农牧产业链,公司以产业链上下游丰富的产品体系整体参与我国农牧行业的市场竞争。当产业链上游的饲料、兽药产品处于供大于求,需求萎缩时,下游生猪养殖行业往往处于供不应求,价格上扬阶段;相反,当产业链上游的饲料、兽药产品供不应求,需求旺盛时,下游的生猪养殖行业则可能处于供大于求的状况,价格下降。因此,农牧产业链上下游行业之间,天然具有盈利水平的相互传导属性。公司下辖整条产业链参与市场竞争,能有效平滑单一业务(即单一饲料、单一生猪养殖业务)价格周期性波动对企业盈利水平的影响,提高公司抵抗行业风险的能力。

2、2020年在应对非洲猪瘟疫情冲击及疫情常态化的挑战下,公司及时反应,也意识到危机中的“机遇”,内部迅速定下“四抢”战略:抢母猪、抢仔猪、抢养殖指标、抢人才。这一战略支持公司抓住了疫情影响下行业格局重塑、优秀头部企业实现跨越式发展的历史性机遇。报告期内,公司不断完善优化生物安全防控体系建设,夯实生猪养殖基础设施,在非洲猪瘟疫情的严峻考验下及时调整战略弯道超车,最终实现生猪出栏量955.97万头,同比增长65.28%,跃居行业第二。人才储备方面,过去两年公司新增3万名员工,其中包括1.8万名大学生引进。后续公司将持续扩充人员梯队,通过全面构建企业学习生态以提升员工的能力与素质。在新员工培养上,公司通过邦才宝系统完成人才的自主学习进化,助力大学生实现职业化蜕变与快速成长。2020年公司完成了对新晋大学生超1000名分场长的输出。

哈哈,上完大学去养猪,没想到吧?不过这两年就业形式这么差,有地方养猪已经不错了。不过顺周期大规模扩张也是有问题的,一会在财报数据分析里说。

3、饲料业务报告期内,非洲猪瘟疫情日趋常态化,“防非复养”趋势逐步进行,生猪生产逐步恢复,同时禽业养殖稳健发展,故猪料销量同比增长11.42%,禽饲料销量同比增长7.57%;公司以猪料为主的饲料业务发展方向并未改变,对产品系列进行优化,重点打造优势产品;营销策略上,销售组织能分能合,能上能下,以点带面合作共享资源;在销售方面,稳定老客户销量目标,重点提升新客户开发力度、潜力客户挖掘与新型经销商扶持,在复养及“公司+农户”方面下功夫,提供非洲猪瘟防控的技术支持;

五:财报分析

报告期内,公司实现营业总收入491.66亿元,同比增长100.53%,归属于上市公司股东的净利润57.44亿元,同比增长248.75%

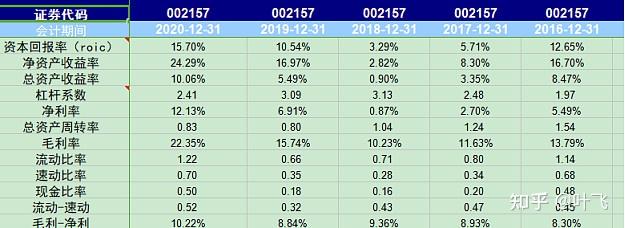

最近10年报表

权益乘数、资产周转率、销售净利润率这几个指标的对比,我们可以得出以下结论:

第一,杠杆系数2020年为2.4。2019年为3.09,2018年为3.13作为养猪公司,这么高的杠杆系数,说明公司扩张的确比较厉害,

第二,总资产周转率为0.83。最近两年连续下降。应该是总资产急速扩张导致周转率下降。

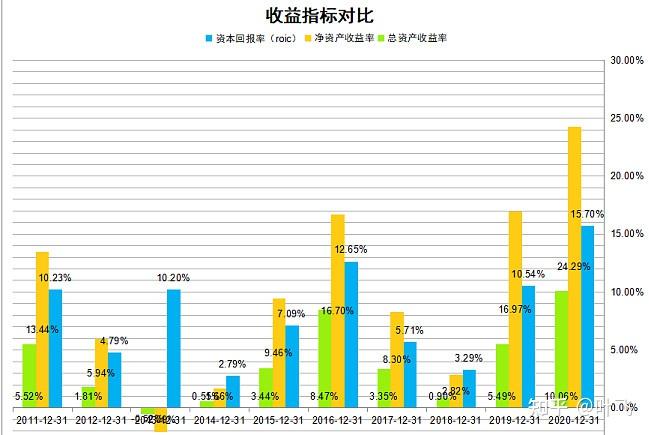

第三:2020年净利润率为12.13%。这个指标变化极大。2018年之前净利率均在5%以下,猪周期对利润影响之大可见一斑。从下图收益指标也可以看出周期性变化。

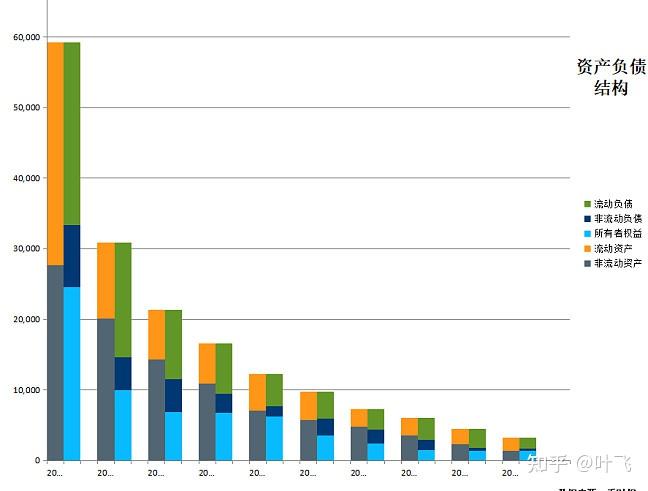

第四:资产负债表2020年几乎翻倍。不得不说公司领导也算是能抓住机会的人,看见机会敢上。敢重仓。报告期内,行业仍受非洲猪瘟疫情影响叠加新冠疫情等因素,生猪供求关系依然紧张,生猪价格持续上涨并创历史新高,在公司生猪销量同比增幅65.28%的情况下,生猪销售收入增幅达到206.04%,生猪毛利率同比增长6.77个百分点至27.42%,生猪盈利水平提升是公司取得较好业绩的主要驱动因素。能一年把产能扩65%也算是相当厉害了。当然他的生物安全防控作得也很厉害。大公司趁疫情的机会大肆扩张,挤占市场,也不能算错。

第五:自由现金流10年中9年为负!这么疯狂的扩张我也是服了。不过他的现金流不好,跟他公司加农户的经营方式有关,看收付款方式,预付款和应付款都很多,经营债务比较多。

第六:有息负债54%。财务费用8.4亿。

第七:看他的三费占比,这两年管理费用大肆上升,原因是两年公司新增3万名员工,扩张招人比较多。看后期如何消化。

综述:

公司总体来说扩张的很厉害,从现金流角度看属于蛮牛型,质押率超过39.69%,逮住2020年猪肉大涨的机会狠赚了一把。但是后期如何消化扩张的规模,猪价跌的时候如何保住现金流,都是要考虑的问题。

------------------------------------------------------------------------------------声明:本文内容完全整理公开信息,仅供各位朋友学习交流。不做任何投资建议。由于本人水平所限,文中结论可能是错的。文中观点不意味着对企业任何看空或者看多,本人目前并未持有或者计划在未来三天内持有文中提到的股票