健康的生活|水蛭的世界

第一节人工养殖水蛭的投资构成

一、固定资产投资

(一)土地投资

为创办水蛭养殖场,需要租用水田、山塘、水库、湖泊等资源用来建造养殖设施时,要支付相应的费用。此项费用因土地性质及所处的位置不同有较大的差异。

(二)建筑物投资

为开展水养殖而建造必要的生产设施,如房屋、养殖池、养殖沟、防逃、防洪、仓库等,要投人的费用。此项费用的投资所占比例较大。

(三)设备投资

为开展水养殖而购置必要的仪器设备,如胶体磨、潜水泵、抽水机、发电机、运输车辆、办公设备、通讯设备等,要投人的费用。

(四)配套设施

为开展生产而需要配套的建筑物,如宿舍、食堂、无害化处理池等;或仪器设备,如变压器、水塔、供水管道、用电线路等,要投入的费用。

固定投资投入后,将单价高于500元,使用期限1年以上物品、设备,转换成为企业的固定资产,在进行成本核算时,作为固定成本。固定投资的大、小,是衡量企业规模与实力的一个主要标志。

固定资产约占总投资的70%,投资多少,要视开展生产业务和企业产品产量具体情况确定。企业产品产量小,单位产品的固定成本增加。

二、流动资金

流动资金是指为水蛭正常生产时需要准备的资金,主要用于购买原材料,如饵料和药品等,支付电费、水费等的物资,以维持生产的正常进行,不至于在生产过程中出现无钱购买饵料,或欠交水电费等各种费用,影响到生产。

流动资金通常占总投资的30%。如计划投资10元养殖水蛭,其中,7万元作为固定投资,3万元作为流动资金,不能把10万元全部用于建筑物和购置设备的投人。

第二节人工水养殖蛭的成本构成

一、固定成本

固定成本(又称固定费用),是指在一定时期和一定业务量范围内,其总额不因产品产量增减而保持固定不变的成本。

如土地租金、固定资产折旧、摊销费、修理费、工资及福利(临时或计件工资除外)、借款利息等均属固定成本。就整个养殖场而言,不管年销售的产量多还是少,其支付金额是不变的。如占地面积为10亩的养殖场,年租金为0.5万元,固定资产(房屋、养殖池、设备等)折旧费为0.4万元,工资福利费为2万元,其他摊销(利息、修理等)0.05万元,其固定成本合计:0.5+0.4+1+0.05=1.95万元,就算全场没有产量产出,即无销售收人,都要必须支付的成本。

就单位产品而言,其所承担的固定成本,与产量的增减呈反方向变动。在总额固定的情况下,产量越少,单位产量所负担的固定成本就高;产量越大,单位产量所负担的固定成本就低。如上述全场固定成本为1.95万元,当活体水蛭产量为100千克时,单位产量固定成本为195元/千克,当产量为500千克时,单位产量固定成本就下降到39元/千克。在固定成本不变时,增加产量可降低固定成本。

固定资产折旧的取值方法:一般采取使用期限内年均法计算,但依耐久(用)性能不同分长期或短期。如钢筋砖石混凝土结构建筑物,按使用期20年计算,普通砖瓦结构建筑物作10年计算,竹木结构的保温房作3~5年计算。经分类算出之后,将其各个数值相加即得出全场的总固定成本。作为规模大,固定投资额大的养殖场,则要按照国家规定的折旧计算方法进行计算,否则,很难通过成本核算审计。

固定资产与利润的关系:一般固定资产投入越大,单位产品所摊销的固定成本就越多,单位产品的总成本越高,利润就越少,投资收益率就越低。水蛭的生产期短,一年仅有4~7个月的时间,具有冬季越冬的季节性,固定投资不宜过大。弥补固定资产投资大而带来低收益的方法是采用先进技术提高产量或提高产品质量增加售价。

二.变动成本

变动成本(又称可变费用),是指在一定时期和一定业务量范围内,其总额随着产品产量的增减而发生呈正比例变化的各项费用。变动成本包括外购饵料费、药品费、水电费、电话费、管理费、财务费、宣传费、营业费、计件工资等。

单位产品可变成本:就单位产品而言,当饵料、药品、电、水等原材料的市场价格和产品技术指标参数(产茧数、孵化率、成活率、饵料利用率等)不变的情况下,单位产品的可变成本保持不变。如生产1千克水蛭产品的可变成本为15元,在同样条件下生产10千克,总可变成本增加10倍,但对单位产品15元/千克不发生影响。

总可变成本:就产品总量而言,当一定期间的产量增大时,饵料、药品、电、水等原材料,燃料的消耗会按比例相应增多,所发生的成本也会按比例增大,产品产量越多,可变成本总额就越大,呈正比例增加。如产出1千克水蛭产品量的可变成本为15元,那么,产出10千克水蛭产品量的可变成本为15(元)X10(千克),总可变成本为150元;产出100千克水蛭产品量的可变成本为15(元)X100(千克),总可变成本为1500元。

影响可变成本的因素较多,当其中某一个因素发生变化时会影响到可变成本。这些因素中,有些可以通过主观努力实现人为控制,如经济技术指标参数,包括:孵化率、成活率、饵料转化率等指标;有些客观存在不能控制,只能承受的,如原材料市场价格,包括:饵料(螺类动物、畜禽血液等)、药品、临时用工等的价格。

三、总成本

总成本=固定成本+可变成本。

第三节人工养殖水蛭的成本与经济效益分析

一、概述

人工养殖水蛭是一项追求利益最大化的经济生产活动,要把握其投资盈利的概率,投资前要进行成本与效益分析,对投入与产出关系有一个尽可能科学的估计,做出一个预算的计划方案,以便作为投资决策的依据。投资后要对其实施跟踪,进行成本与收益财务核算,以便实施科学管理,实现用最小的成本获取最大的收益。

水蛭养殖成本与收益受许多不确定因素的影响,在进行效益分析时,要注意各影响因素之间的内在联系。正常情况下,有投入必然有产出,但投人、产出与效益三者间并无常数,但结果只有3种:赚钱(盈利或有利润)、平本(不亏本或不盈利)、亏本(收不回投资的成本或失败)。在进行成本与收益分析时,特别要注意计算参数的选择。在进行经营财务核算时,务必要分清其成本费用的性质(固定费用、可变费用)。

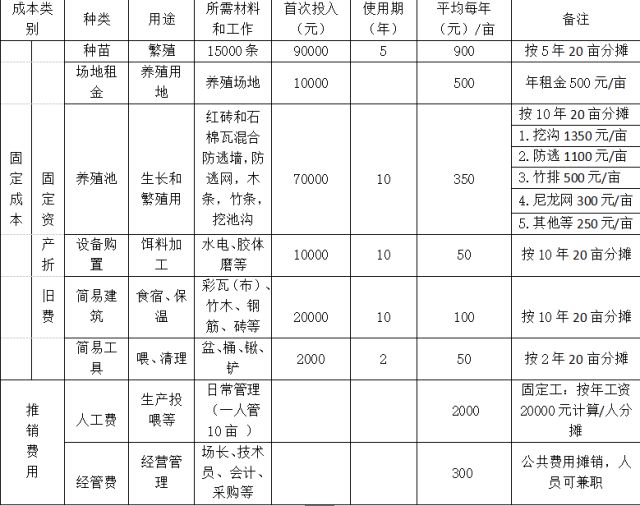

二、人工养殖水蛭的投资概算

人工养殖水蛭的投资概算,是以人工养殖菲牛蛭面积为20亩、采用垄沟养殖模式、预计亩产活体菲牛蛭100千克为例进行的。

说明:

①建设面积为20亩规模的养殖场,需要投人25万~26万元,首次投人作为固定资产投人约为20万元,需要流动资金为固定资产投人的30%,约为6万元,这样才能保证生产正常运转;

②注意固定资产折旧费的分摊年限,上表种苗取值为5年,配套建筑(普通建筑物)及设备(小型设备)取值为10年。如建筑物为钢筋混凝土结构或大型设备时,其取值可扩大至5~20年。如所引种苗还要经养殖以后才具备繁殖能力的,在引种至具备系列能力期间的饲养费用成本可列为固定成本分摊折旧;

③人工费用:上表取值10亩/人,是从水蛭非生长季节(冬、春季)工作量较小的角度考虑.,生长季节(夏、秋季)投喂时,工作量大,可雇请临时工解决,投喂时间通常在上午,仅需支付临时工的半天工资即可,下午检查清理残料,可由固定工作人员去完成;

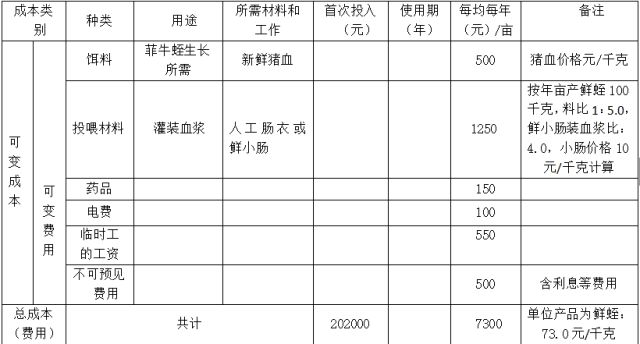

④上表中产量取值100千克/亩,如产量取值降低或提高,会影响到可变成本中的饵料(血液)的投人量和投喂材料(鲜肠)的用量,最终影响到单位产品活体水蛭的总费用成本,使其不再是73元/千克;

⑤上表的按垄沟养殖模式,在养殖池上按亩投放种蛭,以后让其在仿野生的情况下繁殖,冬季采取越冬保暖措施,不分级饲养(种蛭、商品蛭、大小不同规格的水蛭混养)方式计算。如采用其他网箱养殖模式或日光温室养殖模式,采取人工孵化、分级养殖方式时,其同定资产投资的组成,以及费用分摊的原理相同,但数值不同,单位产品生产总成本费用也会随之变化;

⑥上表中种苗是指已具备繁殖能力并可用于繁殖的种蛭,按其利用年限年均分摊其成本费用。但所引种苗处于生长发育期,不具备繁殖能力,仅作为商品蛭养殖时,其费用不能作为固定费用,要列为可变费用,直接作为商品水蛭的可变成本费用.

三、人工养殖水蛭的经济效益分析

人工养殖水蛭的经济效益分析仍按上述菲牛蛭垄沟养殖模式20亩(1亩≈667平方米。全书同)的规模进行阐述。

(一)产量、成本、技术、效益计算参数取值

(1)亩种苗投放量及成本。亩投放种蛭1.5万条,20亩共投放种蛭30万条,按每条种蛭0.30元计,共需投人种蛭成本为9万元。种蛭利用年限5年,分摊后年均为1.8万元;亩年均为0.09万元。

(2)繁殖能力。每条种苗每年繁殖3〜10条幼苗,平均6条,低管理水平年均产5条,中等管理水平年均产6条,高管理水平年均产7条。

(3)成活率。种苗成活率90%;幼体成活率:按低、中、高饲养管理水平分别取值80%、85%、90%。

(4)增重。养殖12~14个月(即2个养殖年的有效饲喂月数),商品蛭条均增重:按低、中、高饲养管理水平分别取值2克、2.3克、2.5克。

(5)菲牛蛭活体市场售价。200元/千克。

(6)计算年限。成本投人按10年计算折旧费,收入按8年计算收益(性成熟种蛭投种之年算起,第3年开始有收成)。

(二)菲牛蛭活体年均总产量及亩产量计算

(1)低管理水平。30(万条)x90%x5(条)X80%x2(克)=2160(千克)。年均亩产菲牛蛭活体108千克。

(2)中等水平。30(万条)x90%x6(条)x85%x2.3(克)=3167(千克)。年均亩产菲牛蛭活体158.4千克。

(3)高管水平。30(万条)x90%x7(条)X90%x2.5(克)=4253(千克)。年均亩产菲牛蛭活体212.6千克。

(三)年均总养殖成本及亩均成本计算

以亩产菲牛蛭活体为100千克、其所需成本共7300元为基础;如亩产量增加时,可变成本中的饵料(血液)和投喂材料中的鲜肠费用需要进行调整。每增加1千克产量,这两项成本要增加17.50元。

计算公式:年均总成本=固定成本+可变成本亩均成本=年均总成本÷养殖面积

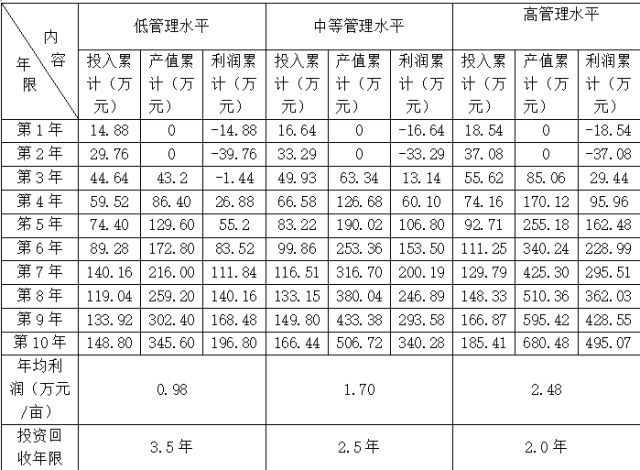

(1)低管理水平。亩产为108千克时,其20亩成本为:7300(元)+[8(千克)x17.5(元)]丨x20亩=14.88万元。亩均成本为7440元。

(2)中等水平。亩产为108千克时,其20亩成本为:{7300(元)+[58.4(千克)X17.5(元)]}X20亩=16.644万元。亩均成本为8322元。

(3)高管水平。亩产为108千克时,其20亩成本务:{7300(元)+[112.6(千克)X17.5(元)】}X20亩=18.541万元。亩均成本为9270.5元。

(四)年均总产值及亩均产值计算(或总销售收入)计算公式

年均总产值=年均总产量X销售单价亩均产值=年均总产值÷养殖面积(1)低管理水平。2160(千克)x200(元)=432000(元)=43.2(万元)。亩均产值2.16万元。

(2)中等管理水平。3167(千克)x200(元)=633420(元)=63.34(万元)。亩均产值3.17万元。

(3)高管理水平。4253(千克)X200(元)=850500 (元)=85.05(万元)。亩均产值4.25万元。

(五)年均总利润及亩均利润计算

计算公式:年均总利润=年均总产值(或总销售收入)-年均养殖总成本

亩均利润=年均总利润+养殖面积

(1)低管理水平:[2.16(万元)X20(亩)X8(年)]-[0.744(万元)X20(亩)X10(年)]}÷10(年)=[345.6(万元)-148.8(万元)}÷10(年)=196.8万元÷10(年)=19.68(万元);折合亩均利润为0.98万元。

(2)中等管理水平:{[3.17(万元)x20(亩)x8(年)]-[0.8322(万元)x20(亩)X10(年)]}÷10(年)=[506.72(万兀)-166.44(万元)](年)=340.28(万元)÷10(年)≈34.03(万元);折合亩均利润1.7万元。

(3)高管理水平:[4.25(万元)X20(亩)x8(年)]-[0.92705(万兀)x20(亩)X10(年)]}÷10(年)=[680.48(万元)-185.41(万元)]÷10(年)=495.07(万元)÷10(年)≈49.51(万元);折合亩均利润为2.48万元。

(六)投资回收年限

低管理水平3.5年,中等管理水平2.5年,高管理水平2.0年。

本文转载自——周维官《如何办个赚钱的水蛭家庭养殖场》一书

END

图文编辑 | 小蚂

图片来源 | 网络图片

健康的生活

水蛭的世界

水蛭 | 健康 | 生活

—蚂蟥协会—