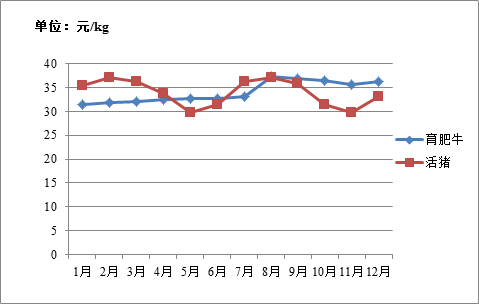

图9 2017~2020年全国育肥牛月度平均价格走势

数据整理:中国畜牧业协会牛业分会

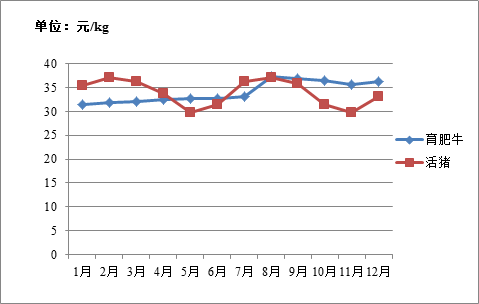

图10 2020年全国育肥牛与活猪月度平均价格走势对比

3.3 “架子牛、犊牛”与育肥牛出栏价格之间的倒挂明显

近年来,国家扶贫攻坚任务持续深入推进,肉牛产业扶贫政策不断向着繁育母牛饲养环节倾斜,带动了繁育母牛和架子牛、犊牛市场价格的上涨,而随着国内“新冠肺炎疫情”的缓解,肉牛交易市场也逐步恢复正常交易,肉牛育肥从业者对于“架子牛与犊牛”的采购意愿强烈,进一步促进了“架子牛与犊牛”价格的上涨,且与育肥牛出栏价格之间的倒挂愈发明显,协会监测数据显示,到2020年末,国内育肥牛主流价格区间在33~37元/kg,成年架子牛主流价格区间在44~52元/kg,商品公犊牛主流价格区间在56~66元/kg,优质母犊牛的主流价格区间在70~80元/kg,架子牛、犊牛与育肥牛之间的倒挂约5000~6000元/头,相较于架子牛而言,商品犊牛的价格涨幅更加明显,主要是由于国内商品牛源连年持续紧张,传统架子牛的占比越来越低,犊牛已逐渐取代传统架子牛,成为育肥从业群体新一轮的资源争夺对象。

3.4 牛业产品输华进一步扩大,牛肉进口数量显著增长

为满足国内牛肉市场消费需求,2020年我国牛肉类产品正关进口继续“扩招”。1月,中国与缅甸签署了《关于缅甸向中国出口屠宰用肉牛检疫与卫生要求议定书》,进一步规范东南亚边境活牛交易市场,推动东南亚牛源入境合法化进程。2月,海关总署与农业农村部联合发布《关于解除进口美国牛肉及牛肉产品月龄限制的公告》,解除了对美国30月龄及以上牛肉及牛肉产品的禁令,允许符合中国相关法律法规和检验检疫要求的相关产品对华出口。虽然国内发现进口冻肉可能携带新冠病毒后,对牛肉冻品进口造成一定影响,但综合来看,2020年我国牛肉进口总量同往年相比仍有显著增长,且进口冷冻牛肉平均价格仅约为国产鲜牛肉价格的50%,即便进口牛肉早已成为国内牛肉供应缺口的有效补充,但从国民消费习惯角度而言,“进口低价冷冻牛肉”依然无法取代“优质国产鲜牛肉”的市场地位,其对于国产牛肉价格增长的抑制作用也相对有限。

3.5 繁育母牛养殖环节经济效益占据产业链优势地位

中国畜牧业协会牛业分会调研结果显示,2020年国内肉牛育肥经济效益保持良好态势,常规饲养条件下头均净利润能达到4000元/头以上,而在“架子牛、犊牛”与育肥牛出栏价格之间“高倒挂”的影响下,养殖繁育母牛的经济效益更加显著,舍饲精细化饲养条件下仍可达7000元/头以上的盈利水平。与家庭式养殖从业群体相比,大规模肉牛养殖企业的盈利水平依然相对薄弱,头均利润至少相差约2500元;生产管理水平的精细化程度仍是当前决定肉牛养殖业投资回报率的核心要素。

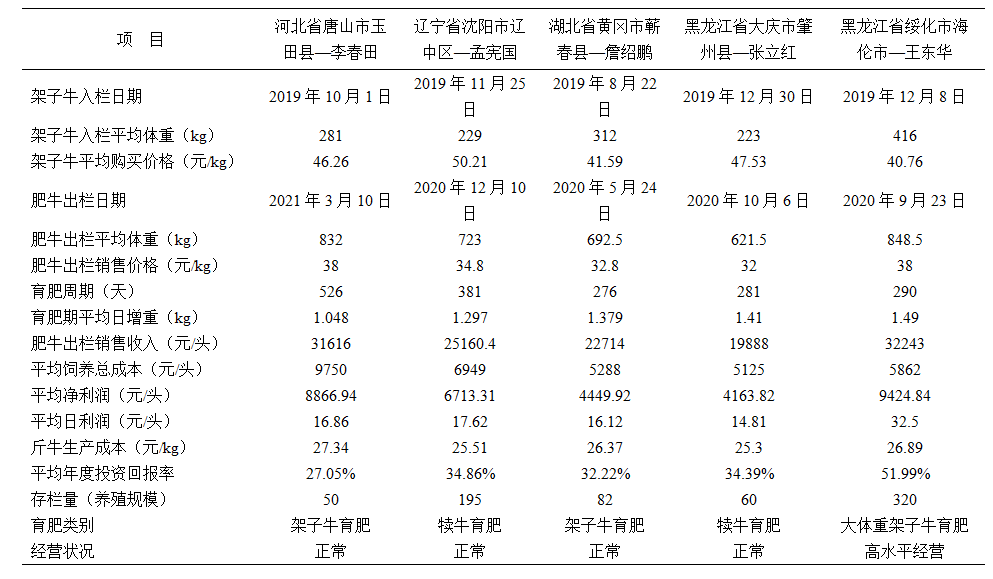

表4 2020年肉牛育肥户经营效益表

注:1.育肥平均年度投资回报率=平均净利润/(架子牛头均购买价格+头均饲养总成本)/育肥周期×365天×100%

2.饲养总成本中包含精饲料、粗饲料、兽药、人工、水、电、机械维修、以及死亡率分摊等综合分摊费用。

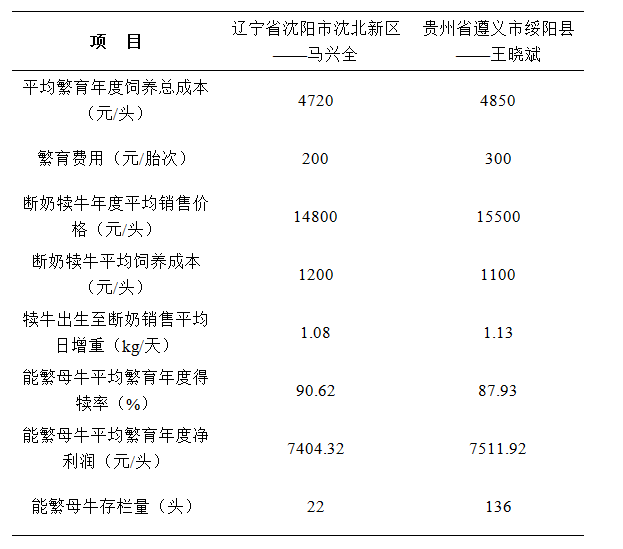

表5 西门塔尔繁育母牛养殖效益分析表(个体户全年舍饲)

注:1.养殖方式均为全年舍饲

2.母牛平均繁育年度净利润=(犊牛年度平均销售价格-犊牛平均饲养成本)×母牛平均年度繁育得犊率-母牛平均繁育年度饲养总成本-母牛繁育费用

3.母牛平均繁育年度饲养总成本中包含精饲料、粗饲料、兽药、人工、水、电、机械维修及死亡率分摊等综合分摊费用。

3.6 牦牛产业发展持续升温,产品价格随行就市

在政策扶持引导、国民膳食结构多元化转变及长期以来牦牛从业群体对于牦牛产业文化的深耕细作等一系列因素的驱动下,牦牛产业发展持续升温,各类产品价格紧随全国肉牛市场行情的上涨走势。 中国畜牧业协会牛业分会调研结果显示,2020年青海、西藏、甘肃等地牦牛出栏平均价格达34元/公斤,同比上涨约17%。 2020年青海、四川、甘肃牦牛肉平均价格达到了79元/公斤,同比上涨7%,牦牛肉价格相对于活牛涨幅较小,主要是因为屠宰企业自行消化承担了部分上涨压力。 自2015年以来,牦牛主产区逐步拥有了全天候出栏活牛的条件,从而促使非传统消费市场快速增长,2015年青海、甘肃牦牛鲜肉及活牛向省外流通比重仅占15%,到2019年时两地鲜肉及活牛向省外流通比重达到了40%以上,2019年青海省向省外运输活牛平均每天达1000头以上,旺季每天可达到1500头以上,鲜肉产品主要是通过航空运输到北京、上海、广州、杭州、深圳、成都、及重庆等 地。 牦牛产业的日趋兴旺、产品消费市场的不断扩大充分证明了本土肉牛产业顺应健康化消费升级已成大势所趋,差异化竞争前景广阔。

4.2021年我国肉牛产业前景展望

4.1 全国育肥牛产能将有所恢复,育肥牛市场价格上涨乏力

2020年国内新冠肺炎疫情缓解后广大肉牛育肥从业群体的积极补栏,为全国育肥牛产能恢复奠定了基础,2021年肉牛出栏数量较上一年将有所增长,而随着国内生猪产业的逐渐复苏及新冠肺炎疫情防控水平的逐步提高,2021年国内育肥牛出栏市场价格在上一年的高位基础上再度出现大幅上涨的可能性不大,并将重新恢复季节性 变化规律 。

4.2 肉牛育肥饲养环节经济效益将面临价格“天花板”和成本“地板”双向挤压的挑战

从育肥牛养殖环节看,基于2021年育肥牛市场价格上涨乏力,而玉米与豆粕等饲料原料价格又有所上涨(2021年1月份,肉牛配合精饲料的平均价格为3.17元/kg,同比上涨26.8%),加之“架子牛、犊牛”与育肥牛出栏价格之间呈现出的“高倒挂”等一系列情况分析,育肥牛养殖环节的经济效益空间将会受到较大程度的挤压;从繁育母牛养殖环节看,育肥牛市场行情趋于平淡也将会在一定程度上抑制“架子牛、犊牛”以及繁育母牛市场行情的续涨,但相较于育肥牛养殖而言,繁育母牛养殖经济效益依然处于优势地位。

4.3 国产牛肉总量增长空间有限,牛肉进口继续发挥市场补给作用

基于国内资源环境约束及国民对于牛肉消费品质要求不断提升等因素影响,当前我国肉牛产业已由“增量发展”向“增效发展”转型过渡,预计2021年牛肉产量将继续小幅增长,但总量趋于稳定,为了满足不断增长的消费需求,牛肉进口将持续发挥市场供给的补充作用并可能进一步扩大进口范围和进口数量,而新冠肺炎疫情的全球流行发展情况也将在较大程度上影响2021年我国牛肉对外贸易的实际水平。

4.4 国内肉牛产业扶持政策聚焦种业自主创新

2021年是我国“十四五”规划开局之年,政府有关部门在全国畜牧兽医行业发展重点任务中将“切实加快畜禽种业自主创新”摆到了重中之重的位置。肉牛核心种源自给能力一直是我国肉牛产业发展中亟待加强的薄弱环节,因此预计2021年国家对于肉牛种业振兴方面的工作力度将进一步加强,在强化龙头企业创新主体作用、促进产学研用深度融合、建立健全商业化育种体系、提高产业科技创新能力和推广应用水平等方面会有相应扶持政策出台。

5.结语

中国是世界第一人口大国,人均土地与人均资源占有率偏低,也正是因为如此,中国拥有世界上最具潜力的消费市场。 受综合资源禀赋因素的影响——中国畜禽养殖业被赋予向“精细化”与“标准化”发展的核心驱动力,也促使中国肉牛业加速“精细化与标准化”饲养进程,由“增量”发展转向“增效”发展的需求尤为迫切。 我们所指出的问题是建立在对养牛行业高标准、高要求基础之上的。 商品牛源价格与饲草料价格越高,“精细化饲养”对经营结果的影响就越大; 中国肉牛业已然步入“牛源超高价时代”与“高粮价时代”的双高时代,“精细化饲养”水平已成为决定行业发展走势及企业生存状态的核心要素! 因此我们应尽可能地去提高生产效率与畜群的繁殖生长效率,在日常经营管理过程中向细节求效益,避免非必要的资源损耗浪费,所谓务实精神,或许就是当下肉牛产业在中国的最佳生存之道。(以上内容来源:中国畜牧业协会牛业分会 转载出于学习和分享的目的,如有异议请联系,修订或删除!)