董事长的视角

引子

最近,和几位擅长财务分析的朋友交流颇多,期间多次谈到“董事长的视角”,其核心是企业家做企业到底是为了什么。

从财务的角度来看,在董事长的心中,最为关注的是以下两个指标:

在这一篇中,我们就尝试从这两个指标入手做个梳理。

接下来,我们分别来看看它们的具体含义。

投入资本回报率

投入资本(IC),代表企业从股东和债权人那里一共取得了多少资本,其定义如下:

投入资本 = 股东权益合计 + 有息负债

其中,股东权益合计为上市公司合并资产负债表中的科目,代表了上市公司所有股东的资本投入(包括母公司股东和少数股东);有息负债,包括有息短债(主要是短期借款和一年内到期的非流动负债)以及有息长债(主要是长期借款和应付债券)。

息前税后经营利润(NOPLAT),代表企业经营产生的净利润,其定义如下:

息前税后经营利润 =(税后)净利润 + 税后利息费用 -(税后)非经常性损益

其中,净利润为合并资产负债表上的科目(包括归属于母公司股东的净利润和少数股东损益),其减去(税后)非经常性损益等于(税后)扣非净利润,而税后利息费用通过财务费用的子项(利息费用 – 利息收入)再乘以所得税率得到,其公式如下:

税后利息费用 =(利息费用 – 利息收入)*(1 – 所得税率)

其中,所得税率可通过如下公式计算:

所得税率 = 所得税费用 / 利润总额

有了以上做基础,我们就可以定义投入资本回报率(ROIC)了。

投入资本回报率(ROIC)= 息前税后经营利润(NOPLAT)/ 投入资本(IC)

投入资本回报率,从无差别的角度来衡量,所有的资本投入(无论股权还是债权)通过企业经营所带来的净利润(包括那些拿去偿还贷款利息的部分)。

它代表了一家企业真实的盈利能力。

息前税后经营利润含金量

我们知道,一家企业的盈利,有可能只是账面的,以应收账款的形式体现着。如果企业的经营成果,长期无法实现为现金,最终只会是竹篮打水一场空。

所以,在财务分析中通常会通过现金流量表和利润表相关科目的互相印证,来检验利润的含金量。

在这里,我们选取和投入资本回报率中的利润指标相一致的含金量指标,定义如下:

息前税后经营利润含金量 = 经营活动现金流净额 / 息前税后经营利润(NOPLAT)

其中,经营活动现金流净额代表了企业通过经营所获得的净现金。当息前税后经营利润含金量(以下简称经营利润含金量)大于1时,代表了企业的息前税后经营利润(以下简称经营利润)能够为足够的经营现金流入所覆盖。

该指标的存在,可以有效的监控企业的盈利质量,避免到头来白忙活一场。

全市场扫描

我们选取2019年6月30日之前的所有上市A股,共计3631 只股票。通过分析2007年以来的财务数据(中报和年报),我们得到了如下的分位数统计结果。

全市场ROIC分位数

通过这张图,我们就能看明白如果一家企业的ROIC能够常年保持在10%以上,足以说明企业的盈利能力。

我们以历年ROIC的中位数在10%以上(含)为标准,筛选出来的企业一共是273家。按照申万一级行业分类,得到如下的分布情况。

高ROIC股票的行业分布

从行业分布来看,医药生物(64)、食品饮料(23)和汽车(20)排名前三,这些行业确实也是牛股倍出的行业。

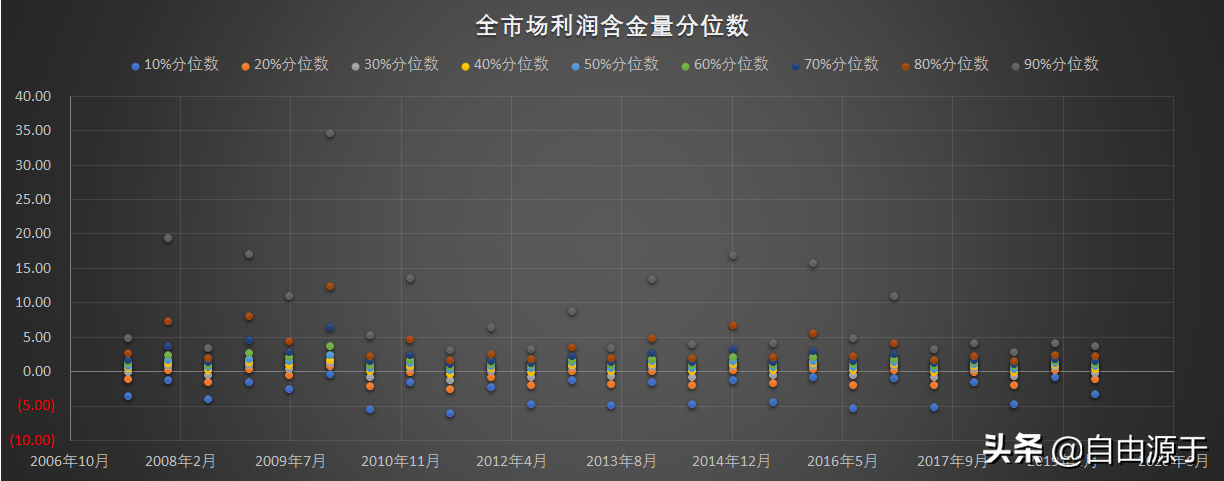

再来看看利润含金量,应用同样的方法,我们得到了如下的全市场分位数结果。

全市场利润含金量分位数

容易看出,利润含金量的波动范围较大,通过观察所有股票利润含金量中位数的中位数(0.91),我们大致可以认为利润含金量能够常年保持在1以上,足以说明企业的盈利质量。

我们以历年利润含金量的中位数在1以上(含)为标准,筛选出来的企业一共是1658家。按照申万一级行业分类,得到如下的分布情况。

从行业分布来看,化工(189)、医药生物(154)和电子(128)排名前三。

高利润含金量股票的行业分布

个股扫描

看完了全市场的情况,我们再来看看个股。

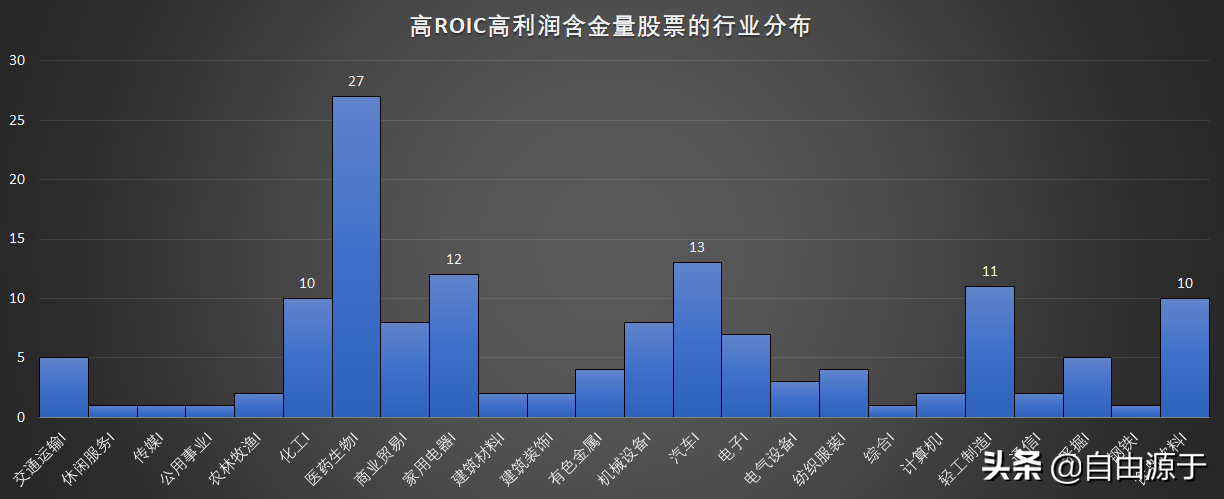

按照ROIC中位数不低于10%,且利润含金量中位数不低于1的标准,我们从3631 只股票中选出了142只,其行业分布如下。

有10只以上(含)股票入选的行业分别是医药生物(27)、汽车(13)、家用电器(12)、轻工制造(11)、化工(10)和食品饮料(10)。

双高股票的行业分布

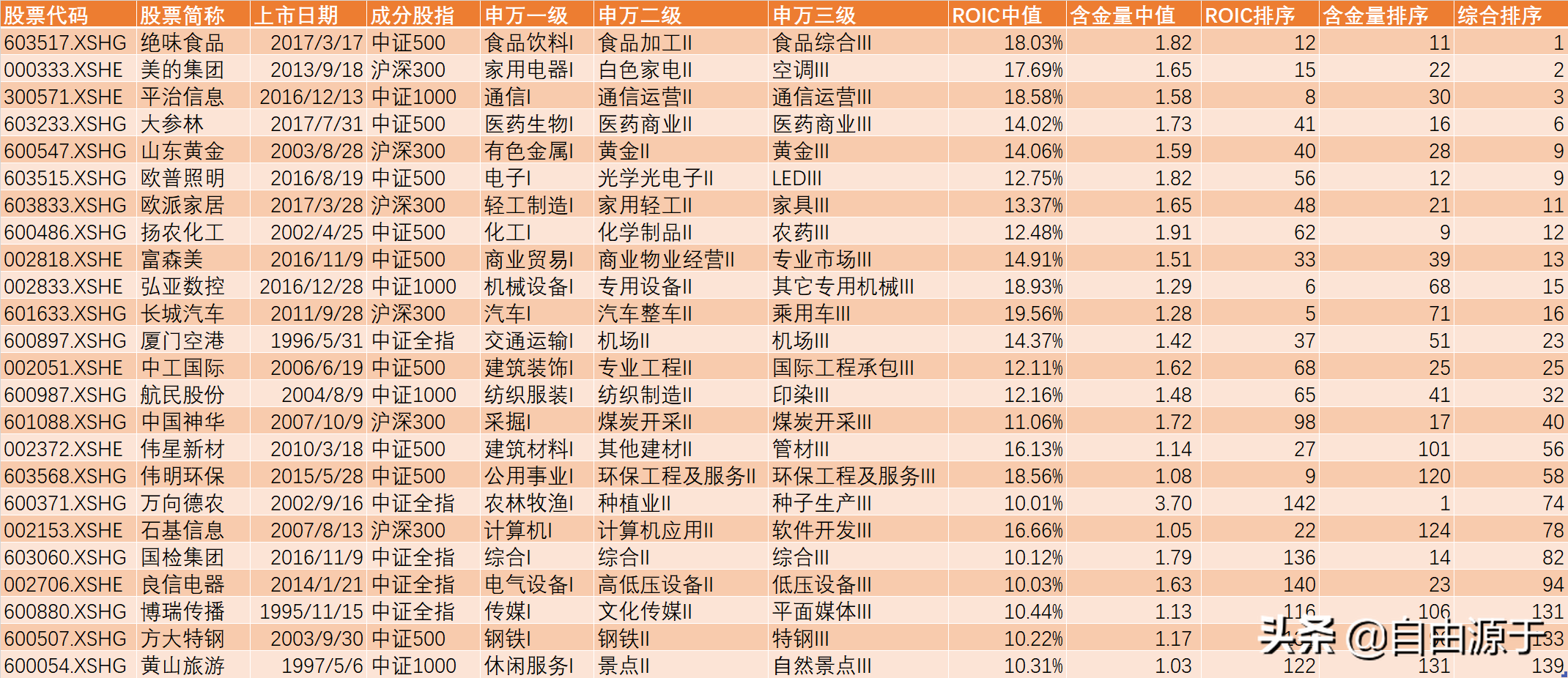

我们将入选股票按照行业内排名排序,每个行业选取排名最靠前的公司,得到了如下的双高(高ROIC,高利润含金量)的股票排行榜,供读者参考。

需要注意的是一些股票上市时间较短,现有的财务数据可能不够充分。

双高股票排行榜

总结

在本篇中,我们根据董事长看待上市公司的视角,选取投入资本回报率(衡量盈利能力)和息前税后经营利润含金量(衡量盈利质量)两个指标进行全市场扫描。

从扫描结果的行业分布来看,确实存在较为明显的行业性差异。看来,不单是就业,投资也有着明确的行业偏好。

需要说明的是,该方法并不适用于大金融行业(包括银行、券商、保险、地产等),因而在分析金融行业上市公司的时候需要另外的方法。