【摘要】大数据审计的研究与应用是近年来审计领域的热点问题,为了适应审计事业发展的需要,如何把大数据审计融入到相关课程与培训中,培养审计人员的大数据审计能力越来越重要。文章以扶贫审计为例,设计了大数据审计案例,满足了相关案例应用的需要,并为今后建设更多的大数据审计案例提供了案例基础和实践经验。

【关键词】大数据审计;扶贫审计;审计案例;数据分析

【基金项目】国家自然科学基金(项目编号:71572080);江苏高校品牌专业建设工程资助项目的阶段性研究成果。

【中图分类号】F239【文献标识码】A 【文章编号】1002-5812(2019)06-0004-04

一、引言

近年来,大数据技术的研究与发展为审计工作带来了机遇和挑战,目前国内外高度关注大数据技术在审计工作中的应用。2015年12月中共中央办公厅、国务院办公厅印发的《关于实行审计全覆盖的实施意见》“要求构建大数据审计工作模式”;2017年3月中共中央办公厅、国务院办公厅印发的《关于深化国有企业和国有资本审计监督的若干意见》提出“创新审计理念,完善审计监督体制机制,改进审计方式方法”;国际内部审计师协会2017年发布了《理解与审计大数据》指南(GTAG,2017);美国注册会计师协会(AmericanInstitute of Certified Public Accountants,AICPA)分析了大数据环境对审计工作的影响(AICPA,2014)。国内外学术界也高度关注大数据技术在审计中的应用。Gepp(2018)研究了大数据在审计研究与实践中的现状与未来机遇;笔者分析了大数据审计的现状与发展(陈伟,2017),以及大数据环境下电子数据审计的机遇、挑战与方法(陈伟,2016),研究了大数据环境下基于模糊匹配的审计方法(陈伟,2016),基于Benford定律的大数据审计方法(陈伟,2017),大数据环境下基于数据可视化技术的电子数据审计方法(陈伟,2017),基于大数据可视化技术的审计线索特征挖掘方法(陈伟,2018),以及基于网络爬虫技术的大数据审计方法(陈伟,2018)等。Wang(2015)调查发现,数据审计在审计工作中具有重要的作用,但社会审计和内部人员对数据审计重视和应用还不够。Brown-Liburd(2015)认为,要多关注审计人员处理大数据的能力,比如如何对审计人员进行大数据审计方面的培训,如何开发大数据审计工具或借助其他领域的软件工具来开展大数据审计。

综上所述,国内外一直重视信息技术在审计领域的应用工作,为了适应审计事业发展的需要,开设IT审计的相关课程越来越重要(陈伟,2013)。随着大数据技术在审计领域中的应用,大数据审计成为目前审计工作中的一个重要内容,培养大数据审计人才越来越重要。如何把大数据审计融入到相关课程与培训中,培养审计人员的大数据审计能力越来越重要。本文以扶贫审计为例,设计大数据审计案例,满足相关案例应用的需要,并为今后建设大数据审计课程提供了案例基础和实践经验。

二、大数据环境下的扶贫审计案例原理

目前,针对审计行业,关于大数据技术的相关研究与应用一般包括大数据智能分析技术、大数据可视化分析技术以及大数据多数据源综合分析技术,其中,大数据的多数据源综合分析技术是目前审计领域应用大数据比较成熟和主流的内容,它是通过对采集来的各行、各业、各类大数据,采用数据查询等常用方法或其他大数据技术方法进行相关数据的综合比对和关联分析,从而可以发现更多隐藏的审计线索。本文以大数据多数据源综合分析技术为例,设计大数据审计案例。

(一)所需数据

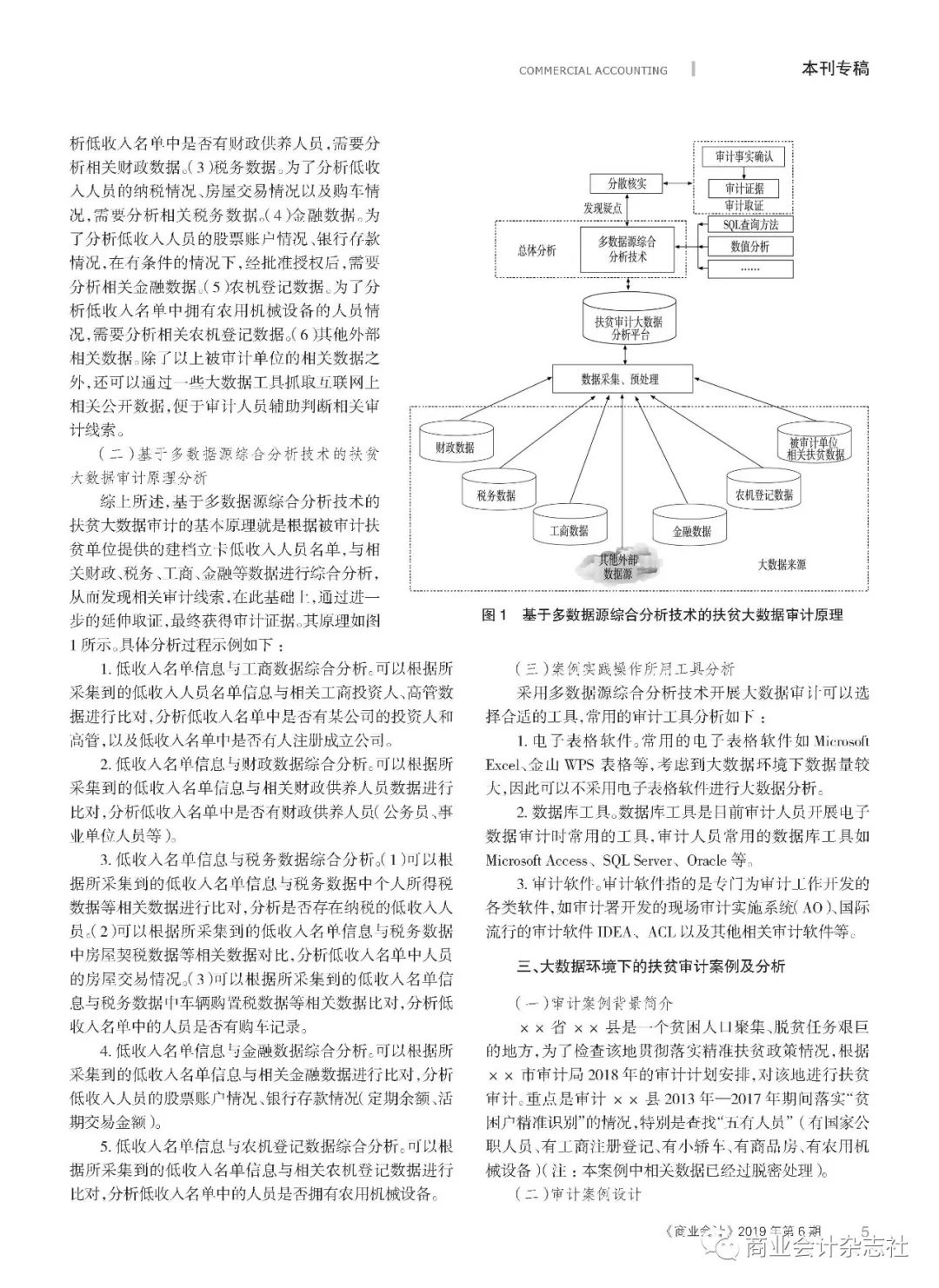

1.被审计单位主要内部数据。大数据环境为扶贫审计提供了全方位分析的相关数据,一般可以对以下数据进行分析:(1)文本数据。通过从被审计单位采集来的被审计单位的业务介绍、部门年度工作总结、扶贫项目情况、相关审计报告等相关文本数据,可以了解目前被审计单位的相关业务情况等,便于审计人员开展相关审计工作。(2)相关扶贫数据。从被审计单位采集来的相关扶贫数据,包括低收入人员名单信息等,通过该数据,可以掌握目前的低收入人员相关信息等。

2.被审计单位主要外部数据。(1)工商数据。为了掌握与扶贫审计线索有关的相关公司的股东、法人、投资关系等信息,需要分析相关工商数据。(2)财政数据。为了分析低收入名单中是否有财政供养人员,需要分析相关财政数据。(3)税务数据。为了分析低收入人员的纳税情况、房屋交易情况以及购车情况,需要分析相关税务数据。(4)金融数据。为了分析低收入人员的股票账户情况、银行存款情况,在有条件的情况下,经批准授权后,需要分析相关金融数据。(5)农机登记数据。为了分析低收入名单中拥有农用机械设备的人员情况,需要分析相关农机登记数据。(6)其他外部相关数据。除了以上被审计单位的相关数据之外,还可以通过一些大数据工具抓取互联网上相关公开数据,便于审计人员辅助判断相关审计线索。

(二)基于多数据源综合分析技术的扶贫大数据审计原理分析

综上所述,基于多数据源综合分析技术的扶贫大数据审计的基本原理就是根据被审计扶贫单位提供的建档立卡低收入人员名单,与相关财政、税务、工商、金融等数据进行综合分析,从而发现相关审计线索,在此基础上,通过进一步的延伸取证,最终获得审计证据。其原理如图1所示。具体分析过程示例如下:

1.低收入名单信息与工商数据综合分析。可以根据所采集到的低收入人员名单信息与相关工商投资人、高管数据进行比对,分析低收入名单中是否有某公司的投资人和高管,以及低收入名单中是否有人注册成立公司。

2.低收入名单信息与财政数据综合分析。可以根据所采集到的低收入名单信息与相关财政供养人员数据进行比对,分析低收入名单中是否有财政供养人员(公务员、事业单位人员等)。

3.低收入名单信息与税务数据综合分析。(1)可以根据所采集到的低收入名单信息与税务数据中个人所得税数据等相关数据进行比对,分析是否存在纳税的低收入人员。(2)可以根据所采集到的低收入名单信息与税务数据中房屋契税数据等相关数据对比,分析低收入名单中人员的房屋交易情况。(3)可以根据所采集到的低收入名单信息与税务数据中车辆购置税数据等相关数据比对,分析低收入名单中的人员是否有购车记录。

4.低收入名单信息与金融数据综合分析。可以根据所采集到的低收入名单信息与相关金融数据进行比对,分析低收入人员的股票账户情况、银行存款情况(定期余额、活期交易金额)。

5.低收入名单信息与农机登记数据综合分析。可以根据所采集到的低收入名单信息与相关农机登记数据进行比对,分析低收入名单中的人员是否拥有农用机械设备。

(三)案例实践操作所用工具分析

采用多数据源综合分析技术开展大数据审计可以选择合适的工具,常用的审计工具分析如下:

1.电子表格软件。常用的电子表格软件如Microsoft Excel、金山WPS 表格等,考虑到大数据环境下数据量较大,因此可以不采用电子表格软件进行大数据分析。

2.数据库工具。数据库工具是目前审计人员开展电子数据审计时常用的工具,审计人员常用的数据库工具如Microsoft Access、SQLServer、Oracle等。

3.审计软件。审计软件指的是专门为审计工作开发的各类软件,如审计署开发的现场审计实施系统(AO)、国际流行的审计软件IDEA、ACL以及其他相关审计软件等。

三、大数据环境下的扶贫审计案例及分析

(一)审计案例背景简介

××省××县是一个贫困人口聚集、脱贫任务艰巨的地方,为了检查该地贯彻落实精准扶贫政策情况,根据××市审计局2018年的审计计划安排,对该地进行扶贫审计。重点是审计××县2013年—2017年期间落实“贫困户精准识别”的情况,特别是查找“五有人员”(有国家公职人员、有工商注册登记、有小轿车、有商品房、有农用机械设备)(注:本案例中相关数据已经过脱密处理)。

(二)审计案例设计

整个的案例内容设计如下:(1)审前准备阶段。掌握如何进行审前准备,如何编写审计通知书、如何编写审计实施方案等文件。(2)审计实施阶段。掌握如何编写审计需求单、如何进行数据采集与分析、如何编写审计取证单、如何编写审计工作底稿等审计文书。(3)审计报告阶段。掌握如何编写审计报告征求意见稿(审计事实确认书)、如何编写审计报告等文件。

(三)基于多数据源综合分析技术的大数据分析示例

1.低收入农户数据与财政数据综合分析。为了检查被审计单位是否做到精准扶贫,审计人员可以通过对低收入农户数据与财政数据做综合分析,从而分析低收入人员名单中是否有财政供养人员,相应的SQL查询语句分别如下:

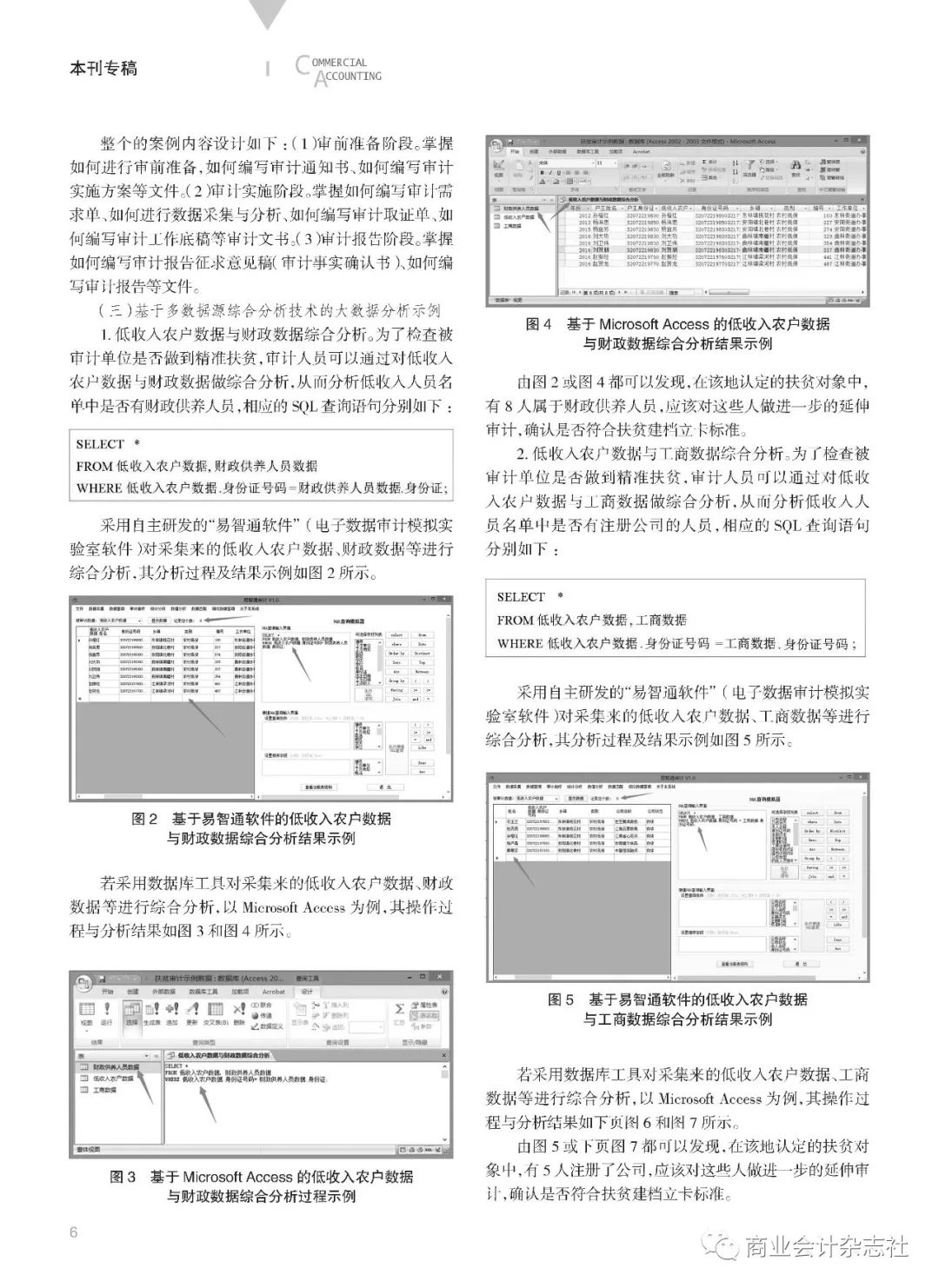

采用自主研发的“易智通软件”(电子数据审计模拟实验室软件)对采集来的低收入农户数据、财政数据等进行综合分析,其分析过程及结果示例如图2所示。(图略)

若采用数据库工具对采集来的低收入农户数据、财政数据等进行综合分析,以Microsoft Access为例,其操作过程与分析结果如图3和图4所示。

(图略)

由图2或图4都可以发现,在该地认定的扶贫对象中,有8人属于财政供养人员,应该对这些人做进一步的延伸审计,确认是否符合扶贫建档立卡标准。

2.低收入农户数据与工商数据综合分析。为了检查被审计单位是否做到精准扶贫,审计人员可以通过对低收入农户数据与工商数据做综合分析,从而分析低收入人员名单中是否有注册公司的人员,相应的SQL查询语句分别如下:

采用自主研发的“易智通软件”(电子数据审计模拟实验室软件)对采集来的低收入农户数据、工商数据等进行综合分析,其分析过程及结果示例如图5所示。(图略)

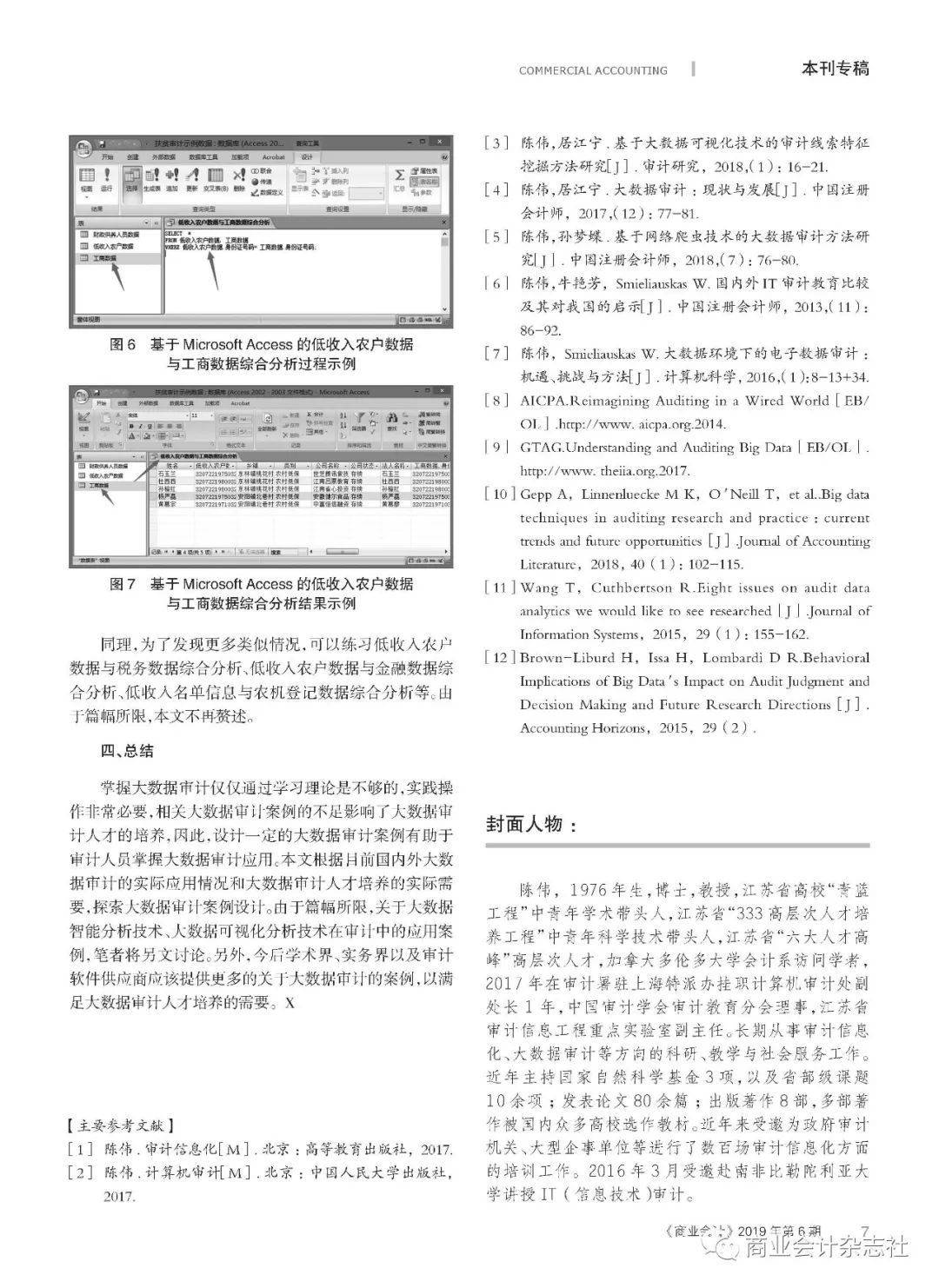

若采用数据库工具对采集来的低收入农户数据、工商数据等进行综合分析,以Microsoft Access为例,其操作过程与分析结果如下页图6和图7所示。

由图5或下页图7都可以发现,在该地认定的扶贫对象中,有5人注册了公司,应该对这些人做进一步的延伸审计,确认是否符合扶贫建档立卡标准。(图略)

同理,为了发现更多类似情况,可以练习低收入农户数据与税务数据综合分析、低收入农户数据与金融数据综合分析、低收入名单信息与农机登记数据综合分析等。由于篇幅所限,本文不再赘述。

四、总结

掌握大数据审计仅仅通过学习理论是不够的,实践操作非常必要,相关大数据审计案例的不足影响了大数据审计人才的培养,因此,设计一定的大数据审计案例有助于审计人员掌握大数据审计应用。本文根据目前国内外大数据审计的实际应用情况和大数据审计人才培养的实际需要,探索大数据审计案例设计。由于篇幅所限,关于大数据智能分析技术、大数据可视化分析技术在审计中的应用案例,笔者将另文讨论。另外,今后学术界、实务界以及审计软件供应商应该提供更多的关于大数据审计的案例,以满足大数据审计人才培养的需要。X

【主要参考文献】

[1] 陈伟.审计信息化[M].北京:高等教育出版社,2017.

[2]陈伟.计算机审计[M].北京:中国人民大学出版社,2017.

[3]陈伟,居江宁.基于大数据可视化技术的审计线索特征挖掘方法研究[J].审计研究,2018,(1):16-21.

[4] 陈伟,居江宁.大数据审计:现状与发展[J].中国注册会计师,2017,(12):77-81.

[5] 陈伟,孙梦蝶.基于网络爬虫技术的大数据审计方法研究[J].中国注册会计师,2018,(7):76-80.

[6]陈伟,牛艳芳,Smieliauskas W.国内外IT审计教育比较及其对我国的启示[J].中国注册会计师,2013,(11):86-92.

[7] 陈伟,Smieliauskas W.大数据环境下的电子数据审计:机遇、挑战与方法[J].计算机科学,2016,(1):8-13+34.

[8]AICPA.Reimagining Auditing in a WiredWorld[EB/OL]. aicpa.org.2014.

[9]GTAG.Understanding and Auditing Big Data[EB/OL].

[10]Gepp A,Linnenluecke M K,O′Neill T,etal..Big data techniques in auditing research and practice:current trends andfuture opportunities[J].Journal of Accounting Literature,2018, 40(1):102-115.

[11]Wang T,Cuthbertson R.Eight issues on auditdata analytics we would like to see researched[J].Journal of InformationSystems,2015,29(1):155-162.

[12]Brown-Liburd H,Issa H,Lombardi DR.Behavioral Implications of Big Data′s Impact on Audit Judgment and DecisionMaking and Future Research Directions[J].Accounting Horizons,2015,29(2).

封面人物:

陈伟,1976年生,博士,教授,江苏省高校“青蓝工程”中青年学术带头人,江苏省“333高层次人才培养工程”中青年科学技术带头人,江苏省“六大人才高峰”高层次人才,加拿大多伦多大学会计系访问学者,2017年在审计署驻上海特派办挂职计算机审计处副处长1年,中国审计学会审计教育分会理事,江苏省审计信息工程重点实验室副主任。长期从事审计信息化、大数据审计等方向的科研、教学与社会服务工作。近年主持国家自然科学基金3项,以及省部级课题10余项;发表论文80余篇;出版著作8部,多部著作被国内众多高校选作教材。近年来受邀为政府审计机关、大型企事单位等进行了数百场审计信息化方面的培训工作。2016年3月受邀赴南非比勒陀利亚大学讲授IT(信息技术)审计。