花生期货于2021年2月1日在郑商所上市交易。今天便一起来看看花生现货相关内容。

一、花生分类及种植生产情况1、花生的等级和分类

花生品种繁多,有据可查的有540种,优良品种有30种,现货流通中,一般可按生育期长短、荚果大小、特征特性和植物学型加以区分。按果实成熟期可分为早熟型品种(生长期为130天以内)、中熟型品种(生长期为130—160天)、晚熟型品种(生长期为160天以上)。按荚果大小可分为大粒种(花生壳厚、果型大、每百粒花生仁重在80克以上)、中粒种(花生壳厚度和果型大小介于大粒种和小粒种之间,每百粒花生仁重在50—80克)、小粒种(花生粒小、壳薄,每百粒花生重在50克左右,以小白沙为主)。按特征特性和植物学型又可分为普通型花生、龙生型花生、珍珠豆型花生、多粒型花生、中间型花生。

在国际市场上分级花生粒是按粒实大小分级,即每英两(28.35g)花生粒的粒数,每英两60~80粒的作为小粒;每英两40~60粒的作为中粒;每英两30~40粒的作为大粒;每英两20~30粒的作为特大粒。我国目前出口的分级花生粒大中小粒均有,以大中粒为主。

2、花生的种植和生长过程

目前花生种植主要分布在南纬40°至北纬40°之间的广大地区。主要集中在两类地区,一类是南亚和非洲的半干旱热带,另一类是东亚和美洲的温带半湿润季风带。世界花生基本上分布于亚洲、非洲和美洲。其中,亚洲种植面积超过世界种植总面积的60%,非洲种植面积约占世界面积的30%,亚洲、非洲、美洲共占世界种植面积的99%以上,欧洲和大洋洲仅零星种植。世界花生主产国有印度、中国、美国、印度尼西亚、塞内加尔、苏丹、尼日利亚、扎伊尔和阿根廷等。中国和印度的花生产量分列世界前两位。

我国花生的分布非常广泛,南起海南岛,北到黑龙江,东至台湾,西达新疆,都有花生种植,但主要分布于山东、河北、河南、辽宁、江苏、福建、广东、广西、贵州、四川等地区。我国花生种植可划分为七个花生主产区:黄河流域花生区、长江流域花生区、东南沿海花生区、云贵高原花生区、黄土高原花生区、东北花生区和西北花生区。

从花生种子的发芽到荚果的成熟大致经过五个阶段:

出苗期。从花生播种到50%的幼苗出土,并展开第一片真叶,为发芽出苗期。发芽出苗期需要5—15天,具体出苗时间跟气温有关,春播花生出苗期长,一般需要8—15天,夏播花生出苗期则短很多,一般5—10天即可出苗。这一时期花生的生长特点以生根、分枝、长叶等营养生长为主。花生种子发芽出苗后,应立即查苗以便发现缺苗,根据缺苗情况及时进行补种或补苗。

幼苗期。从50%种子出苗到50%植株第一朵花开放为幼苗期。幼苗期一般在20—35天,具体时间因品种和种植季节差异比较大,春播幼苗期一般在25—35天,夏播幼苗期在20—25天,一些夏播早熟品种甚至只需要20天。这一时期生长特点是营养生长为主,花芽分化,开始形成根瘤。

开花期。自50%植株开花到50%植株出现鸡头状幼果为开花下针期,简称花针期。开花下针期在15—35天,根据种植季节和品种,差异很大,春播花生下针期在25—35天,夏播花生下针期则在15—20天,在花生开花期要细心地进行养护。这一时期生长特点是营养生长与生殖生长并进,根瘤大量形成,固氮能力增强。下针期要保证花生光照和肥水充足,以保证果针入土。

结荚期。从50%植株出现鸡头状幼果到50%植株出现饱果为结荚期。结荚期一般在20—40天,春播在30—40天,夏播在20—30天。这一时期生长特点是大批果针入土形成幼果或秕果,营养生长达到最盛期,水肥消耗量达到最盛。要保证水分充足,防治死苗和害虫。根外施肥防止早衰,促进荚果发育。

成熟期。从50%植株出现饱果到大多数荚果饱满成熟为饱果成熟期,简称饱果期。春播花生饱果期在40—50天,夏播则在30—40天。这一时期生长特点是营养生长日渐衰退,以生殖生长为主,根瘤停止固氮。这一时期可以根外施肥,以延长叶片功能期,提高饱果率。应当注意适时采收,防止果实发芽。

3、花生的收获与处理

花生一定要在最佳时期收获。收获过晚,则过熟果大量形成,使得烂果、落果、发芽果大量增加,导致减产。

花生收获期应根据如下情况进行综合判断:

植株长相:植株中下部叶片脱落,而上部1/3叶片开始变黄,产量基本不再增长,这是花生收获的最佳时期。

植株上荚果发育情况:荚果饱果率超过80%,花生壳内壁大面积出现黑色斑块是收获的适宜时期。肥水条件好、病害轻的地块,植株衰老不明显,则应主要根据荚果发育情况确定收获期。

气温变化或花生后作播种要求:气温下降到15℃以下,亦应及时收获。

新收获的花生,成熟荚果含水量50%左右,如不及时晾晒,易发生霉烂、变质或遭受冻害,需要将其降到8%以下才能进行安全贮藏和流通。

现有的花生生产体系中主要存在3种采后干燥方式:

在株晾干法:即花生挖掘收获后将荚果留在母株上进行自然晾晒完成干燥。

鲜摘晾干法:即花生挖掘收获后将荚果与母株分离,然后自然晾晒完成干燥。

鲜摘催干法:即花生挖掘收获后将荚果与母株分离,然后利用干燥设备进行催干完成脱水干燥。

种用花生一般以荚果贮藏为妥,种子有荚壳保护,虫霉危害小,晒干后不易受潮,容易鉴定种子品种,缺点是体积大。

作为食用或工业用的花生,一般都以种仁(花生米)贮藏。须待荚果干燥后再行脱壳。种仁贮藏体积小,但容易吸湿发霉,需要注意安全储存的水分和温度条件。

二、我国花生产量及消费介绍

花生生产特点可以概括为“世界花生看中国,中国花生看鲁豫”。国际上,我国花生种植面积及产量均居世界第一;国内方面,花生种植与生产主要集中在河南与山东,两省总产量约占全国产量的48%。

1、我国花生生产总体情况

2009年以来,我国花生种植面积及产量均呈现上升态势。2019年我国花生种植面积为467万公顷,较2009年的428万公顷增加9.1%。2009—2019年,由于国家要求保障玉米等谷物供给安全,使得花生播种面积难以大幅增加。产量方面,2019年我国花生产量为1215万吨,较2009年的1022万吨增加18.9%。受种植面积及单产双增影响,我国花生产量稳步增加,十年间年均复合增长率为1.7%。

我国花生种植区域分布很广,除西藏、青海及宁夏等个别省份外,其他省份均有种植。目前,我国花生主要集中在黄淮海、长江流域及东北地区,并以河南、山东、河北、吉林、辽宁、安徽、湖北等省份为主。

近年来,由于花生种植面积及单产水平不断提高,河南的花生产量增长迅猛。2019年河南花生种植面积为115万公顷,产量为371万吨,产量占全国花生总产量的30.55%,为我国最大的商品化花生种植基地。

我国花生的传统产地为河北和山东两省。2019年,上述两省花生总产量预计为292万吨,占全国总产量的24.1%。山东和河北花生产量分别占全国的18.1%和5.9%。2006年以来,受经济发展及种植成本攀升等因素影响,山东和河北的花生种植面积持续下滑。

此外,近年来北方地区尤其是吉林的花生种植面积及产量迅速增长。种植面积方面,由2009年的13万公顷增长到2019年的34万公顷,增幅达161.5%。产量方面,由2009年的23万吨增长到2019年的84万吨,增幅达263.6%,占全国花生产量比例由2009年的2.26%,增长至2019年的6.92%。2009—2019年,吉林省花生产量年复合增长率为13.78%,未来增长潜力较大,对全国花生生产的贡献程度将逐步提高。

目前,我国各区域种植的花生品种不一,而且随着花生种子技术的研发和新种子的推广,同一品种下的细分品种繁多。现货市场通常将花生分为大花生、白沙花生和四粒红花生三类。大花生籽仁较大,口感较硬,含油率较高,主要用于榨油;白沙花生籽仁较小,口感酥脆,蛋白含量较高,主要用于食品加工;四粒红花生,种粒呈椭圆形,排列紧密,种皮光滑,呈红色或粉红色,主要用于食品加工。

据测算,我国白沙和大花生种植比例大致相同。就河南、山东、吉林、广东、辽宁及河北六大产区而言,白沙花生总产量约为630万吨,大花生总产量约为588万吨。就全国范围来看,除山东省外,我国花生主产区白沙和大花生产量之比约为6:4。

2、我国花生消费总体情况

随着我国经济水平的健康快速发展,居民可支配收入逐年提高,我国居民对花生及相关产品的市场需求呈现稳步增长态势,表观消费量由2009年度的974万吨增加到2019年度的1205万吨,增幅达23.7%。

据国家统计局数据,花生人均消费量在2009—2019年呈现稳步增长态势,从2009年的7.3千克增至2019年的8.6千克,增幅达14.48%。

我国的花生消费呈现“鲁豫为主,全国各地区均有分布”的态势。鲁豫地区花生加工企业众多,因而花生的压榨及食品加工多集聚于此,下游产品及花生制品则销往其他地区。预计鲁豫地区花生加工消费量占全国总消费量的75%。其他地区主要以花生油或者花生加工品消费为主。

我国花生消费主要可分为食用消费、压榨消费、出口及农民留种自用三类。上述三种消费形式占总消费的比重平均分别为44%、50%及6%。总体来看,近十年间我国花生食用和压榨消费比例相近,出口及种用比例出现明显下降。随着居民消费水平提升和消费偏好转变,花生压榨消费比例将继续稳步提升。

和所有农产品一样,花生的种植和生产也具有固定的周期性特征,特定的季节性供给特征使得花生的消费呈现出典型的季节性特征。

每年7月至次年1月为花生销售旺季。主要原因有:一是7—8月天气炎热,市场对水煮花生、油炸花生等食用花生需求量较大。二是每年10月至12月,新季花生上市,油脂加工企业一般集中采购全年用量,花生销售量较好。三是当年9月至来年1月,我国传统节日较为集中,如中秋、国庆、元旦及春节相继到来,花生食品及油脂加工企业备货需求较大。

每年2—6月为花生消费淡季。主要原因有:一是2—6月正值花生种植生长期,市场花生流通多为往年陈果,质量不高,导致消费需求不高。二是4月以后,各地气温回升,花生霉变风险加大,花生储存成本较高,因此油厂一般在3月之前加工完花生,4月以后以花生油的形式流向市场出售。

整体来看,花生品种的地域性消费特征并不明显,差异主要体现在品种用途上。北方地区主产的大花生,由于口感较硬,含油率较高,主要用于榨油。南方地区主栽白沙系列小花生,由于籽仁较小,口感酥脆,蛋白含量较高,主要用于食品加工。东北的四粒红烘焙食品和加工兼用。

近年来,我国花生消费呈现平稳上升态势。数据显示,我国花生表观消费量从2009年的974万吨增加到2019年的1205万吨,增幅为23.7%。消费快速增长的主要原因有二:一是近年来,我国经济水平不断提高,居民生活水平改善,对食用花生和花生油需求增加;二是人口持续增加和城镇化水平的提高也带动了花生消费需求的快速增长。

随着经济发展及人民生活水平的不断提升,人民对食品安全、绿色健康标准要求逐步提高,对花生品质要求也趋于严格。特别是花生食品加工企业对花生的品质要求远高于国标及农业农村部标准,花生食品出口企业甚至要求收购的花生品种统一纯正、大小均匀、不得检出黄曲霉素且产地可溯源。

三、花生的贸易情况及产业链构成1、内贸情况

我国花生的贸易主要分为三种模式:一是花生经纪人、贸易商向农户采购;二是“公司+农户”种植收购一体化;三是加工企业直接向种植户、合作社采购。

花生经纪人及贸易商收购花生,以质论价。贸易商收购花生,对花生初步整理后,按照下游需求过筛销售。该类收购方式灵活、便捷,符合农户销售习惯,是目前我国花生贸易的主流模式,预计占花生贸易量的80%以上。

“公司+农户”种植收购一体化,是指部分大型花生加工企业,在产区建立种植基地,通过“公司+农户”模式给农户提供种子、化肥等农资,统一收获、定价,以保障花生品质,稳定采购来源。鲁花、中粮等油脂加工企业均有种植基地。

企业的直接采购,包括在种植期就与合作社、种植大户签订采购协议,并支付定金,收获后支付余款的方式收购花生。在花生收获季节,花生加工企业还会直接在产地安排收购点,直接从农户、经纪人、贸易商处收购花生。

由于我国花生产区及加工区域较为集中,花生产业呈现“东北及鲁豫生产、山东及河南加工”的特征。山东为我国花生主要加工集散中心,河南次之。故除吉林、辽宁花生流入山东外,河南也有部分花生流入山东进行加工。

2、外贸情况

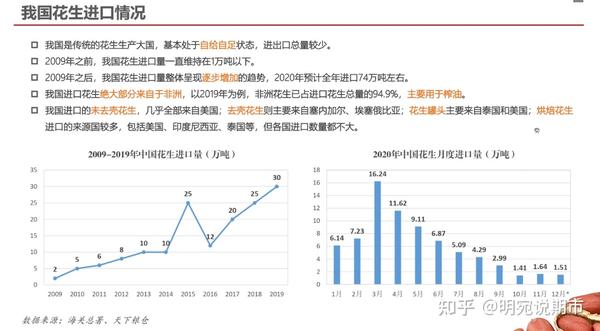

我国是传统的花生生产大国,基本处于自给自足状态,进出口数量较少。海关数据显示,2009年之前,我国花生进口量一直维持在1万吨以下。2015年我国花生进口量达到最高值25万吨,但之后几年进口有所下滑。我国进口花生绝大部分来自非洲,以2019年为例,非洲花生已占进口花生总量的94.9%。

从花生进口的地域分布来看,我国花生进口产品不同来源国也有差异。就未去壳花生而言,我国进口几乎全部来自美国。去壳花生的进口则主要来自塞内加尔、埃塞俄比亚。花生罐头主要来自泰国和美国。烘焙花生进口的来源国较多,包括美国、印度尼西亚、泰国等,但来自各国的进口数量都不大。

我国花生质量较好,具有相对竞争优势,是我国重要的出口创汇作物,在世界花生贸易中占有重要地位。改革开放以来,我国花生出口经历两个阶段:一是快速增长时期(1978—2002年),1978年至2002年我国花生出口量持续增加,并于2002年达到创纪录的109.2万吨;二是逐步回落时期(2003—2018年),2003年以来,巴西、美国花生出口能力显著增强,挤占了中国的出口份额,使得我国花生出口量逐渐下滑。

从花生出口产品结构来看,我国花生出口主要以烘焙花生和去壳花生为主,分别占我国2018年花生出口总量的51.93%和27.93%。花生酱及花生罐头等制成品出口量较小。

从出口的地域分布来看,我国花生及其产品出口主要集中于欧洲和亚洲。近年来,我国花生出口欧洲市场的份额逐年递减,但欧洲仍是中国花生出口的主要地区,出口亚洲市场的份额有所扩大。在亚洲,中国花生的主要出口国家和地区是日本和东盟等。

3、产业链构成

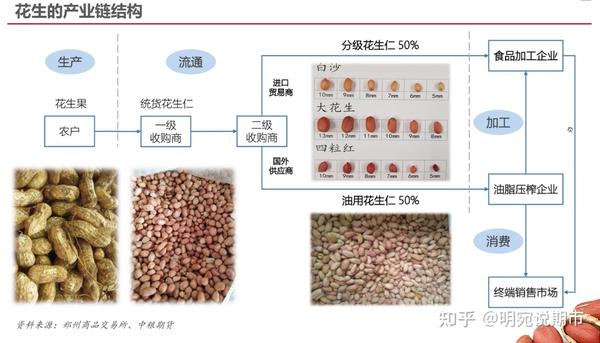

花生产业链主要分为三个环节,分别是上游种植、中游贸易及加工、下游销售及终端消费。总体来看,花生压榨水平及工艺较高,食品加工水平有待提升。此外,从产业链来看,花生产业链较长,其中以花生粕最为典型,还涉及饲料加工、销售以及下游的养殖行业。

花生产业链上游主体,由各地花生种植户、农业合作社等构成,主要从事花生种植、收获、晾晒工作。花生产业链上游决定了花生供给的数量和质量。

目前,我国花生种植经营较为分散,主要以小农经济为主,很多先进技术难以推广,规模化经营程度较低,花生质量差异较大。在面对激烈的市场竞争时,由于花生市场体系及价格形成机制不够健全,农户难以抵御市场风险。此外,因为花生生产组织化程度不高,农户在市场定价过程中处于不利地位,经常出现“种花生的不如贩花生的赚钱”等现象。

近年来,在国内花生主产区出现许多新型花生种植经营模式,使得花生规模化种植面积和花生单产与质量不断提高。这些新型花生种植经营模式一般采取政府引导、农户自愿的方式,实行土地流转,发展花生种植合作社、生产基地、订单农业、花生生产者协会等多种形式,加强花生产前、产中和产后结合,努力提高花生单产和质量。以优质原料生产高品质产品,通过高品质产品生产和销售带动农民增收;以专业化的发展形成规模经营,促进优质专用花生的规模化种植。

花生产业链的中游贸易主体主要包括各地众多的花生贸易商、花生加工企业、花生出口企业等。由于花生分选及贸易进入门槛不高,主要以中小型贸易商为主,贸易商将花生分选后再销售给大中型花生加工企业或出口企业。

花生中游的加工主体由各类加工企业构成,从事花生的粗加工和深加工,主要包括食品加工企业和榨油企业。目前,国内花生食品加工企业数量多、规模小且非常分散,大型花生食品加工龙头企业相对较少,而花生压榨行业产业集中度较高,如鲁花、益海嘉里及中粮等大型企业压榨产能几乎占据市场份额的一半。

由于花生产业尚未形成权威统一的价格体系、价格信号缺失,导致中游的贸易和加工企业经常面临巨大的原料供给不稳定性、质量不一致性以及价格波动的风险。此外,由于同质化竞争严重、市场开拓力度不足、产品销售网络不健全、质量标准参差不齐,花生贸易和加工企业也面临着巨大的产品销售风险。

花生下游销售主体主要由经销商、商超、电商、批发市场、农贸市场和终端消费者等构成,负责花生产品的营销。目前,国内花生加工企业除了自营销售产品外,一般都通过经销商进入商超、批发市场和农贸市场进行销售。

四、花生价格走势及主要影响因素1、花生价格走势

我国花生市场化程度较高,国家对花生市场及价格的干预相对较少,2004年以来,国内花生价格呈现大幅波动走势。

最近15年,国内花生价格大幅波动,主要是受宏观经济、国家政策等外部因素的影响。长期来看,花生价格不会长时间偏离生产成本,因为过高或过低的价格都会刺激种植面积和产量大幅调整,最终促使价格回归。

2006—2013年,花生价格经历了两轮暴涨暴跌行情。2006年10月至2008年5月,受全球经济过热和通货膨胀的影响,花生价格持续大幅上涨,但在2008年金融危机爆发后,花生价格快速下跌至价格上涨前的水平。

2014年至今,国内花生价格维持振荡运行。由于缺少了外部环境和国家政策的影响,花生价格波动区间明显缩小。

从花生价格短期的变化特征来看,存在一定的季节性波动规律。在一年的周期内,花生最高价格一般出现在3—6月,主要原因是,陈季花生库存逐渐减少,供应偏紧带动价格上涨。8月南方花生开始上市销售,国内花生供应量不断增加,价格开始下跌;9—10月北方花生大量上市后,价格一般会跌至年内低点。春节前后,随着花生收购高峰的结束以及节日需求的增加,花生价格开始振荡回升,一直到来年的3—6月。整体来看,全年花生价格呈现上半年价格上涨、下半年价格下跌趋势,但在个别年份受其他因素影响也会出现不同的情况。

2、花生价格的影响因素

影响国内花生价格变化的因素众多,其中花生生产成本和供需状况是最主要因素。此外,国家政策、国际市场油脂油料价格、国内外宏观经济形势等也会在一定程度上对花生价格造成影响。

1.成本因素

影响花生成本的因素较多,主要有生产成本、加工成本、运输成本、储存成本等。

在花生的生产成本中,种子化肥、人工成本、土地成本的变动均会对花生价格造成较大的影响。近年来,受各种成本不断增加的影响,花生生产成本总体呈逐年增长趋势,但不同地区因管理模式或种植模式的不同,生产成本存在一定差异。根据国家发展和改革委员会价格司的数据,往年全国各地区花生生产的平均成本为1414元/亩,其中山东为1560元/亩,河南为1369元/亩。

花生加工成本主要指花生晾晒或烘干、剥壳、筛选分级等加工过程中产生的成本。目前花生的烘干大多以人工晾晒为主,使用烘干设备的农户仍然较少;花生剥壳主要有两种方式,贸易商使用脱壳机脱壳或农户手工脱壳,但绝大部分主要依靠脱壳机;花生筛选较为简单,贸易商、压榨企业及食品加工企业基本都配备筛选设备,具备较强的分级筛选能力。

花生的常温储存成本相对较低,农户和小型贸易商以及小型加工企业由于花生库存不多一般都采用常温储存。从9—10月新花生上市到次年3—4月,由于气温相对较低,通常采用常温储存花生。但5—9月花生需要放入冷库储存,主要原因是气温不断升高会导致花生发芽和霉变。以山东临沂地区为例,每个季度的花生存储费用300—350元/吨。

花生的运输方式主要是汽车或火车运输,不同季节和运输距离不同导致运输费用变化较大。根据调研数据,花生各产销区之间的运输费用为:从河南通过汽运方式运至山东运费平均在150—180元/吨;从辽宁汽运至山东的平均运输成本为150元/吨。

2.供求因素

从供给角度看,影响花生价格的因素可分为产量和质量两大类。

花生产量主要取决于单产水平和种植面积。单产的长期改变主要取决于农业科技进步水平,而其短期波动与自然灾害等因素密切相关。花生在生长期对温度、降水量较为敏感,高温干旱或者出现洪涝灾害都会造成单产的波动。

花生的种植面积主要取决于农户的种植意愿,而这往往与其他替代农作物的经济效益、花生种植成本、农户对花生价格的预期等有密切关系。

我国花生价格受种植替代品如玉米、大豆的种植效益影响。国家对其他农作物进行种植补贴以及其他农作物生产经济效益提高等,都会对花生的种植产生替代,影响花生种植面积,进而影响花生的产量和价格。农户对花生价格的预期会在很大程度上影响农户的生产行为,进而影响花生的种植面积和产量,并最终对花生价格造成影响。

花生质量与温度、降水等自然条件关系密切。连续高温、干旱和阴雨天气会影响花生中的黄曲霉毒素水平,进而对花生质量造成影响。

从需求角度看,影响花生价格的因素主要包括加工需求、消费者购买力、消费习惯、消费结构、人口数量与结构等因素。

加工需求对花生的市场价格会产生一定影响。当花生加工需求增加时,会增加市场上对花生的需求总量,需求增加推动价格上升;当花生加工需求减少时,会减少市场上对花生的需求总量,需求减少引发花生价格下降。

消费者购买力主要通过影响花生加工产品的需求进而影响到花生价格,即消费者购买力提高,将促使花生及其产品需求增加,由需求增加带动花生价格上涨。消费者购买力一般以实际收入来衡量,即消费者的实际收入越高,其购买力也越强。

消费偏好反映了消费者对花生及其制品消费的态度,包括消费心理、消费习惯、消费方式等多方面因素。消费者对花生及其制品消费的偏好对花生消费起到重要影响。

人口因素也是影响花生消费总量的重要因素。通常认为,人口数量越大,对花生及其制品的需求总量也越大。人口的地域结构等也会影响到花生及其制品消费需求,如城市居民的花生及其制品消费量通常要高于农村居民消费量。