2020年,我国小龙虾养殖业继续保持良好发展势头,养殖面积、产量、产值再创新高;加工业保持稳步发展;但受新冠肺炎疫情冲击,小龙虾产业整体受到一定影响,总产值同比下降15.07%,其中以餐饮为主的第三产业受到较大影响。

为促进小龙虾产业健康稳定发展,在农业农村部渔业渔政管理局指导下,全国水产技术推广总站、中国水产学会联合中国水产流通与加工协会编写了《中国小龙虾产业发展报告(2021)》。报告全面反映了2020年我国小龙虾产业发展状况,对产业发展形势和出现的新情况进行了重点分析,对今后小龙虾产业走势进行了初步研判,并提出发展建议。

一、产业规模

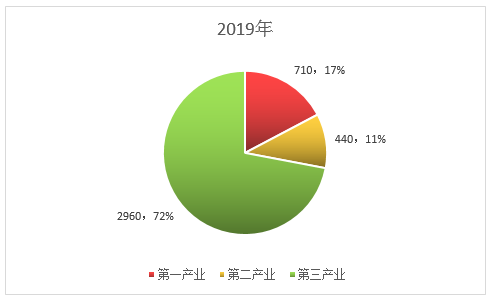

据测算,2020年我国小龙虾产业总产值约为3448.46亿元,同比下降15.07%(统计未包括港澳台地区,下同)。其中:小龙虾养殖业产值约为748.38亿元,同比增加11.35%;以加工业为主的第二产业产值约为480.08亿元,同比增长9.11%;受新冠肺炎疫情冲击,以餐饮为主的第三产业产值约为2220亿元,同比下降25%。

图1:2019年-2020年小龙虾一、二、三产业占比对照图

二、小龙虾养殖业

(一)养殖面积和产量

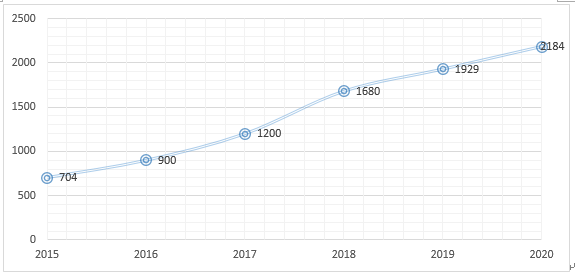

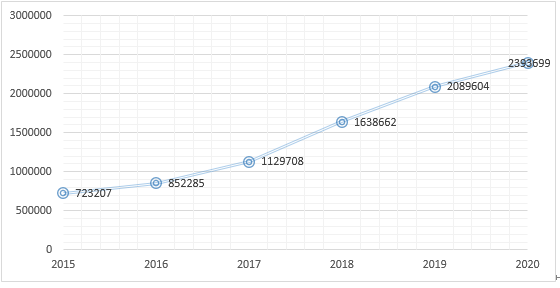

2020年,我国小龙虾养殖总面积达到2184.63万亩,养殖总产量达到239.37万吨,位列我国淡水养殖品种第6位(前5位均为大宗淡水鱼品种),同比2019年分别增长13.25%和14.55%。“十三五”期间,小龙虾养殖规模增长较快,“十三五”末养殖总面积比“十二五”末增加1480万亩,年均增长25.84%;总产量增加167万吨,年均增长27.50%(见图2、图3)

图2:2015年-2020年小龙虾养殖总面积曲线图(单位:万亩)

图3:2015年-2020年小龙虾养殖总产量曲线图(单位:吨)

按养殖模式分,小龙虾稻田养殖占比最大,养殖面积约为1892.03万亩,养殖产量206.23万吨,分别占小龙虾养殖总面积和养殖总产量的86.61%、86.15%,分别占全国稻渔综合种养总面积和总产量的49.22%、63.38%。其余养殖模式主要为池塘精养、藕虾混养、大水面增养殖。

按地域分,2020年,有小龙虾养殖报告的省(区、市)23个,其中湖北、安徽、湖南、江苏、江西5个传统养殖大省仍然占据绝对主导地位,养殖总产量218.69万吨,占全国小龙虾养殖总产量的91.36%;第6到10位依次为河南、山东、四川、浙江、重庆,养殖总产量19.32万吨,占全国小龙虾养殖总产量的8.07%(见表1)。

表1:2020年排名前10的省份小龙虾养殖产量(单位:吨)

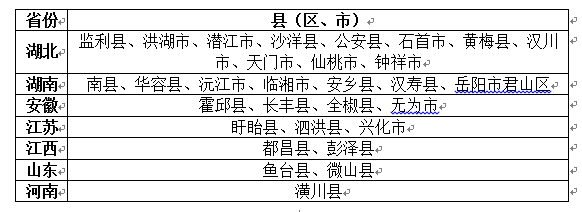

按县域划分,全国养殖产量排名前30的县(区、市)中,湖北省占11个,湖南省占7个,安徽省4个,江苏省3个,江西省、山东省各2个,河南省1个(见表2)。

表2:2020年排名前30的县(区、市)分布表

(二)养殖情况和特点分析

1.养殖模式创新发展

稻虾种养的面积和产量均占小龙虾养殖的八成以上,成为支撑小龙虾产业快速发展的基础。为促进产业健康可持续发展,近年来,稻虾种养的规范化和标准化受到广泛重视。2020年8月,由全国水产技术推广总站牵头编制的行业标准SC/T 1135.4-2020 《稻渔综合种养技术规范 第4部分:稻虾(克氏原螯虾)》发布,为规范稻虾种养提供了重要技术参考。在规范发展基础上,各地因地制宜,积极探索创新发展稻虾种养模式,取得显著成效。一是发展繁养分离模式。繁养分离模式是指将苗种繁育和商品虾养殖分开,改“一次放苗、多年养殖”的粗放式种养为“繁养分离、精准放养”高效养殖,为标准化养殖、苗种选育、良种繁育提供了现实基础,促使“大养虾”向“养大虾”转变,增产导向向提质增效导向转变。二是少挖沟或不挖沟模式。繁养分离模式的发展也为减少沟坑面积提供了可能。如江西省无环沟种养模式,就近利用已开挖环沟的稻田培育早苗,1亩稻田繁殖的虾苗可以供应6-7亩不开挖环沟的稻田进行商品虾养殖。2020年已推广面积15万亩。安徽省积极推广霍邱县三流乡原生态稻虾种养模式,基本不开挖沟坑,通过早放苗早上市、避开高温季节、减少病害等手段获得较高效益。三是为均衡上市改进种养模式。如江苏省“双早优”种养模式,每年5月中旬和7、8月生产优质中、大规格小龙虾,同时通过繁育“稻后早苗”实现苗种早上市;“一稻三虾”种养模式,可以提高夏季高温期间小龙虾产量。

2.苗种生产仍然薄弱

我国小龙虾养殖苗种来源主要为自繁,苗种生产企业占比不高。如2020年,江苏省蟹池、稻田、藕田自繁面积约为46.9万亩,年产苗种量约8万吨,而从事专池繁育、温室大棚仿生态人工繁殖的苗种企业仅有138家,繁育面积9.55万亩,年产苗种量约1.9万吨。苗种自繁的问题是导致种质资源退化,苗种产量不稳定,存活率低,商品虾规格小。在小龙虾稻田养殖中,繁养一体模式导致的苗种自繁问题尤为突出。在小龙虾产业迅速发展时期,小龙虾市场供不应求,农民积极性高,种养面积迅速扩大,对苗种的需求极为旺盛,大部分种养户通过繁养一体模式自繁苗种并出售获利。但在稳定发展时期,小龙虾养殖面积增速放缓,市场对苗种的需求减少,种养户效益明显下降。加上去年初新冠肺炎疫情阻断了市场,苗种滞销现象严重,且苗种压塘直接影响了后续养殖,导致大中规格商品虾的比例普遍同比偏低。因此,近两年,各地在探索发展繁养分离模式的同时,也带动了苗种选育和良种繁育的发展。此外,由于早上市效益高,各地普遍重视春季商品虾生产,秋苗繁殖技术逐渐得到重点研究和推广。

3.饲料投喂得到重视

随着粗放式种养模式向集约化种养模式发展,尤其是去年大小规格商品虾价格分化严重,饲料在小龙虾稻田养殖中的作用越来越受到重视。如以湖北省潜江市为中心的辐射区域,每亩稻田小龙虾饲料投喂量在100公斤以上。据调查统计,2020年全国从事小龙虾饲料生产的企业有200多家,除海大、通威、正大、渴望牧业等头部企业外,大部分小龙虾生产企业生产规模在1000吨左右,全国小龙虾饲料生产销售总计约为110万吨,产值约为55亿元。但据专家测算,全国小龙虾饲料的总需求量约为150万吨,和目前实际产量相比尚有40万吨缺口。预计今后随着种养户精养小龙虾意识的提高,小龙虾饲料的需求将得到进一步释放,饲料生产和销售量将继续提高。

三、小龙虾加工业

2020年,我国小龙虾加工业继续稳步发展。但相对于小龙虾养殖产量而言,小龙虾加工企业主要在小龙虾集中上市中后期开始加工,且主要收储小规格小龙虾,小龙虾加工量占比很低。去年由于新冠肺炎疫情的影响,加工业在解决水产品市场稳定供应和解决水产品压塘问题上的作用凸显。预计今后小龙虾加工业将保持稳步发展。

(一)加工企业情况

2020年,我国小龙虾规模以上(年加工量100吨以上)加工企业123家,同比增加10家,总加工量约为88.07万吨,同比增长10.09%,年加工总产值约为480.07亿元,同比增长近10%。按地域分布,规模以上加工企业仍然主要集中在湖北、安徽、湖南、江苏、江西5个传统小龙虾养殖主产省。其中仅湖北省,规模以上加工企业就超过50家,加工量超过60万吨,占全国规模以上加工企业总加工量的近70%。此外,河南省的加工业发展迅速,全省以小龙虾加工为主的加工企业17家,其中规模以上加工企业5家,均位于信阳市。

表3:2020年规模以上加工企业数量、加工量及产值统计数据

(二)小龙虾加工产品

小龙虾加工主要以初级加工为主,精深加工占比很低,初级加工产品主要为虾尾(只去头、不去壳)、虾仁(去头、去壳)、整肢虾(不去头、不去壳)三大类。三种产品类型中,由于加工成本较低,且方便家庭加工制作,虾尾在国内市场最受欢迎;由于应用场景的扩展,如一些知名餐饮连锁企业开发推出小龙虾盖浇饭等产品,虾仁的用途得到一定程度拓展,在部分地区的需求量增加;而由于小龙虾养殖技术和保鲜技术发展,鲜活小龙虾上市时间延长,导致市场对整肢虾的需求下降。以安徽省小龙虾规模以上加工企业为例,虾尾、虾仁、整肢虾的加工产品比例约为3:1:1。

此外,随着小龙虾加工业的发展,为适应消费者需求,小龙虾调味品得以快速发展。2020年,全国有近100家小龙虾调味品规模以上生产企业。小龙虾调味品生产企业不局限于传统小龙虾养殖主产省,而是在很多地区分布。如上海市的颐海(上海)食品有限公司,年产量达到11.44万吨,销售额44亿元。

四、市场流通、消费和贸易

2020年,受新冠肺炎疫情和经济形势影响,小龙虾价格有所下跌,线下消费疲软,但小龙虾产品应用场景拓展,线上消费异军突起,冷链物流运输体系不断发展,为小龙虾产业的长期稳定发展奠定了良好基础。

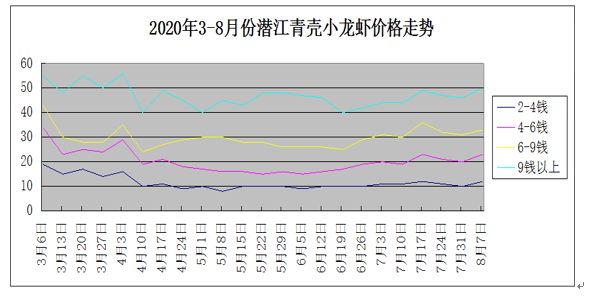

(一)小龙虾价格变化

2020年,商品小龙虾价格走势仍然呈“U”型,3-4月小龙虾上市初期和7-8月小龙虾集中上市结束后价格较高,5-6月集中上市期间价格较低,总体而言,小龙虾价格同比偏低,大部分主产省全年综合平均价格同比下降10%-20%左右,且波动较往年更大。2020年,小龙虾价格走势最大的特点是规格影响小龙虾价格,且分化严重,大规格小龙虾价格略高于往年,而小规格小龙虾价格比往年偏低(见图4、图5、图6)。如安徽省,3月4-6钱的小龙虾约20-25元/斤,7-9钱的小龙虾约30元/斤;4月价格略有回落,4-6钱小龙虾约18-22元/斤,7-9钱小龙虾约25-28元/斤左右;5-6月4-6钱小龙虾价格降到11-12元/斤左右,7-9钱小龙虾约20-25/斤。同时,小规格小龙虾价格则一直处于低位,4钱以下小龙虾长期处于10元/斤以下。

此外,由于2020年年初新冠肺炎疫情阻断了市场,尤其是最大的小龙虾主产省湖北省灾情严重,而春季正是虾苗集中上市、开始种养生产的季节,导致虾苗价格暴跌。安徽省3月虾苗上市初期价格约15-17元/斤,4月下跌到5元/斤,且有价无市;而2019年同期一般在25-38元/斤,而且供不应求。

图4:2019年、2020年安徽省小龙虾价格变化趋势图(元/斤)

图5:2020年湖北省潜江市青壳小龙虾价格走势图(元/斤)

图6:2019、2020年江苏省小龙虾塘口售价统计图(元/公斤)

(二)市场消费

2020年,新冠肺炎疫情早期,由于疫情阻断了市场,小龙虾市场流通量非常小。后期随着疫情防控形势好转,尤其是湖北省等地解封,小龙虾陆续上市,市场逐渐恢复,但由于消费者的防控意识,线下消费疲软。如江西省,5月之前小龙虾餐饮业同比下跌70%左右,5月后,同比仍下跌30%左右。据估算,4-8月,全国小龙虾餐饮门店的交易额同比减少了20%-30%。但在线下消费惨淡的情况下,小龙虾对餐饮业的渗透力却在逐渐加强,主要体现在两个方面:一是调味小龙虾产品大量进入快餐、中餐和夜宵店铺,成为店铺中的一道热门菜;二是小龙虾与其他品类产品结合,衍生出各种创新产品,如虾仁汉堡、虾仁披萨、小龙虾火锅、虾尾盖浇饭等。产品的创新,推动了小龙虾产品的广泛应用,为小龙虾的长期发展打下了广阔的市场空间。

与此同时,线上消费异军突起。受疫情影响,非接触式购物模式因安全、高效的购物体验受到消费者欢迎。如江西省,鄱阳湖小龙虾线上销售量约3.5万吨,比2019年翻了一番。线上消费目前有两种模式:一是传统生鲜电商平台,如阿里、京东、苏宁等电商平台巨头,通过建立直采基地,在全国布局前置仓,可以为用户提供快捷的配送服务。另一种是以短视频、直播电商、私域流量等为代表的新媒体电商快速介入,如2020年4月1日罗永浩直播首秀卖出250吨小龙虾;4月6日央视主持人朱广权搭档头部主播李佳琦,1.25万份小龙虾被秒杀;4月21日,盒马总裁侯毅做客头部主播薇娅直播间,600万只小龙虾销售一空。“网红小镇”江苏省连云港市赣榆区海头镇高峰期每天通过直播卖出小龙虾尾200吨左右。新媒体渠道的介入丰富了小龙虾销售渠道,形成了仓库直播、塘口报价等新的销售形式,将有利于小龙虾产业链的进一步完善升级。

(三)市场流通

近年来,小龙虾市场流通体系逐渐完善。一是各主产区纷纷建设集交易、流通、集散、仓储功能于一体的小龙虾专业交易市场,如湖北潜江市、安徽全椒县、湖南南县等。依托交易市场,在乡镇设立分拣中心或收购点,培育小龙虾经纪人,从而实现产地和销地市场有效对接。二是冷链物流体系初具规模。目前覆盖全国产销地的物流企业有虾谷物流、安恒物流等。其中虾谷物流制定了地方标准《小龙虾冷链物流服务标准》,明确了小龙虾规格、包装、运输等要求,为小龙虾冷链物流规范发展提供了重要技术参考。但从全国来看,小龙虾冷链物流运输占比不高,大部分仍是采取包装箱加冰降温的物流运输模式。

(四)进出口贸易

2020年,受新冠肺炎疫情和国际贸易形势、国内原料市场变化等影响,小龙虾进出口均大幅下滑,其中出口量7740.95吨、出口额7562.31万美元,分别同比下降48.17%、54.98%;进口量3761.97吨、进口额5910.35万美元,分别同比下降27.49%、25.73%(见图7、图8)。

图7:2019-2020年全国小龙虾进出口量(吨)

图8:2019-2020年全国小龙虾进出口额(万美元)

五、小龙虾品牌建设和节庆文化

(一)区域公共品牌建设

近年来,各地纷纷重视小龙虾品牌建设,尤其是重视覆盖面广、带动作用更强的区域公共品牌建设。2020年是小龙虾公共品牌建设的爆发期,全年新增地理标志证明商标9个(襄阳小龙虾、开江小龙虾、华容小龙虾、君山小龙虾、马家荡小龙虾、雁江中和小龙虾、含山龙虾、共青城龙虾、兴化小龙虾),全国区域公共品牌(包括地理标志证明商标、地理标志保护产品、农产品地理标志)累计达到21个。其中,湖北、安徽、湖南、江苏四省均4个,江西、四川两省2个,山东省1个。据测算,2020年小龙虾区域公用品牌覆盖的小龙虾产量约占小龙虾全部产量的36.04%。此外,潜江龙虾和盱眙龙虾继续位列区域公共品牌价值前二。据武汉大学质量发展战略研究院发布,2020年潜江龙虾品牌价值为227.9亿元;中国品牌建设促进会发布,2020年盱眙龙虾品牌价值为203.92亿元(见图9)。

图9:2019-2020年“潜江龙虾”和“盱眙龙虾”品牌价值

(二)节庆文化

2020年,新冠肺炎疫情疫情防控形势好转后,各地为提振地方经济,促进市场消费,举办了各类节庆活动。据不完全统计,以小龙虾为主题的各类各级节庆活动共举办41场次。其中湖南、四川、安徽、江苏4省就举办了27场次。但相比往年,小龙虾节庆活动数量总体有所下降,其中湖北省全年仅举办2场次。此外,抗疫题材成为2020年小龙虾节庆活动的重要元素。扬子晚报“2020云龙虾节”号召消费者“为爱打call‘吃’援湖北”;成都白家市场举办湖北小龙虾节,开展了“助力湖北经济吃出成都贡献”系列活动。龙虾节以虾为媒,文化和经济唱戏,促进了地方文旅产业发展,也为当地龙虾品牌的推广及交易搭建桥梁。由于疫情防控要求,第十一届湖北(潜江)龙虾节“一节一会”经贸招商活动暨项目签约仪式采用云签约形式,促成58个项目签约,协议引资总额突破300亿,涉及产业发展、金融服务、文化旅游、现代物流等流域。江苏省盱眙县已连续举办了二十一届国际龙虾节,以“盱眙龙虾”为依托,成功将一个地方物产类节庆打造成江苏省节庆第一品牌,先后荣获“中国节庆产业十大品牌节庆”、“国家级示范性渔业文化节庆(会展)”、“世界节庆前三强”等国际国内荣誉30余项。在“中国.盱眙国际龙虾节”的助力下,昔日默默无闻、常被误读的苏北小县一跃成为全国皆知的名县,盱眙县的开放度、知名度和美誉度不断扩大。

六、小龙虾产业发展展望、存在的问题和建议

(一)小龙虾产业存在的主要问题

一是虾稻米质量效益没有得到充分挖掘。由于虾稻互促作用,虾稻米的品质一般明显优于水稻单作普通大米。近年来,部分地区将虾稻米品牌化运作作为稻虾种养提质增效的重要举措,取得显著成效。经过品牌打造和宣传,相比市场普通大米,虾稻米溢价率可以达到2-3倍或以上。但是从全国范围看,对虾稻米的品质宣传不足,社会认知度不高,稻虾种养的增效部分主要还是来源于水产品的增产增收,虾稻米的价值没有得到充分体现。二是种业体系建设滞后于生产发展。苗种繁育主要依靠自繁自育,导致种质退化、产量不稳定,小龙虾存活率低、生长速度慢、规格小,影响了产品品质和养殖效益的提高。三是种养模式单一,生产技术水平和标准化程度不高。目前小龙虾养殖业主要为水稻/小龙虾综合种养,又以共作、连作模式为主,造成小龙虾在4、5月间集中上市,出现季节性过剩。而各地种养技术水平参差不齐,种养户主要凭借经验,养殖方式粗放,稻虾技术耦合度、生境营造和水质调控技术、疫病防控技术、精细化管理和标准化水平都有待进一步提高。四是仓储和加工能力不足,加工技术有待突破。小龙虾加工龙头企业少,企业加工和仓储能力不足,产业规模小,对小龙虾产业稳定发展的支撑不够。尤其是去年新冠肺炎疫情发生以来,仓储和加工能力不足问题凸显。此外,小龙虾加工产品以初级加工为主,精深加工不多,副产品大多以原料出售,产品附加值低。加工品质调控关键技术还不成熟,小龙虾加工产品风味保持度不足,影响了即食产品市场接受度。

(二)小龙虾产业发展建议

一是加强科学规划引导。尽管2020年小龙虾产业受到疫情和市场环境的严重影响,但各地发展小龙虾产业的热情不减,小龙虾养殖面积,尤其是稻虾种养面积仍有较大的增长。各地必须按照资源禀赋和社会经济发展水平,科学合理规划养殖规模以及区域布局,引导产业集群发展。二是加快养殖业转型升级。加快小龙虾种业体系建设,推动小龙虾种质资源保护,打造产学研和育繁推深度融合的良种研发和育种体系,加强种业基地建设,提高良种供给保障能力。大力推广繁养分离、无环沟等先进种养模式和标准化种养技术,促进水稻稳产,提高小龙虾养殖产量和商品虾质量。充分利用稻田时空资源和其他养殖方式,结合秋苗、早春苗繁育技术突破,创新种养模式,延长小龙虾上市周期,提高综合效益。三是深化发展小龙虾加工业。支持小龙虾加工企业做大做强,加大小龙虾活储基地建设,使加工企业成为小龙虾产业发展的“调节器”和“稳定器”。加强小龙虾加工品质调控、小龙虾加工副产物综合利用、小龙虾智能化加工设备等方面技术研发。加大小龙虾收储、加工、流通环节的标准制修订,提高小龙虾加工产品的规范度与产品形象。四是推动产业融合发展。加大品牌培育,除小龙虾产品外,应重视稻米品牌打造,提高稻米对综合效益的贡献,巩固种养业长久发展基础。支持小龙虾苗种、投入品、生产设备、生产基地、加工企业、交易市场、冷链物流体系、电商等齐头发展,延长产业链。鼓励一二三产业融合发展,扶持产业融合发展经营主体,引导小龙虾养殖业与餐饮美食、休闲旅游、农事体验、科普教育等融合,拓展多功能、培育新业态,提升价值链。