金茂服务:

1. 中国金茂,央企,暴雷概率极小。

2. 典型的大平台小公司:确定性极强,背靠中化,中国中化的总资产超过1.4万亿元,17家上市公司,集团和旗下各大产业很多可以给金茂服务来做。

3. 高端物业,客户粘性好,物业费贵,客单价高,平均每平米4.45元。

4. 体量小,成长空间巨大,国进民退,待这轮房地产的供给侧改革完成,中国金茂大有可为。

综上所述,金茂服务相当于五六年前的保利物业,成长到200亿市值的确定性极强。

利润预测 :22年4亿, 23年6亿 24年7.6亿。按40亿港币市值对应PE分别为:8.9 /5.93/4.68

合约面积6960万,在管面积4550万,平均物业费4.45元,外拓住宅物业费平均3.58元。

滨江服务:

1. 滨江集团,示范民企,深耕杭州,快速发展,暴雷概率小。

2. 高端物业,物业费高,客户粘性好。

3. 区域密度高,作为浙江最优质的物业品牌,在存量房时代,有很大的潜力,浙江人以换滨江物业和绿城物业为荣。公司高端的品牌形象,有利于公司外拓,并向浙江周边富裕地区发展。

4. 滨江集团给力,在大部分民企岌岌可危的今天,滨江集团无疑是最亮的那个仔。滨江服务未来增长有保障。

利润预测 :22年4.3亿, 23年5.8亿 24年7.7亿, 按市值60亿港币,对应未来三年pe分别为 12.4/9.2/6.9

合约面积5740万,在管面积3540万,其中杭州2295万,占比64.8%, 平均物业费4.28,外拓并没有明显降低物业费,说明品牌溢价是很给力的。

新城悦服务:

1. 新城控股:示范民企,全国性房企里降杠杆最早的,比普通房企早了两年。暴雷概率小。

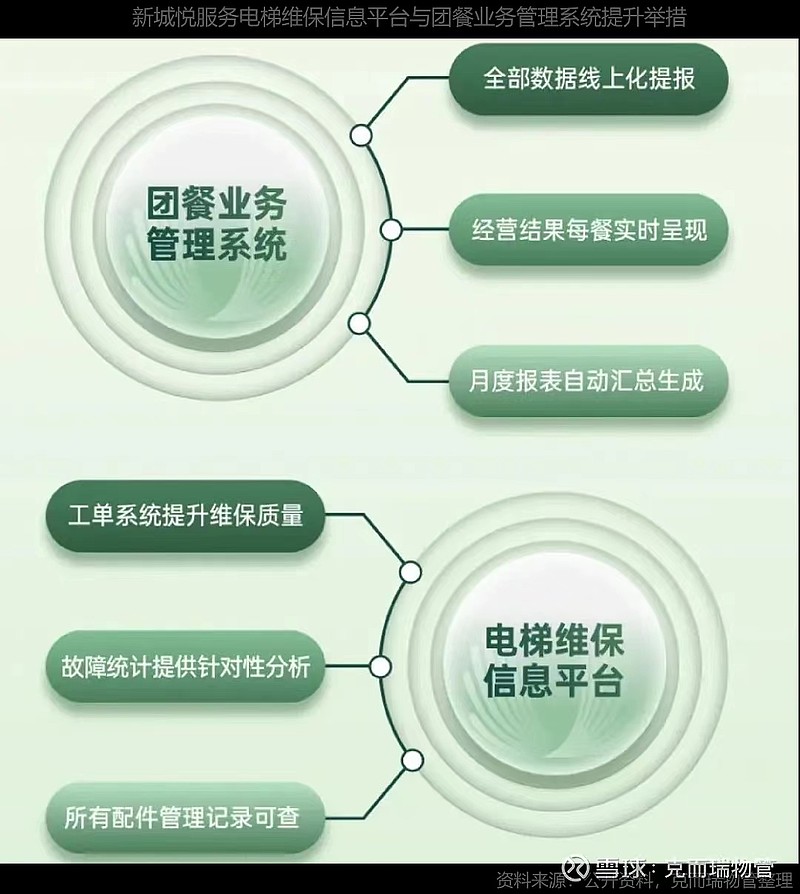

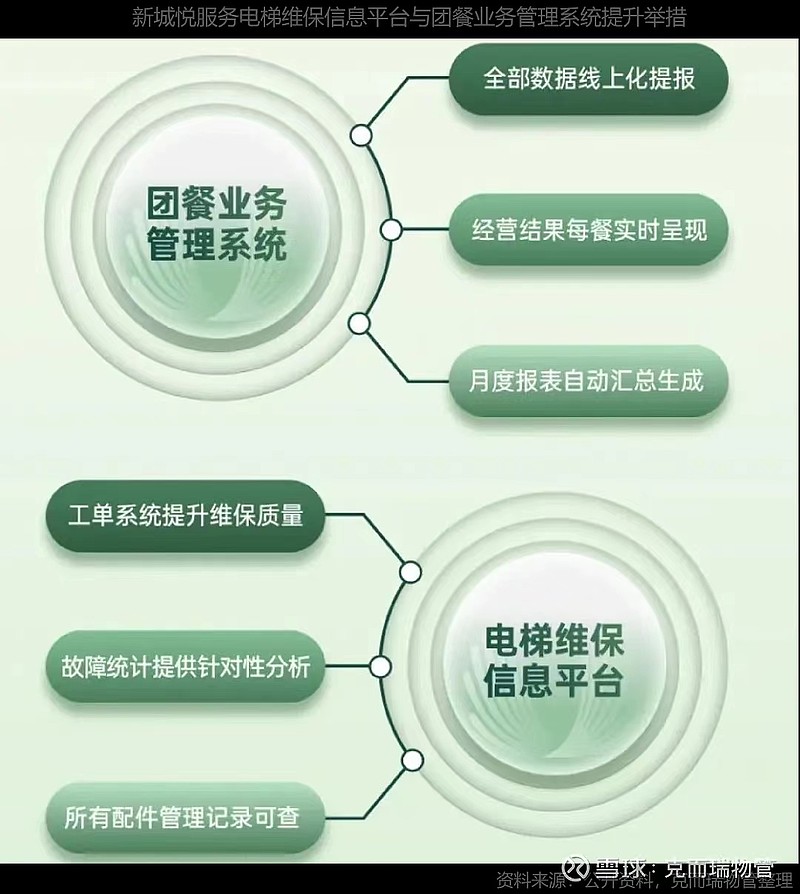

2. 差异化战略:战略清晰,大社区+大后勤 ,团餐+设备保养+医疗机构后勤管理 ,中报社区增值服务6.25亿,同比113.2%,另外医疗、教育、工商业年化合约超过10亿元。

3. 差异化竞争。发力团餐,快速增长,再管团餐项目超过130个(包括复旦大学/同济大学/上海大学等名校),上半年团餐收入1.43亿,增幅253%。公司进一步加码团餐。收购苏州海奥斯餐饮管理服务和天津金玉物业,进一步增强在长三角和环渤海区域的“物业+餐饮”的密度。目前团餐在手合约,23年突破5亿收入,未来三年餐饮这块目标8到10亿。最重要的是团餐和学校/医院/大企业等协同作用非常明显。

4. 设备管理业务:以电梯保养维修为主,依托新城控股众多物业优势,在管电梯30000台,上半年收入增长同比87%,未来目标5亿年收入。

总结,在大变局时代,公司依靠大后勤成功走出了差异化竞争策略,这种专业能力的整合,对公司未来外拓是非常有利的, 专业服务+团餐+设备维护,对toB来说,目前协同作用是非常好的。公司不仅中标了多个高校、医院、国家电网、中移动等,还中标了海阳核电站、成都固废中心等对专业能力要求比较高的业态。

利润预测:22年8亿(剔除投资美元债亏损), 23年9.5亿, 24年11.5亿, 按市值60亿港币,对应未来三年pe分别为 6.23/5.26/4.35 。

合约面积3亿平方,在管面积1.7亿平方,合约在管比1.8。

$金科服务(09666)$$碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 地产那边起了,感觉今天收盘后应该有消息 。救市政策之类的 $雅生活服务(03319)$ $融创服务(01516)$

讨论

$雅生活服务(03319)$ 散户太多 被空头盯上了, 一方面每天拼命做空,另一方在雪球大肆唱空,把各种极端情况套在雅服身上。 多头貌似一盘散沙,没有还手之力了。 二级市场人家做空那没办法,但在雪球大肆恐吓式参考,并且很多都是毫无根据的内容,其实你们是可以举报投诉的。举报的人多了,就有效果...

讨论

$新城悦服务(01755)$ 一季度新城交付2.1万套,今年增长又稳了 。 还是希望新城早日上岸,新城是少有的帐算的过来的,吾悦租金利润可以覆盖利息支出的民企 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

$新城悦服务(01755)$ 这时候买民营物管股 最佳思路 :高股息保底 + 关联地产上岸概率大 (弹性) 。 只要关联地产公司上岸,下个周期,十倍是大概率的。 这时候考验大家的眼力了。

$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$雅生活服务(03319)$ 本人没有雅服,但看倒这有人黑雅服黑的太夸张了,为了做空获利无所不用其极。 建议喷到这样的黑子,不用理他,直接举报投诉他的文章就行,有十几个人举报,它就嗝屁了。 你越跟他辩论 他越来劲, 记得直接举报不良信息。

讨论

新城基本面 , 坚信新城上岸 = $新城悦服务(01755)$ 十倍 !

讨论

地产困难,但新城悦就会一直在增长 。

讨论

$新城悦服务(01755)$ 一季度 吾悦广场租金收入涨了20% 上岸的概率又变大了。买新城悦的一定要盯紧新城发展和新城控股。 坚信 新城上岸 = 新城悦10倍 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

回复@下海一声笑: 新城悦服务 上市后,每年都分红,包括这两年地产这么困难的情况下,也没有停。 如果以后行业好转,股息只会越来越高。//@下海一声笑:回复@小煙煙:收息选可持续、稳定(派息政策)的高股息股。相对来说,国企比较好,而民企就是“男人的嘴”

讨论

$新城悦服务(01755)$ 今天港股通有人割肉了, 这拿着吃股息不香的 ,况且 新城上岸概率极大,今年吾悦租金125-130亿,利润轻松可以覆盖利息了。

讨论

抄送

讨论

$新城悦服务(01755)$ 之前推荐最多的就是新城悦服务,主要还是那几点理由。

1.关联地产新城控股的韧性远比大家想的要好,几乎超过所以人的预期。 记得前两年民企五朵金花排名新城是排在碧桂园和旭辉后面的,后来旭辉雷了,接着碧桂园躺了,然后金地遇到危机了,新城还是好好的,现在万科有点危...

讨论

另外 $碧桂园服务(06098)$ 有回购的可能 ,雅服这种可能性很小 。最要命的可能出港股通。

讨论

$雅生活服务(03319)$ 建议 换成碧桂园服务。 理由很简单 碧服初具独立性,股息高,且未来有逐步增加的趋势。 第二 不会跌出港股通,雅服有出港股通的风险。

讨论

$碧桂园服务(06098)$ $新城悦服务(01755)$ 跟踪一轮年报下来 物业财报和关联地产暴雷程度正相关 地产那边好 物业这边就好,分红也多。$合景悠活(03913)$

讨论

$建业新生活(09983)$ 这种就当一级市场风投了 就当退市了,等房地产终局吧,建业新生活活下来肯定没问题,关联地产建业那边引入了国资。决裂只是时间问题,看盘面 300多万可以砸几十个点 感觉一级市场都不如。 持有的就全部计提,当一级市场风投吧。

$合景悠活(03913)$

讨论

$新城悦服务(01755)$ 毛姑姑 年报净利润 2.2亿 到 6亿 之间, 看计提力度,

核心利润 5-6亿 股息希望有吧

讨论

$合景悠活(03913)$ 首个将AI大模型投入使用的物业公司 ,后期腾讯会不会入股 ?$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 说个确定性的观点, 1.新城可能遇到流动性困难暴雷(比如美债违约,个人觉得不还美债甚至利好新城悦,不还美债了就可以少占新城悦便宜) 但可以肯定新城绝不会破产,这点跟深度暴雷的民企完全不一样。 2. 利率越来越低,未来甚至接近零利率,高股息会变得香喷喷的,物业股大概...

讨论

$新城悦服务(01755)$ 新城悦团餐项目 新城悦算民营物业里的另类,开辟了团餐 电梯等专业设备维保 云柜(快递柜)等有区别传统物业的项目,而且营收增长很快。

另外商誉和关联交易相比于其他民营物业也算比较干净。$融创服务(01516)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 地产那边起了,感觉今天收盘后应该有消息 。救市政策之类的 $雅生活服务(03319)$ $融创服务(01516)$

讨论

$雅生活服务(03319)$ 散户太多 被空头盯上了, 一方面每天拼命做空,另一方在雪球大肆唱空,把各种极端情况套在雅服身上。 多头貌似一盘散沙,没有还手之力了。 二级市场人家做空那没办法,但在雪球大肆恐吓式参考,并且很多都是毫无根据的内容,其实你们是可以举报投诉的。举报的人多了,就有效果...

讨论

$新城悦服务(01755)$ 一季度新城交付2.1万套,今年增长又稳了 。 还是希望新城早日上岸,新城是少有的帐算的过来的,吾悦租金利润可以覆盖利息支出的民企 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

$新城悦服务(01755)$ 这时候买民营物管股 最佳思路 :高股息保底 + 关联地产上岸概率大 (弹性) 。 只要关联地产公司上岸,下个周期,十倍是大概率的。 这时候考验大家的眼力了。

$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$雅生活服务(03319)$ 本人没有雅服,但看倒这有人黑雅服黑的太夸张了,为了做空获利无所不用其极。 建议喷到这样的黑子,不用理他,直接举报投诉他的文章就行,有十几个人举报,它就嗝屁了。 你越跟他辩论 他越来劲, 记得直接举报不良信息。

讨论

新城基本面 , 坚信新城上岸 = $新城悦服务(01755)$ 十倍 !

讨论

地产困难,但新城悦就会一直在增长 。

讨论

$新城悦服务(01755)$ 一季度 吾悦广场租金收入涨了20% 上岸的概率又变大了。买新城悦的一定要盯紧新城发展和新城控股。 坚信 新城上岸 = 新城悦10倍 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

回复@下海一声笑: 新城悦服务 上市后,每年都分红,包括这两年地产这么困难的情况下,也没有停。 如果以后行业好转,股息只会越来越高。//@下海一声笑:回复@小煙煙:收息选可持续、稳定(派息政策)的高股息股。相对来说,国企比较好,而民企就是“男人的嘴”

讨论

$新城悦服务(01755)$ 今天港股通有人割肉了, 这拿着吃股息不香的 ,况且 新城上岸概率极大,今年吾悦租金125-130亿,利润轻松可以覆盖利息了。

讨论

抄送

讨论

$新城悦服务(01755)$ 之前推荐最多的就是新城悦服务,主要还是那几点理由。

1.关联地产新城控股的韧性远比大家想的要好,几乎超过所以人的预期。 记得前两年民企五朵金花排名新城是排在碧桂园和旭辉后面的,后来旭辉雷了,接着碧桂园躺了,然后金地遇到危机了,新城还是好好的,现在万科有点危...

讨论

另外 $碧桂园服务(06098)$ 有回购的可能 ,雅服这种可能性很小 。最要命的可能出港股通。

讨论

$雅生活服务(03319)$ 建议 换成碧桂园服务。 理由很简单 碧服初具独立性,股息高,且未来有逐步增加的趋势。 第二 不会跌出港股通,雅服有出港股通的风险。

讨论

$碧桂园服务(06098)$ $新城悦服务(01755)$ 跟踪一轮年报下来 物业财报和关联地产暴雷程度正相关 地产那边好 物业这边就好,分红也多。$合景悠活(03913)$

讨论

$建业新生活(09983)$ 这种就当一级市场风投了 就当退市了,等房地产终局吧,建业新生活活下来肯定没问题,关联地产建业那边引入了国资。决裂只是时间问题,看盘面 300多万可以砸几十个点 感觉一级市场都不如。 持有的就全部计提,当一级市场风投吧。

$合景悠活(03913)$

讨论

$新城悦服务(01755)$ 毛姑姑 年报净利润 2.2亿 到 6亿 之间, 看计提力度,

核心利润 5-6亿 股息希望有吧

讨论

$合景悠活(03913)$ 首个将AI大模型投入使用的物业公司 ,后期腾讯会不会入股 ?$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 说个确定性的观点, 1.新城可能遇到流动性困难暴雷(比如美债违约,个人觉得不还美债甚至利好新城悦,不还美债了就可以少占新城悦便宜) 但可以肯定新城绝不会破产,这点跟深度暴雷的民企完全不一样。 2. 利率越来越低,未来甚至接近零利率,高股息会变得香喷喷的,物业股大概...

讨论

$新城悦服务(01755)$ 新城悦团餐项目 新城悦算民营物业里的另类,开辟了团餐 电梯等专业设备维保 云柜(快递柜)等有区别传统物业的项目,而且营收增长很快。

另外商誉和关联交易相比于其他民营物业也算比较干净。$融创服务(01516)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 地产那边起了,感觉今天收盘后应该有消息 。救市政策之类的 $雅生活服务(03319)$ $融创服务(01516)$

讨论

$雅生活服务(03319)$ 散户太多 被空头盯上了, 一方面每天拼命做空,另一方在雪球大肆唱空,把各种极端情况套在雅服身上。 多头貌似一盘散沙,没有还手之力了。 二级市场人家做空那没办法,但在雪球大肆恐吓式参考,并且很多都是毫无根据的内容,其实你们是可以举报投诉的。举报的人多了,就有效果...

讨论

$新城悦服务(01755)$ 一季度新城交付2.1万套,今年增长又稳了 。 还是希望新城早日上岸,新城是少有的帐算的过来的,吾悦租金利润可以覆盖利息支出的民企 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

$新城悦服务(01755)$ 这时候买民营物管股 最佳思路 :高股息保底 + 关联地产上岸概率大 (弹性) 。 只要关联地产公司上岸,下个周期,十倍是大概率的。 这时候考验大家的眼力了。

$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$雅生活服务(03319)$ 本人没有雅服,但看倒这有人黑雅服黑的太夸张了,为了做空获利无所不用其极。 建议喷到这样的黑子,不用理他,直接举报投诉他的文章就行,有十几个人举报,它就嗝屁了。 你越跟他辩论 他越来劲, 记得直接举报不良信息。

讨论

新城基本面 , 坚信新城上岸 = $新城悦服务(01755)$ 十倍 !

讨论

地产困难,但新城悦就会一直在增长 。

讨论

$新城悦服务(01755)$ 一季度 吾悦广场租金收入涨了20% 上岸的概率又变大了。买新城悦的一定要盯紧新城发展和新城控股。 坚信 新城上岸 = 新城悦10倍 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

回复@下海一声笑: 新城悦服务 上市后,每年都分红,包括这两年地产这么困难的情况下,也没有停。 如果以后行业好转,股息只会越来越高。//@下海一声笑:回复@小煙煙:收息选可持续、稳定(派息政策)的高股息股。相对来说,国企比较好,而民企就是“男人的嘴”

讨论

$新城悦服务(01755)$ 今天港股通有人割肉了, 这拿着吃股息不香的 ,况且 新城上岸概率极大,今年吾悦租金125-130亿,利润轻松可以覆盖利息了。

讨论

抄送

讨论

$新城悦服务(01755)$ 之前推荐最多的就是新城悦服务,主要还是那几点理由。

1.关联地产新城控股的韧性远比大家想的要好,几乎超过所以人的预期。 记得前两年民企五朵金花排名新城是排在碧桂园和旭辉后面的,后来旭辉雷了,接着碧桂园躺了,然后金地遇到危机了,新城还是好好的,现在万科有点危...

讨论

另外 $碧桂园服务(06098)$ 有回购的可能 ,雅服这种可能性很小 。最要命的可能出港股通。

讨论

$雅生活服务(03319)$ 建议 换成碧桂园服务。 理由很简单 碧服初具独立性,股息高,且未来有逐步增加的趋势。 第二 不会跌出港股通,雅服有出港股通的风险。

讨论

$碧桂园服务(06098)$ $新城悦服务(01755)$ 跟踪一轮年报下来 物业财报和关联地产暴雷程度正相关 地产那边好 物业这边就好,分红也多。$合景悠活(03913)$

讨论

$建业新生活(09983)$ 这种就当一级市场风投了 就当退市了,等房地产终局吧,建业新生活活下来肯定没问题,关联地产建业那边引入了国资。决裂只是时间问题,看盘面 300多万可以砸几十个点 感觉一级市场都不如。 持有的就全部计提,当一级市场风投吧。

$合景悠活(03913)$

讨论

$新城悦服务(01755)$ 毛姑姑 年报净利润 2.2亿 到 6亿 之间, 看计提力度,

核心利润 5-6亿 股息希望有吧

讨论

$合景悠活(03913)$ 首个将AI大模型投入使用的物业公司 ,后期腾讯会不会入股 ?$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 说个确定性的观点, 1.新城可能遇到流动性困难暴雷(比如美债违约,个人觉得不还美债甚至利好新城悦,不还美债了就可以少占新城悦便宜) 但可以肯定新城绝不会破产,这点跟深度暴雷的民企完全不一样。 2. 利率越来越低,未来甚至接近零利率,高股息会变得香喷喷的,物业股大概...

讨论

$新城悦服务(01755)$ 新城悦团餐项目 新城悦算民营物业里的另类,开辟了团餐 电梯等专业设备维保 云柜(快递柜)等有区别传统物业的项目,而且营收增长很快。

另外商誉和关联交易相比于其他民营物业也算比较干净。$融创服务(01516)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 地产那边起了,感觉今天收盘后应该有消息 。救市政策之类的 $雅生活服务(03319)$ $融创服务(01516)$

讨论

$雅生活服务(03319)$ 散户太多 被空头盯上了, 一方面每天拼命做空,另一方在雪球大肆唱空,把各种极端情况套在雅服身上。 多头貌似一盘散沙,没有还手之力了。 二级市场人家做空那没办法,但在雪球大肆恐吓式参考,并且很多都是毫无根据的内容,其实你们是可以举报投诉的。举报的人多了,就有效果...

讨论

$新城悦服务(01755)$ 一季度新城交付2.1万套,今年增长又稳了 。 还是希望新城早日上岸,新城是少有的帐算的过来的,吾悦租金利润可以覆盖利息支出的民企 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

$新城悦服务(01755)$ 这时候买民营物管股 最佳思路 :高股息保底 + 关联地产上岸概率大 (弹性) 。 只要关联地产公司上岸,下个周期,十倍是大概率的。 这时候考验大家的眼力了。

$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$雅生活服务(03319)$ 本人没有雅服,但看倒这有人黑雅服黑的太夸张了,为了做空获利无所不用其极。 建议喷到这样的黑子,不用理他,直接举报投诉他的文章就行,有十几个人举报,它就嗝屁了。 你越跟他辩论 他越来劲, 记得直接举报不良信息。

讨论

新城基本面 , 坚信新城上岸 = $新城悦服务(01755)$ 十倍 !

讨论

地产困难,但新城悦就会一直在增长 。

讨论

$新城悦服务(01755)$ 一季度 吾悦广场租金收入涨了20% 上岸的概率又变大了。买新城悦的一定要盯紧新城发展和新城控股。 坚信 新城上岸 = 新城悦10倍 。$融创服务(01516)$ $雅生活服务(03319)$

讨论

回复@下海一声笑: 新城悦服务 上市后,每年都分红,包括这两年地产这么困难的情况下,也没有停。 如果以后行业好转,股息只会越来越高。//@下海一声笑:回复@小煙煙:收息选可持续、稳定(派息政策)的高股息股。相对来说,国企比较好,而民企就是“男人的嘴”

讨论

$新城悦服务(01755)$ 今天港股通有人割肉了, 这拿着吃股息不香的 ,况且 新城上岸概率极大,今年吾悦租金125-130亿,利润轻松可以覆盖利息了。

讨论

抄送

讨论

$新城悦服务(01755)$ 之前推荐最多的就是新城悦服务,主要还是那几点理由。

1.关联地产新城控股的韧性远比大家想的要好,几乎超过所以人的预期。 记得前两年民企五朵金花排名新城是排在碧桂园和旭辉后面的,后来旭辉雷了,接着碧桂园躺了,然后金地遇到危机了,新城还是好好的,现在万科有点危...

讨论

另外 $碧桂园服务(06098)$ 有回购的可能 ,雅服这种可能性很小 。最要命的可能出港股通。

讨论

$雅生活服务(03319)$ 建议 换成碧桂园服务。 理由很简单 碧服初具独立性,股息高,且未来有逐步增加的趋势。 第二 不会跌出港股通,雅服有出港股通的风险。

讨论

$碧桂园服务(06098)$ $新城悦服务(01755)$ 跟踪一轮年报下来 物业财报和关联地产暴雷程度正相关 地产那边好 物业这边就好,分红也多。$合景悠活(03913)$

讨论

$建业新生活(09983)$ 这种就当一级市场风投了 就当退市了,等房地产终局吧,建业新生活活下来肯定没问题,关联地产建业那边引入了国资。决裂只是时间问题,看盘面 300多万可以砸几十个点 感觉一级市场都不如。 持有的就全部计提,当一级市场风投吧。

$合景悠活(03913)$

讨论

$新城悦服务(01755)$ 毛姑姑 年报净利润 2.2亿 到 6亿 之间, 看计提力度,

核心利润 5-6亿 股息希望有吧

讨论

$合景悠活(03913)$ 首个将AI大模型投入使用的物业公司 ,后期腾讯会不会入股 ?$雅生活服务(03319)$ $碧桂园服务(06098)$

讨论

$新城悦服务(01755)$ 说个确定性的观点, 1.新城可能遇到流动性困难暴雷(比如美债违约,个人觉得不还美债甚至利好新城悦,不还美债了就可以少占新城悦便宜) 但可以肯定新城绝不会破产,这点跟深度暴雷的民企完全不一样。 2. 利率越来越低,未来甚至接近零利率,高股息会变得香喷喷的,物业股大概...

讨论

$新城悦服务(01755)$ 新城悦团餐项目 新城悦算民营物业里的另类,开辟了团餐 电梯等专业设备维保 云柜(快递柜)等有区别传统物业的项目,而且营收增长很快。

另外商誉和关联交易相比于其他民营物业也算比较干净。$融创服务(01516)$ $碧桂园服务(06098)$