大家都解释清楚了啊,基本就是基准乘以经验百分比了。

先来说点别的吧…相信你对这类业务会有活性处理或者对公司反审计更敏感。

首先,Materiality(重要性水平)是贯彻审计工作始终的一个非常需要的概念,它是尺度,也是成本。

(重要性取决于在具体环境下对错报金额和性质的判断。如果一项错报单独或连同其他错报可能影响财务报表使用者依据财务报表作出的经济决策,则该项错报是重大的。——审计准则第1221号)

那么该如何理解OM(Overall Materiality),以及相关的PM(Planning Materiality)和SUD(Summary of Unadjusted Differences)呢?

我们知道审计本身是个受托增信服务,而Materiality其实是一个容忍度的概念。比如说路人甲实际口袋里有100元,路人乙(Client)问审计师这个人口袋里有多少钱,审计师调查后说有99元,后来实际证明是100元,差1元,路人乙一想,就差1元,算了,这种情况下审计师披露的数据的误差是报表使用人可以接受的,意味着报表本身的RMM大丈夫、你的审计工作也能够成功合理保证报表的可靠性。但如果差10元,估计路人乙就不答应了,审计师披露的数据就会被认为误差让人难以接受,治理层或报表使用者就会跳起来。这样看来,误差与真实值越小审计师的工作就越出色(审计风险AR越低),但是另个问题就是越出色的工作就要做得越细致,越细致的工作意味着更多审计程序与更多的成本,这就与审计efficient的精神有背离了。

那么我们就要寻找一个中间状态,比如说5元以下路人乙能接受,5元以上就不能,那么这个5元就是路人乙最大的错误容忍度,那我们就可以卡着这个差异去做工作,这样既能满足报表使用人的要求,又能节省审计师的成本,做到既effective又efficient。这个5元的卡儿,就是整体Materiality(OM)的概念。而对于审计师来说,要保持一定的pro skepticism,最好不要卡的那么紧,给自己发现的错误打点儿富余,比如说实际执行少30%吧,那么我们工作的时候就以3.5元作为我们可以接受的误差标准,这样即使事后证明我们还有少量的错误没有发现,如果差异不足1.5元的话,整体的误差也不会超过(exceed) 5元(OM)。这个30%的富余,就是我们常说的Haircut的概念,而3.5元就是PM的概念。

又比如说,路人甲把他的钱分装在了10个口袋里,那么我们审计师审计的时候需要对每个口袋里的钱数都进行审计,如果这种情况下我们还以3.5元作为我们审查的标准的话,有可能一个口袋差1元,10个口袋加起来就是10元了,就大于OM了。因此我们引入SUD的概念,用OM 5元除以10,一份就是0.5元,用这个作为我们审计每个口袋里钱数的误差就显得比较合理了。而这里的口袋类似于我们实际工作中的会计科目、或者会计科目的明细(1、分别确定法;2、 比例确定法。),这样每个科目或者明细的可容忍误差加起来才是我们对会计报表的整体误差OM。

有一点需要说明的是我们审计的基本原则是Double E(Effective and Efficient),因此在确定OM、PM、SUD的时候要在参照Audit Guide的基础上充分考虑具体项目的实际情况(比如说报表使用人的态度,报表的使用用途等),不可只顾着照搬计算公式,尤其是对于那种比较多location的项目,各科目容忍度在单个entity上的分配可能会有一些灵活把握的因素,建议做一张Mapping的表把我们在单个entity、单个account上确定获得的comfort加总起来和OM进行比较,而不是光卡着SUD的概念埋头做。

11.19

-------------------------------------11.20-------------------------------------

上面应该解决了关于OM、PM、SUD的关联问题。那么究竟怎么合理计算确认这样一个5块钱呢?

直接上干货:

(1)固定比率法

在选定判断基础后,乘以一个固定百分比,求出财务报表层次的重要性水平。按照以下基础和比例确定重要性(各事务所一般不一样,但基本不会差太多):

(默认优先)税前净利润 5%~10%(上市或监管企业:高风险5%,低风险6-8%)

营业收入 0.5%~1%

毛利 1%~2%

净资产 1%~5%

息税前利润(很少情况) 2%~5%

资产(很少情况) 0.25%~0.5%

此方法即为其他答案里的基准乘以比率,根据business的性质确认不同的基准,乘以相应的rate,注册会计师需要根据企业经营风险和不同项目数据的可依赖性以及企业当前性质等进行细致选择。

(更多比率可参见注册会计师统一辅导2015, p32.)

(2)变动比率法

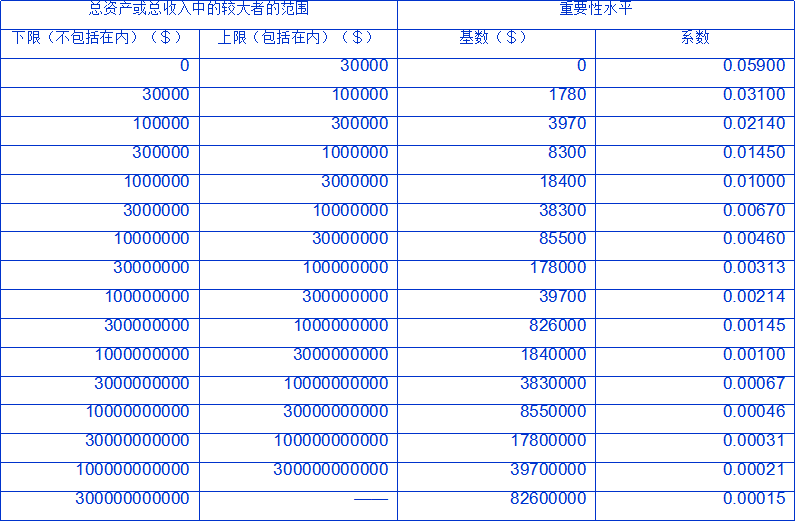

规模越大的企业,允许的错报金额比率越小。一般以总资产和总收入中较大者为基础确定一个变动百分比。该方法包括以下两步:

①确定总资产或总收入中较大者的范围;

②根据下表(重要性计算表)按以下公式计算。计算公式为:重要性水平=基数+系数×超过下限部分

举个栗子:

某被审计单位的资产总额为15660000美元,收入总额为21720000美元,其中较大者为收入总额,故应以收入总额为计算基础。

解答:查表可知,总收入额在10000000美元和30000000美元之间,查表的计算基数为85500,系数为0.00460。

重要性水平计算如下:

重要性=85500+0.00460 ×(21720000-10000000)

=139412(美元)

这个139412美元即为该被审计单位的“5块钱”。

-------------------------------------End-------------------------------------

写到这里吧,不继续引入不同期间的Materiality选取与确认了。

posted by 东东学会计,

data: 2015.11.20