9月5日,经历无数波折的洪九果品,终于正式登陆港交所,力克百果园、鲜丰水果等行业巨头,拿下“中国水果第一股”的称号。

然而,不同于大部分新股上市的火爆,洪九果品的股票可谓“门可罗雀”,连高光时刻都没有:上市首日几乎全天无交易,成交额低至5000万港币;第二、三日仍然没有交易量,成交额更是由1600万港币骤降至290万港币,惨不忍睹。而独家保荐人中金公司,仅在上市开盘买入8.62万股,此后再无大动作护盘。9月15日,洪九果品开盘价报40.1港元,距离跌破发行价40港元仅一步之遥。而在港交所公开发售股份时,洪九果品只录得0.6倍认购,弃购比例近40%。

股价不给力背后,是资本市场对洪九果品业务发展的担忧:过于依赖明星单品、销售成本不降反增、烧钱大战难以为继,加上现金流紧张、二级市场缺乏吸引力等现状,或许洪九果品的噩梦才刚刚开始。

01

创始人白手起家,营收已破百亿关口

与很多企业的命名规则如出一辙,洪九果品直接化用了创始人邓洪九的名字。这个出生在重庆长寿的年轻人,17岁就开始在朝天门码头当“棒棒”,早早经历生活艰辛的邓洪九,迅速领悟一个道理:单纯依靠零售水果不能发家致富。很快,他打入水果批发渠道,赚到了人生的“第一桶金”。

生意越做越大,邓洪九也从一个小小的经销商发展成水果档口摊主。2002年,邓洪九与妻子江宗英正式创立重庆洪九果品有限公司。历经20年艰苦奋斗,洪九果品已经成长为目前中国最大的自有品牌鲜果集团。

发展过程中,洪九果品不仅仅将布局专注在国内市场,还在2005年进军东南亚。公司直接跟当地果农对接,并在泰国自建工厂,同时收购龙眼、榴莲、火龙果、山竹等当地特色热带水果,利用地域差异链接海外市场。很快,洪九果品成为最大的东南亚进口鲜果集团。

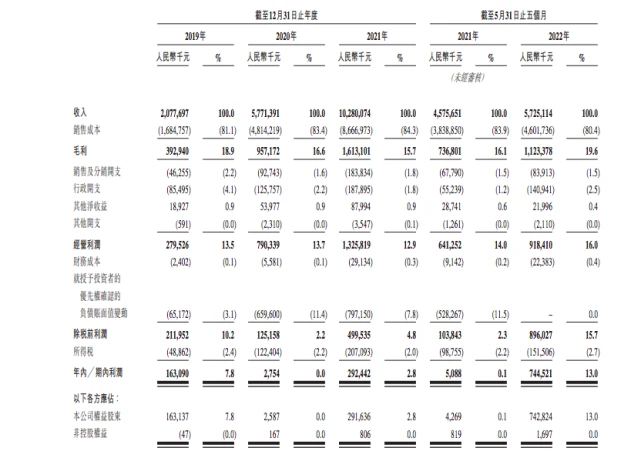

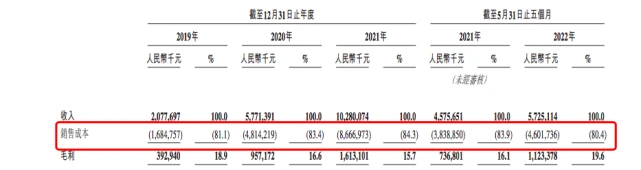

招股书中也显示了洪九果品如今强势的业绩表现。2019-2021年,公司实现营收分别达到20.78亿元、57.71亿元、102.8亿元,复合年增长率达到122.4%。同期,洪九果品最有力的竞争对手百果园复合年增长率仅为7.07%。

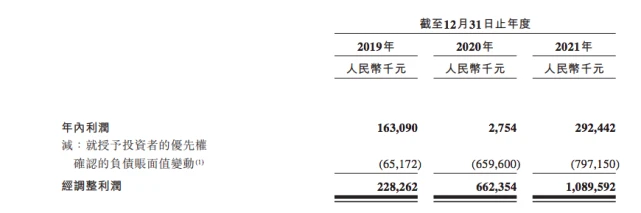

与此同时,洪九果品报告期内经调整利润分别为2.28亿元、6.62亿元、10.89亿元。而百果园年内利润分别为2.48亿元、0.46亿元、2.26亿元。

从基本面来看,洪九果品确实处在增长时期,且按2021年销售收入计,洪九果品已经是中国第二大鲜果分销商,市场份额达到1%,同时还是中国最大的榴莲,以及山竹、火龙果、龙眼的前五大分销商,市场份额分别达到8.3%、2.2%、6.1%、2.8%,在水果江湖的三分天下中,洪九果品的行业龙头地位较为显著。

此外,洪九果品成立以来,也收获了众多机构的青睐,其投资方中不乏阿里巴巴、天壹资本、招商资本、顺丰控股等明星机构,累计融资额超过20亿元。其中阿里巴巴为其最大的外部股东,C+轮融资完成后,阿里巴巴拥有约8%的公司股权。

但在蒸蒸日上的业绩发展过程中,洪九果品的疲态也逐渐凸显。公司销售毛利率由2019年的18.91%一路降至2021年15.69%。有品类、无品牌的发展态势,以及同质化竞争日趋激烈,都导致洪九果品的整体毛利率水平逐渐下滑。这也是身处万亿水果市场中,洪九果品上市后表现仍差强人意的重要原因之一。

02

上市路一波三折,烧钱大战致业绩增速放缓

细数洪九果品的上市路,此次并非其第一次冲击资本市场,而此前的上市之路,可谓一波三折。

2013年,洪九果品曾在场外交易OTC市场重庆市股份转让中心挂牌;2014-2015年,洪九果品还曾尝试推动新三板挂牌相关事宜;2019年,洪九果品与东兴证券签署上市辅导协议,预备冲刺A股市场未果;2021年9月,洪九果品调转矛头冲向港股市场;2022年9月,洪九果品终于成功登陆港交所。

资本市场往往是检验企业硬实力的试金石,洪九果品也不例外。从开盘前三天接近于平收的股价表现来看,洪九果品并不被资本市场所看好,原因无非是业务前景堪忧。

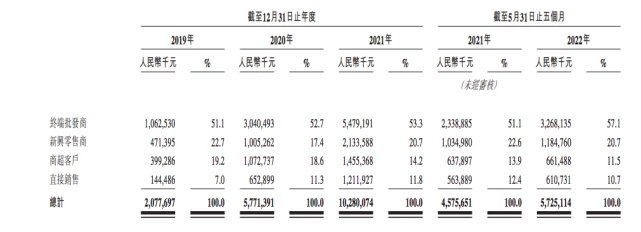

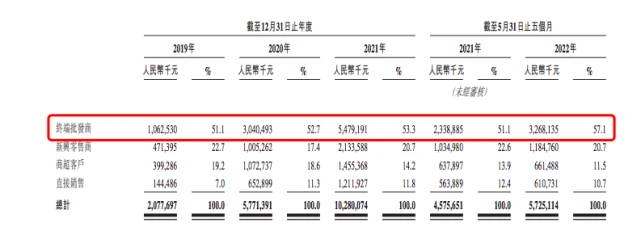

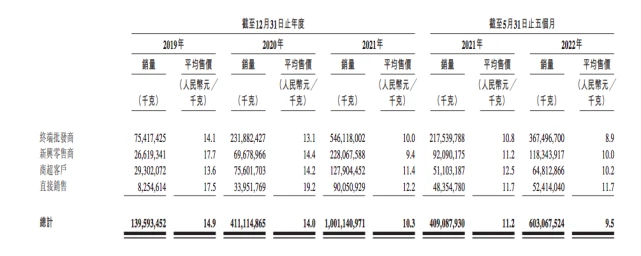

招股书显示,洪九果品拥有四大销售渠道,分别为终端批发商、新兴零售商、商超客户以及直接销售客户。其中终端批发商为公司主要营收来源,报告期内销售收入贡献占比达到营收的51.1%、52.7%、53.3%。可以说仅终端批发商一项收入,就贡献了营收的半壁江山。2022前五个月,这一比例再次跃升至57.1%。

同时,在2018-2020年间,洪九果品乘上东风,依靠新兴零售商的资本故事,吸引了一众明星投资机构入局。其中主导了公司C-1轮融资的CMC资本合伙人陈弦对外表示,洪九果品“借力零售新模式快速增长的红利,实现快速发展。”但从财务数据来看,2022年前五个月,洪九果品此板块的收入占比已由上年同期的22.6%降至20.7%,对营收增长的贡献有限。

然而,随着社区团购、生鲜连锁以及即时电商等新兴零售商的崛起,作为洪九果品营收支柱的终端批发商被迫进入“行业寒冬”,该板块2022前5个月收入32.68亿元,同比上涨仅39.73%,相较2021年同比80.2%的增速几近腰斩。

雪上加霜的是,新兴零售商的崛起只是昙花一现,2021下半年,社区团购因疫情等因素遭遇“团灭”,经营模式被反复验证效率低下、亏损严重,相关业务陷入撤店、裁员乃至资金链断裂危机;2022年,即时电商又频繁暴雷,导致洪九果品四大销售渠道收入增速均出现断崖式下跌态势:2022年前5个月,四大销售渠道收入同比涨幅区间在3.7%-39.73%不等,而在2020年,四大渠道收入同比涨幅还在110%以上,尤其是直接销售收入,同比涨幅曾高达351.88%。

此情此景,不难理解为何洪九果品上市之路为何如此惨淡。对于公司来说,要想在二级市场上保持高估值难度不小。

03

业务分散埋隐患,现金流连续四年净流出

与百果园的水果零售主营模式不同,洪九果品始终致力于水果分销,终端批发商始终是公司最主要的收入来源。然而随着水果市场的规模不断增长,分销业务的另一弊端开始逐渐浮出水面:业务高度分散。

截至目前,我国拥有不同经营规模的鲜果分销商超过30万家,由洪九果品招股书内容可知,我国的水果分销市场高度分散,前五大参与者市占率合计不足5%。

与此同时,大多数分销商的地区属性较强,如果跨区扩张难度非常大。这也是洪九果品作为国内第二大市场分销商,但市占率也仅为1%的重要原因。现阶段,洪九果品的主要销售区域集中在华东、西南以及中南地区,区域属性较为明显。

市场份额过低、分销业务四散零落,这样的发展态势显然不利于企业扩张、继而提高品牌效应。洪九果品为改善颓势,自2020年9月起开启营销活动,在资本助力下学习互联网玩法,以优惠价格招揽各个主营渠道的新客户。通俗来讲,就是洪九果品陷入疯狂的“烧钱补贴大战”之中。

此举导致的最明显后果是,四大渠道平均售价开始连年下挫。以新兴零售商为例,其平均售价由2019年每千克17.7元降至2021年每千克9.4元,降幅达到46.9%。此外,到2022年5月31日,终端批发商平均售价已经低至8.9元,跌破9元关口。

同时,烧钱补贴之下,洪九果品的销售成本逐年增长,由2019年的16.85亿元增长至2021年86.67亿元,复合年增长率126.8%,超越122.4%的营收复合年增长率。

一边是销售成本的逐年增长,一边是平均售价的连续下跌,洪九果品在业绩承压的情况下,毛利率水平连续三年下滑。至于榴莲、车厘子等明星单品毛利率逆势上扬,也仅仅是受到疫情影响,导致相关水果的短期市场供需不平衡。随着疫情逐渐可防可控,相关单品的市场变动有迹可循,明星单品的高毛利率水平也将不复存在。

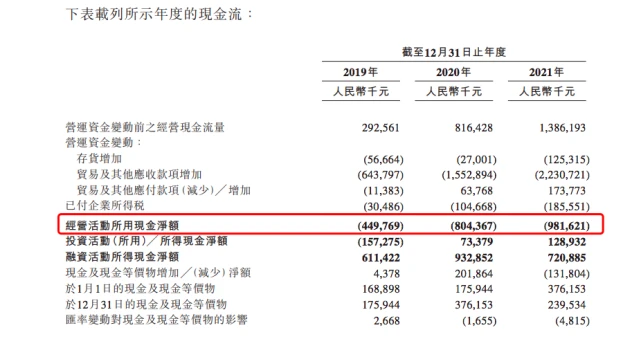

而种种困境叠加之下,洪九果品面前还有更加棘手的难题:现金流紧张。自2018年起,洪九果品经营活动所用现金净额已经连续多年出现负值。招股书显示,2019-2021年,该数值分别为-4.5亿元、-8.04亿元、-9.82亿元。

官方对此解释称,经营活动导致的现金流出主要是由于贸易及其他应收款项大幅增加,为优质水果产品做出预付款项。这也与洪九果品的经营模式密切相关,由于公司侧重于前端直采、后端分销,需要对接的供应商、分销商不断增长,导致第三方付款水涨船高。

报告期内,洪九果品对下游终端批发商、商超客户、新兴零售商客户的贸易应收账款项净额由7.08亿元骤增至37.07亿元,年复合增长率达到128.82%。到2022年5月31日,进一步扩大至59.08亿元。同时,应收账款周转天数也由2020年最低点87.6天增长至2022年5月31日的129.1天。而洪九果品向上游果园供应商和进口供应商支付的预付款也由2019年6.56亿元增长至2021年13.6亿元,公司现金流进一步承压。

为缓解现金流压力,洪九果品选择向银行短期贷款,2021年累计贷款8.75亿元,同比猛增1206%。到2022年5月31日,短期银行贷款总额已升至15.76亿元,而公司需要在1年以内还本付息。这也难怪洪九果品急于赴港上市,如果按此前披露的2-3亿美元上市募集金额推算,这笔金额确实能够解决洪九果品的“累累债务”,然而还债之后公司还能有多少钱支撑烧钱大战和基本的业务发展,都是未知数。