中国水产品展望报告(2020-2029)发布!

4月20日,“2020中国农业展望大会”(第七届)在北京召开,会议由农业农村部市场预警专家委员会支持、中国农业科学院农业信息研究所主办,农业农村部信息中心等单位协办。

此次会议发布了《中国农业展望报告(2020-2029)》,介绍了稻米、小麦、玉米、大豆、水产品等18个(种)主要农产品2019年市场形势,对未来10年尤其是2020年、2025年和2029年等重要时间节点的生产、消费、贸易、价格走势进行了展望。

水产品未来形势

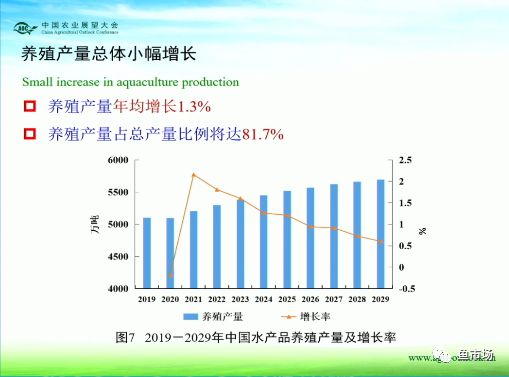

水产品供需总体缓慢增长,进口增长快于出口。展望期内,水产品产量总体呈缓慢增长趋势,预计2029年将达到6971万吨,年均增长0.7%。其中养殖产量年均增长1.3%,占总产量比重将提高至81.7%。

水产品消费增长略高于产量增长,预计2029年达到7232万吨,年均增长0.9%;其中食用消费年均增长1.1%,加工消费年均增长1.3%,加工消费占总消费比例将提高到42.5%。受新冠肺炎疫情影响,2020年水产品进口量和出口量预计下降。之后进口继续较快增长,2029年将达751万吨;出口将小幅增加,2029年增至490万吨。贸易顺差将继续收窄,并逐渐转为逆差。

中国水产品展望报告

2019年水产品市场回顾

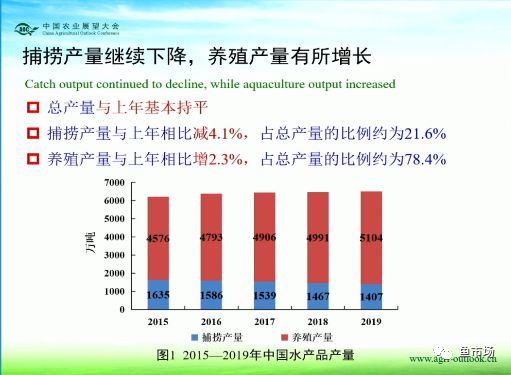

总产量:2019年总产量6511万吨,与上年基本持平,捕捞产量1407万吨,与上年相比减4.1%,占总产量的21.6%。养殖产量5104万吨,与上年相比增2.3%,占总产量的78.4%。

消费总量:2019年水产品的消费总量继续增长,流通渠道更趋多元。2019年水产品总消费量约6711万吨,与上年相比增2.5%。其中食用消费2895万吨,比上年增2.6%。加工消费2761万吨,比上年增3.0%。损耗约为1055万吨。

随着农产品电子商务快速发展,水产品流通渠道不断拓展,并带动消费增长。根据中国商务部电子商务大数据,2019年上半年水产品电子商务交易额达169.46亿元,与上年同期相比,增长22.9%。

进出口:2019年中国水产品的进口量额继续显著增长,贸易顺差大幅收窄。

根据中国海关统计,2019年中国水产品进口量为627万吨,进口额为187亿美元,比上年分别增20.1%、25.6%。

2019年中国水产品出口量为427万吨,比上年减1.4%;出口额为206.58亿美元,比上年减8.0%。

贸易顺差比上年减74.1%。

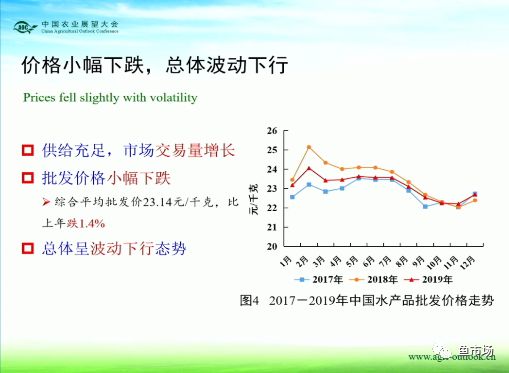

水产品价格:2019年,中国水产品供给充足,市场交易量增长,价格同比小幅下跌。

水产品综合平均批发价格为23.14元/千克,比上年跌1.4%。峰值出现在2月份,为24.06元/千克,之后波动下行,11月跌至最低。总体呈波动下行态势。

2020年水产品供需分析

总产量:2020年预计总产量6480万吨,与2019年相比持平略减。其中养殖产量5095万吨,与2019年大体持平;捕捞产量1385万吨,继续小幅下跌。

总消费:从消费来看,疫情期间,国内餐饮消费受到冲击,家庭购买有所减少,加工企业开工延迟,一定程度上影响了水产品消费增长。预计2020年水产品总消费6687万吨,其中食用消费2880万吨,加工消费2748万吨,损耗1059万吨。

进出口:疫情的暴发和蔓延对水产品的贸易带来短期不利的影响。

相关国家和地区的餐饮消费受到不同程度的冲击,抑制了水产品市场的需求。

2020年中国水产品的进出口量预计将有所减少。进口量595万吨,出口量388万吨。

水产品价格:疫情的暴发也干扰了国内水产品原有的生产流通和消费节奏,疫情暴发初期,由于流通遇阻,产销对接不畅,水产品批发交易量显著下降。随着流通秩序的逐渐恢复,市场的交易量逐渐增加,预计上半年水产品价格波动性增强,随着疫情影响消退,波动将趋缓。

未来10年展望

总产量:水产品总产量将缓慢增长,2025年增至6824万吨,“十四五”期间年均增长1.0%。2029年达6971万吨,展望期内年均增长0.7%。

养殖产量:未来10年水产品养殖产量总体小幅增长,预计2025年达5518万吨,2029年养殖产量达5696万吨,养殖产量年均增长1.3%,养殖产量占总产量比例将达81.7%。展望期内,养殖产量年均增速1.3%。

捕捞产量:捕捞产量将进一步下降,捕捞产量延续下降态势,下降速度逐渐放缓。2025年降至1300万吨,之后趋于平稳。2026-2029年捕捞产量在1270万-1300万吨之间。

消费仍有较大增长空间

消费增长快于产量增长,总消费年均增长0.9%。食用消费年均增长1.1%。加工消费增长快于食用消费,加工消费年均增长1.3%。2029年加工消费占总消费的42.5%。

损耗总体逐渐下降,2029年损耗占总消费量的14.0%。

进出口在短暂下降后快速恢复

疫情结束后贸易快速回归正轨。进口继续较快增长,2025年717万吨,2029年751万吨。出口将稳中有增,2025年467万吨,2029年490万吨。贸易顺差收窄,逐步转为逆差。

价格总体稳中有涨

供需保持基本平稳。总体将稳中有涨,人工成本刚性增长,环境保护成本逐渐增加。呈温和上涨态势,展望期内价格年均涨幅在2%-3%之间。