摘要:罗非鱼在繁殖时,为了利于提高出苗率,雌鱼的配比一般多于雄鱼,当鱼苗体长达0.8厘米左右时,便脱离亲鱼,集群游动于池边,此时可以采捕鱼苗移至鱼种池内进行培育。2022年中国罗非鱼苗种数量为175亿尾,较2021年的182亿尾下降了3.47%,不断低走;细分来看,广东和海南的全年罗非鱼鱼苗产量分别为73.76、49.75亿尾,合计占了全国比例的70.58%。

一、定义及分类

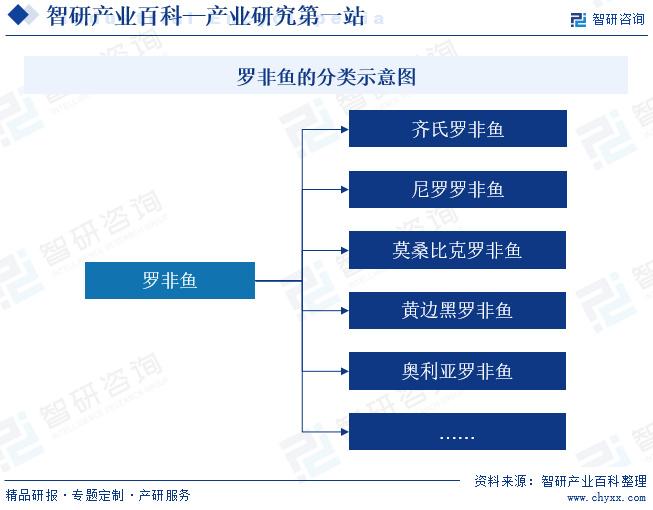

罗非鱼,别称非洲鲫鱼、南鲫、越南鱼,是鲈形目丽鲷科罗非鱼属脊索动物。罗非鱼属于热带鱼类,源自非洲,中国地区分布最早是从新加坡引进到中国台湾。我国引进的种类有个体较小的莫桑比克罗非鱼、个体居中的奥利亚罗非鱼以及个体较大的尼罗罗非鱼(为联合国粮农组织推荐)等。

二、商业模式

1、产业链整合

一些企业通过整合上下游产业链,形成了从种苗繁育、饲料供应到成鱼养殖、加工销售的一体化经营模式。例如,百洋产业投资集团股份有限公司就是采用产业链一体化的模式,以罗非鱼产业运营模式为样本,打造以内销为主的特种水产品种。

2、“公司+基地+农户”模式

通过与养殖户合作,公司提供种苗、饲料、技术等服务,农户负责养殖,成品鱼再由公司收购加工或销售,实现共赢。这种模式有助于提升养殖户的技术水平和产品质量,同时保证了企业的原料供应。

3、渔业合作社经营运行

饲料经营大户或养殖大户为主体,联合中小养殖户形成渔业合作社经营运行,作为二级中间商,这些饲料经营大户或养殖大户具有比较完善的经营队伍及雄厚的资金,他们从上一级饲料厂和苗种场中购入饲料和苗种等生产资料,再分销给第三级养殖户使用,养殖周期结束时组织捕鱼、运输人员到养殖户处收鱼、卖鱼,这种模式的弊端是赊账比例较高,在市场行情不好时,资金回笼速度慢,回收率低,二级经销商所承受的资金压力较大。

三、行业政策

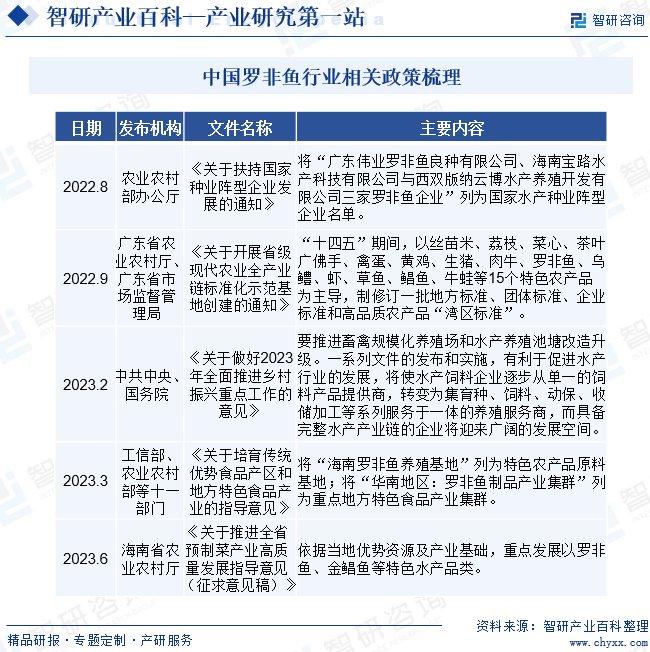

2022年8月,农业农村部办公厅发布了《关于扶持国家种业阵型企业发展的通知》,把阵型企业作为企业扶优的重点对象,而罗非鱼属于强优势阵型,遴选了广东伟业罗非鱼良种有限公司、海南宝路水产科技有限公司和西双版纳云博水产养殖开发有限公司。2023年3月,工信部等11部门发布《关于培育传统优势食品产区和地方特色食品产业的指导意见》,将“海南罗非鱼养殖基地”列为特色农产品原料基地;将“华南地区:罗非鱼制品产业集群”列为重点地方特色食品产业集群。此外,政府部门还将重点培育海南罗非鱼养殖基地、发展华南地区的罗非鱼制品产业集群,助力乡村振兴。

四、行业风险

1、疾病风险

罗非鱼养殖过程中可能会受到多种病害的影响,如链球菌病、烂鳃、肠炎、爱德华氏菌病等。此外,罗非鱼湖病毒病是由罗非鱼湖病毒引起的一种具有极强传染性的水生动物疫病,对全球罗非鱼产业造成严重威胁。病死率可达20%~90%,且该病毒的传播途径多样,包括水平传播和可能的垂直传播。

2、气候和环境风险

海南等罗非鱼主要养殖区域的热带季风气候,易导致高温、暴雨、台风等极端天气事件,这些天气条件不仅影响罗非鱼的生长环境,还可能导致养殖设施损毁和鱼类大量死亡。此外,高温多雨天气还会加速病菌繁殖,恶化养殖环境。

3、市场和贸易风险

罗非鱼加工产品主要以出口为主,国际市场的波动和贸易壁垒可能对罗非鱼的出口造成影响。品质和安全问题也可能引起国际市场的风险。例如,中美贸易摩擦期间,罗非鱼出口受阻,水产品加工受到影响。

五、产业链

罗非鱼产业链构成与一般的水产养殖基本一致,行业上游的主要环节为饲料生产、种苗繁育,中游为养殖、捕捞,下游为水产品加工及副产品综合利用行业以及批发零售销售及终端消费,上下游行业之间联动性很强。罗非鱼加工行业潜力较大,受人工成本限制,目前全球大型鱼类加工厂逐渐向我国转移,有利于国内鱼胶原蛋白肽规模化生产。目前国内已经有企业实现鱼胶原蛋白肽规模化生产,如嘉盈生物、百洋水产集团等,提升了罗非鱼附加价值。但是国内鱼胶原蛋白肽生产企业规模偏小,缺乏市场竞争力,市场具有较大发展潜力。

六、行业现状

罗非鱼在繁殖时,为了利于提高出苗率,雌鱼的配比一般多于雄鱼,当鱼苗体长达0.8厘米左右时,便脱离亲鱼,集群游动于池边,此时可以采捕鱼苗移至鱼种池内进行培育。2022年我国罗非鱼苗种数量为175亿尾,较2021年的182亿尾下降了3.47%,不断低走;细分来看,广东和海南的全年罗非鱼鱼苗产量分别为73.76、49.75亿尾,合计占了全国比例的70.58%。

七、发展因素

1、有利因素

(1)养殖条件优越

中国特别是南方地区如广东、广西、海南等省份,具有适宜的气候和水资源条件,非常适合罗非鱼养殖。这些地区的温度较高,有利于罗非鱼的生长,同时,良好的水资源为养殖业提供了必要的条件。

(2)产业链完整

我国罗非鱼行业已经形成了从种苗繁育、饲料生产到养殖、捕捞,再到水产品加工、销售的完整产业链。产业链的完善有助于提升整个行业的竞争力,实现规模化和集约化经营。

(3)市场需求增长

随着国内消费者对健康饮食的重视,罗非鱼因其肉质鲜美、高蛋白低脂肪的特点而受到市场的青睐。此外,我国罗非鱼在国际市场上也有较高的需求,是重要的出口水产品之一。

2、不利因素

(1)环境污染和生态问题

罗非鱼养殖通常需要大量的水资源和饲料,而且排放物也会对周围的环境造成污染,例如水体富营养化、水质恶化等问题。特别是在一些地区,过度养殖和管理不善可能导致水体污染和生态系统破坏,从而影响当地的生态环境和可持续发展。

(2)市场竞争和价格波动

由于罗非鱼养殖相对容易,市场上的竞争非常激烈。在供需关系不平衡的情况下,价格可能会出现大幅波动,影响养殖户的收益。此外,国际市场上也存在着竞争激烈的情况,特别是一些其他国家的养殖企业具有成本优势,可能对我国的罗非鱼出口造成一定的冲击。

(3)养殖技术和管理水平不足

尽管我国的罗非鱼养殖规模庞大,但在一些地区,仍存在技术和管理水平不足的问题。例如,养殖过程中可能存在疾病防控不当、饲料管理不善、水质监测不足等情况,导致养殖效益低下和经济损失。提升养殖技术和管理水平,加强规范化生产,是我国罗非鱼产业可持续发展的重要挑战。

八、竞争格局

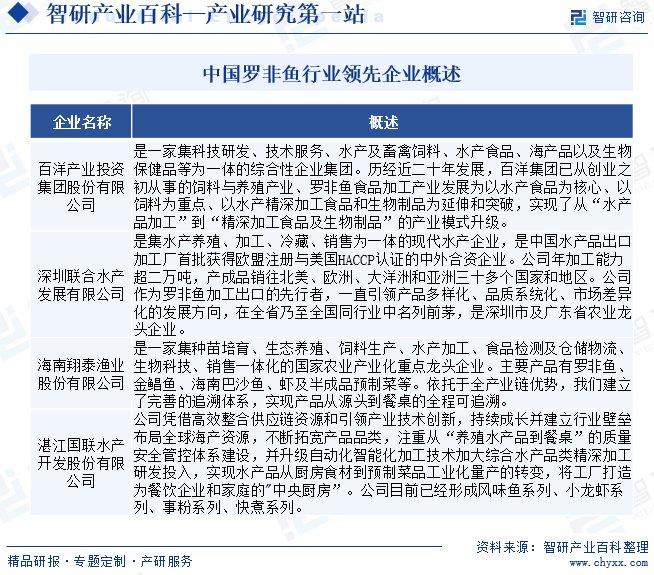

我国罗非鱼行业的产量逐年增加,市场需求稳定,行业竞争较为激烈。广东、广西、海南等地区是主要的养殖区,这些地区的产量占全国的大部分比例。行业内企业之间为了争夺市场份额,可能会采取价格竞争、产品差异化、提升产品质量和服务等策略。罗非鱼养殖行业的进入壁垒相对较低,新进入者可以通过较小的初始投资进入市场。然而,由于养殖技术、品牌建设、市场渠道等方面需要一定的积累,新进入者要想在市场中获得竞争优势,还需要克服一定的障碍。目前行业中主要企业为百洋产业投资集团股份有限公司、深圳联合水产发展有限公司、海南翔泰渔业股份有限公司与湛江国联水产开发股份有限公司等。

九、发展趋势

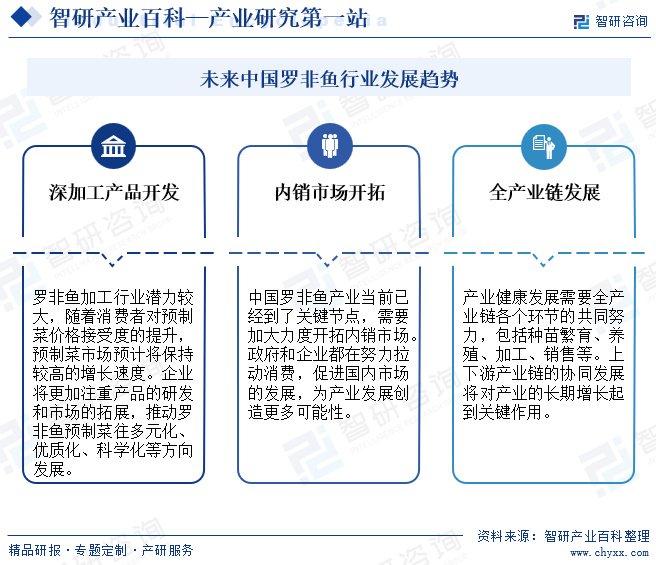

随着运输技术水平的提高,主产区部分鲜活罗非鱼被调运到国内临近省份市场销售,同时条冻和深加工产品国内市场也呈上升趋势,未来将有更多企业采用包括“南鱼北运工程”等措施来拉动国内消费市场,以逐步降低对国际市场的依赖。非鱼饲料原料的使用将更加合理,饲料利用效率将得到提高。关于利用更廉价的植物原料替代豆粕以及更高效的利用豆粕的研究将会相应增多。罗非鱼饲料配方将会根据罗非鱼不同的生长阶段、养殖品系、养殖模式、养殖水温以及特定的生产需求(如控制上市的时间、大小)而调整,其将更加精准,适应生产的需求。罗非鱼饲料将更加适应特定养殖条件和养殖需求。养殖投入品质量与价格成为养殖户考虑的主要因素,自配料养殖比例将呈上升趋势。除此之外,我国罗非鱼向着深加工产品开发、内销市场开拓、全产业发展的方向发展。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。罗非鱼产业百科作为罗非鱼产业一站式系统化研究工具,全面归纳了罗非鱼产业知识信息,内容涵盖罗非鱼产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。