(报告出品方:招商证券)

一、高市场化程度的精品城商行

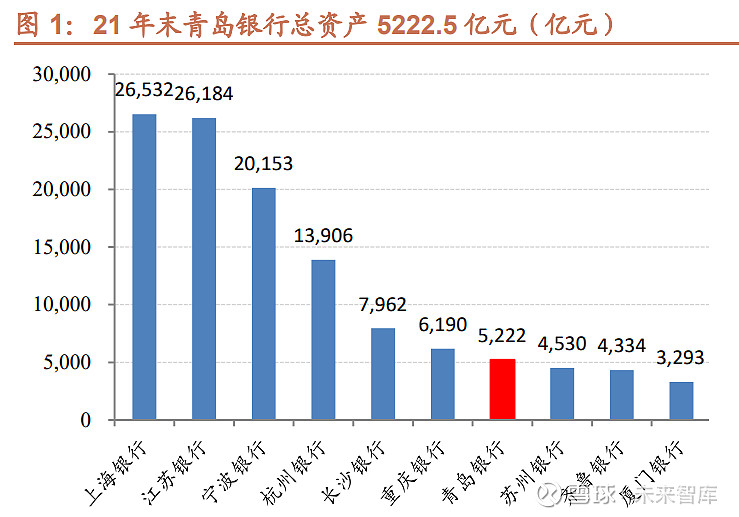

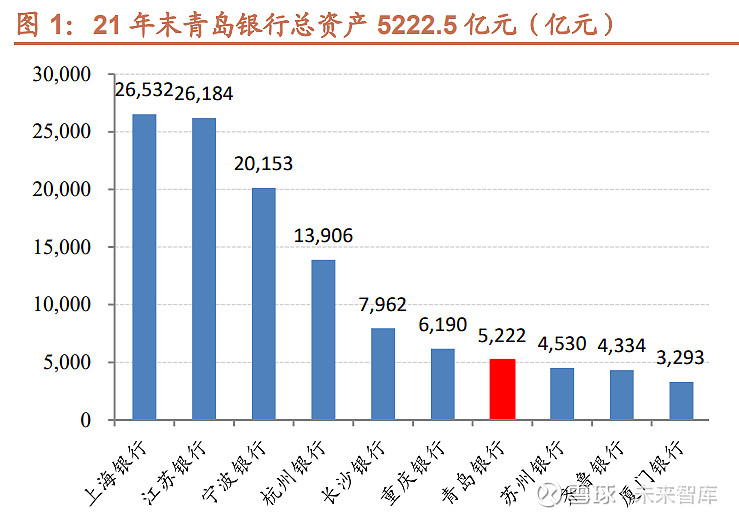

全国第二家 A+H 股上市城商行。青岛银行成立于 1996 年 11 月,总部设在青岛,目前为山东省规模最大的地方法 人银行。青岛银行 H 股于 2015 年 12 月 3 日在香港联合交易所主板上市,A 股于 2019 年 1 月 16 日在深圳证券交易所上市,成为山东省内首家 A 股上市银行,全国第二家“A+H”股上市的城商行。截至 21 年末,青岛银行总资产 5222.5 亿元。

资产规模高增,成长性凸显。青岛银行定位为新金融精品银行,管理精细,高成长性凸显。青岛银行在山东省设有 15 家分行,分支机构达到 147 家,经营网络以青岛为核心,辐射山东省。2019 年以来公司规模高速增长,20 年资 产规模大幅扩张,资产增速保持在 20%以上,持续位于上市城商行前列;在高基数下,公司 21 年资产增速有所下 降,21Q3 资产增速为 12.97%,保持稳定发展。

1.1 股权结构均衡,具备市场化基因

股东结构均衡,前十大股东十分稳定。青岛银行前十大股东十分稳定,包括民企、国资委、外资银行,股东结构 均衡。截至 21 年三季报,前十大股东合计持股比例为 77.9%,前三大股东均持股 10 年以上,主要股东持股比 例长期保持均衡稳定,对青岛银行的稳定发展形成强有力的支持。

公司目前无控股股东,前十大股东主要由青岛国资委、外资战略投资者、海尔集团构成。截至 21 年三季报,青岛 国信和青岛华通均为青岛市国资委全资控股企业,合计持股 13.28%,青岛银行与青岛当地政企机构关系紧密。意 大利联合圣保罗银行是其 2007 年就引入的战略投资者,是意大利最大的银行集团,可以与青岛银行在大资管领域 展开深入合作,持股比例为 13.85%。此外,制造业巨头青岛本土企业海尔集团,90 年代入股青岛银行,海尔投资 发展有限公司、青岛海尔空调电子有限公司及海尔智家股份有限公司同属于海尔集团,合计占股 17.15%。青岛银行 的股权结构中非国资扮演了重要角色,平衡的股权结构有助于实现市场化风格。

1.2 高管队伍稳定,市场化经验丰富

核心管理团队市场化选聘,多位高管来自招商银行,市场化优势明显。从履历来看,核心管理团队主要通过市场化 选聘,均出身金融系统。大部分高管有建行、中行、招行等大型金融机构任职背景,有着丰富的银行从业经验;也 有央行、银保监等政府部门从业背景,有助于更好维护政企关系,整体奠定了青岛银行管理团队稳健审慎的经营风 格。董事长郭少泉先生曾分别于建行和招行任职 20 年和 10 年,行长王麟先生也曾分别于农行和招行任职 12 年和 15 年,具备丰富的从业和管理经验。董事长、行长、董秘等多位高管来自招商银行,管理经验丰富,市场化优势明 显。

核心管理团队长期稳定。董事长、行长等管理层在任时间平均达十年,入行时间更久,对山东区域经济和金融环境 有深刻认知、以及对青岛行自身发展经营状况有更好的把握。同时,在行内干部提拔方面,青岛市政府充分尊重公 司意见,没有过多干预。而公司也在不断加强队伍的年轻化,为经营管理注入新鲜血液,7 位总监都是公司自行培 养的 70 后 80 后,是稳定的后备力量,从而有助于保持公司战略实施的一贯性。

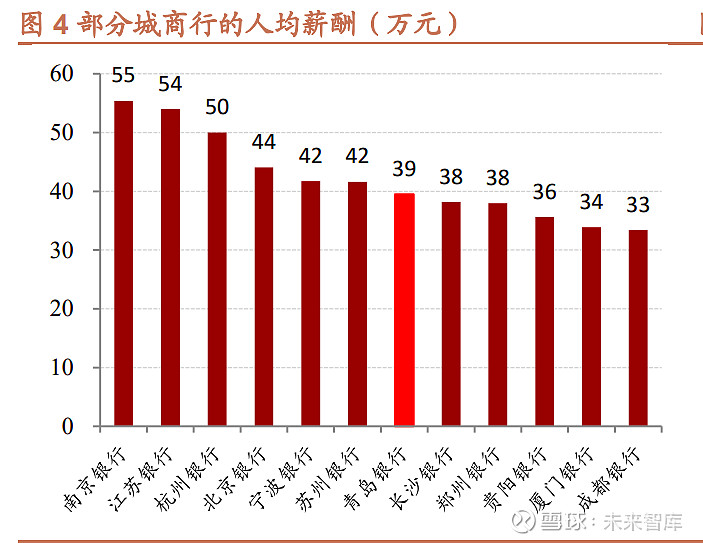

市场化激励领先。青岛银行人均薪酬较高,截至 21 年半年末公开数据,青岛银行人均薪酬为 39 万远,在已披露数 据的上市行中处于较高位置;管理层年度薪酬总额为 1947 万元,在上市行中也处于较高位置,市场化激励领先。

1.3 “接口银行”战略扩大客群

打造特色化城商行,提出“接口银行”战略。早在 2010 年左右,公司就提出拓展零售业务、电子银行、中小企业、 财富管理、贸易金融等业务,寻找特色化、差异化发展方向。 2012 年,青岛银行创新性提出“接口银行”战略,即 “系统互联、批量获客”,即业务平台与合作方的服务平台实现系统对接的战略模式。合作方包括青岛银行的公司客 户、金融机构和其他第三方平台。青岛银行通过接口银行战略,实现批量获客,并有效缓解小微企业“融资难、融 资贵”问题。“接口银行”平台持续迭代,目前已经搭建了交通体系“一卡通”、医疗体系“医银通”、云缴费体系、 园区支付体系、核心企业网络融资平台、资产管理体系等六大接口平台,签约项目和合作机构数量不断增加。

“接口银行”应用在零售业务的核心是批量获客。青岛银行的零售业务重点在于批量获客,2013 年提出以社区银行 和商圈银行为中心,深度开发小微客户、三方存管户、优质按揭户、代发工资户、财富管理客户五大重点客户群的 发展规划;以及通过“三代一联”(即代发工资、代缴税费、代发拆迁补偿款和公私联动)实现批量获客。

客群下沉县域,线上发力美团信用卡,扩大客群。青岛银行借助社区支行和助农网点实现客群的进一步下沉覆盖, 通过“银行+第三方公司+站长”三方合作的轻资产运营模式,新式网点下沉服务至县域,为农民农户提供取款、 缴费等基础金融服务。另外,青岛银行以财富管理和信用卡两大抓手撬动零售业务增量,包括线上推出美团信用卡,借助互联网科技平台的渠道和场景优势,拓展自身零售客群覆盖面。

“接口银行”应用在对公业务的核心是“交易银行+投行”。公司业务围绕以基础客户、基础业务为核心的“双基” 战略,以及以批量获客为目标的“结网”工程,持续提升基础客群贡献和客户服务能力。通过“交易银行+投资银行” 提升对公协同,也体现了青岛银行市场化、专业化的特质。(报告来源:未来智库)

二、深耕青岛,辐射山东,区域优势明显

2.1 深耕青岛,辐射山东,区域环境优秀

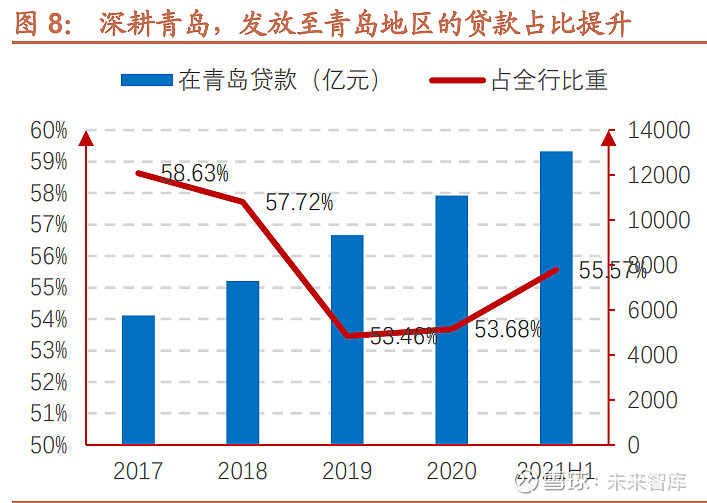

深耕青岛市场,青岛银行在青岛地区不良率较低。截至 21 年 6 月末,青岛银行在青岛地区贷款的占比有所提升,较 20 年末提高了 1.89 个百分点至 55.57%,网点数占比为 57.7%。同时青岛银行在青岛地区的不良贷款率为 0.56%, 持续保持较低水平。青岛市在山东省各市级区域中,经济总量占据龙头地位,其海洋经济、高端制造业、对外贸易 等为其特色经济和优势行业,区域优势明显。

区域经济决定了一家城商行的发展上限,青岛市经济指标较好。2021 年山东省 GDP 总值为 8.3 万亿,GDP 增速 8.3%;2021 年青岛市 GDP 总量达 1.41 万亿,GDP 增速 8.3%,山东省和青岛市的 GDP 增速都高于全国 GDP 增 速(8.1%)。人均 GDP 方面,21 年全国人均 GDP 为 8.1 万元,山东为 8.2 万元,青岛为 13.8 万元,青岛市人均 GDP 远高于全国平均水平。

山东省市场空间广阔,经济总量领先。山东省 GDP 总量位于全国第三,仅次于广东和江苏,2021 年广东、江苏、 山东三省 GDP 分别达 12.43、11.63、8.3 万亿。山东人口超 1 亿人,是全国排名第二的人口大省,仅次于广东省。 相较全国经济发达省份,山东省第一产业、交通运输、批发零售业占比较高。

山东省不良贷款实现连续两年“双降”。20 年全年山东省金融机构处置不良贷款 2566.8 亿元,年末不良贷款余额1986.2 亿元,较年初减少 511.8 亿元,不良率 2.03%,较年初下降 0.86 个百分点。山东省 18-20 年处置不良贷款 幅度变化不大,但是山东省金融机构不良贷款率显著下降,体现山东省不良生成水平的下降,随着山东省整体资产 质量好转,有利于地区银行良性发展业务。

山东省贷款增速在全国处于较高水平。2020 年末,全国金融机构本外币各项贷款余额同比增长 12.5%。分区域看, 东部、西部地区本外币各项贷款余额 增速比上年末分别高 1.0、0.2 个百分点,中部、东北地区增速分别比上年末低 0.6、3.0 个百分点。其中山东省贷款余额 11 万亿元,同比增速为 13.4%,处于全国较高水平。

2.2 在青岛地区贷款市占率提升

青岛银行市场化程度高,背靠山东省和青岛市优越的区域环境,同时自身经营和公司治理能力较强,促使其在青岛 地区的贷款市占率持续提升。

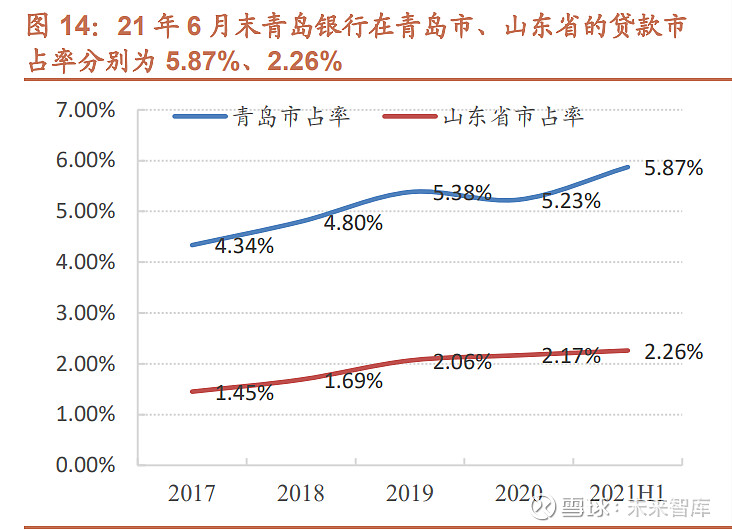

青岛银行积极提高在青岛市贷款市占率。青岛银行的营业网点布局以青岛为核心、辐射山东省。在山东省 14 个城市 共设有 156 家营业网点,其中分行 16 家。在青岛地区设有 1 家总行营业部、1 家分行及 88 家支行。截至 2021 年 6月末,青岛银行在青岛地区的贷款市占率为 5.9%,在山东省市占率为 2.3%。山东拥有 1 亿多人口,贷款余额达 10 万亿贷款,市场空间广阔,市占率提升空间充足。

区域内差异化竞争。山东省有三家上市城商行,分布为青岛银行、青农商行和齐鲁银行。截至 21 年 9 月末,青岛银 行、青农商行和齐鲁银行的资产规模分别为 5042、4291、4166 亿元,体量相当。青岛银行存贷款市场份额占比相 对不高,21 年 6 月末青农商行在青岛的贷款市占率为 9.86%,而青岛银行为 5.87%,但青岛银行与青农商行侧重点 不同,青农商行更侧重县域、网点布局更加下沉,形成差异化竞争。(报告来源:未来智库)

三、资产质量改善,基本面向好

3.1 业绩增速回升,ROE 稳定

营收增速企稳回升。青岛银行 21 年营收增速为 5.65%,较 3Q21 提升 8.4 个百分点;3Q21 营收增速为-2.75%,相 较于 1H21(-12.45%)营收增速显著回升。公司 21 年上半年营收增速显著下滑,主要由于减费让利、利息净收入 略有下降、净息差有所回落,同时由于债券市场表现弱于上年同期,投资收益和公允价值变动损益合计有所减少, 理财业务手续费收入有所减少。目前公司营收增速已经企稳回升,步入上升通道。

青岛银行归母净利润增速高于上市城商行平均水平。青岛银行 21 年归母净利润增速为 22.08%,较 3Q21 提升 1.63 个百分点,在上市城商行中处于前列。从近十年情况看,除个别年份外,青岛银行归母净利润增速高于上市城商行 平均水平。

加权平均 ROE 保持稳定。与上市城商行比较,青岛银行的加权平均 ROE 不算突出,2021 年为 10.4%,在已披露 业绩快报的上市城商行中处于中等位置。21 年加权平均 ROE 较 20 年提升了 1.84 个百分点,ROE 处于上升通道。 近 10 年来看,青岛银行 ROE 水平在 10%左右震荡,略低于上市城商行平均水平。鉴于青岛银行具有良好的区位优 势,市场化机制明显,叠加发力财富管理,公司 ROE 预计会继续提升。

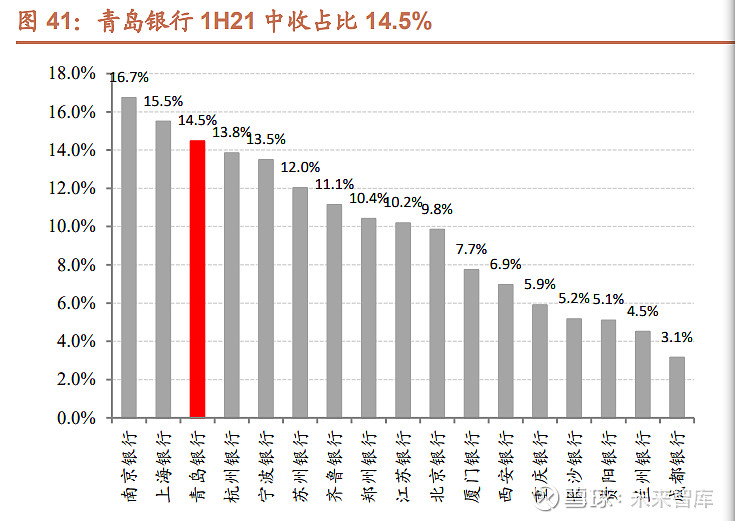

非利息收入占比较高。青岛银行 3Q21 非利息收入占比为 29.47%,高于上市城商行平均水平(24.12%),且相对于 2020 年的 22.71%明显上升。青岛银行财富管理战略地位突出,2020 年 11 月青银理财开业,理财综合能力进一步 提升,财富相关手续费及佣金收入有望保持高速增长。

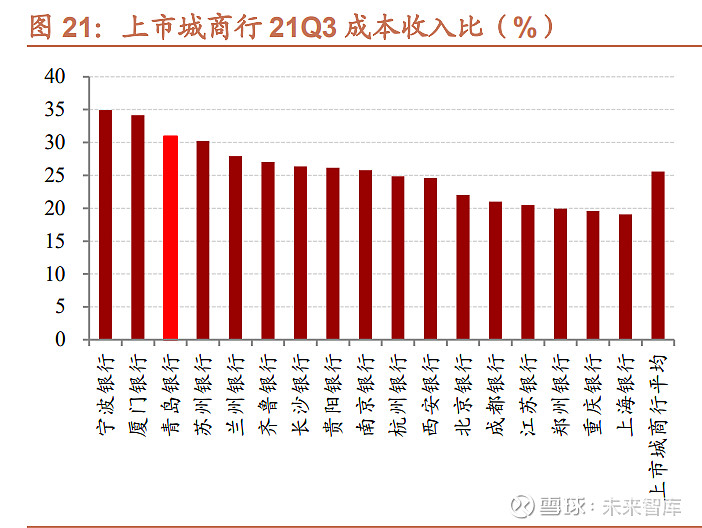

成本收入比较高,科技赋能有望稳中趋降。由于青岛银行人均薪资较高,整体成本收入比居于城商行中较高位置, 3Q21 成本收入比为 30.92%。青岛银行在科技赋能下管理效率已经明显提升,往后看,随着业务规模效应逐步 显现,人员、运营、宣传等费用将逐渐步入平稳阶段,成本收入比有望稳中趋降。

3.2 负债成本率具有优势,息差有望保持平稳

息差略处于上市城商行平均水平。青岛银行 1H21 净息差为 1.90%,处 于 上市 城商 行 中间水 平 ,相 较 2020 年 (2.13%)降低 23BP。青岛银行的资产端收益率不算高,成本端负债率与同业相比具备优势,1H21 青岛银行生息 资产收益率为4.32%,计息负债成本率为 2.36%,资产端收益率较低主要由于山东区域竞争较强,青岛银行资产端 议价能力不强。随着资产负债结构不断优化,净息差自 2018 年回升后逐渐企稳。往后看,青岛银行生息资产收 益率在零售转型下具备较大提升空间,对公业务和理财业务优势巩固有望帮助存款保持较好增长趋势,息差有 望保持平稳。

负债成本率具有优势,活期存款占比较高。1H21 计息负债成本率为 2.35%,低于行业平均水平(2.48%),与 2020 年基本持平。与上市城商行横向比较,青岛银行的计息负债成本率具有优势。青岛银行作为地方法人银行,本土经 营优势突出,能获得相对低廉的存款,加上优秀的对公业务和理财业务为青岛银行带来大量沉淀存款,活期存款占 比高且主要是公司活期存款,存款成本率以及整体计息负债成本率低于可比同业。21 年末青岛银行存款占负债比重 为 64.13%,比上年末提高 0.66 个百分点。青岛银行活期存款占比较高,且主要来自对公存款。21 年 6 月末,青岛 银行活期存款占比 47.3%,活期中对公活期占比 81%。

资产结构改善,贷款占比提升。21 年末青岛银行贷款占资产比重为 46.76%,比上年末提高 1.80 个百分点,贷款比 重整体处于上升态势,随着贷款占比提升,带动生息资产收益率提升,息差有望企稳。贷款结构中,21H1 对公贷款 占 71.29%,零售贷款占 28.71%,对公贷款比重较高,且处于增长态势,资产端主要依赖对公。个贷中主要是按揭 贷款,21H1 按揭占比 65.2%。

3.3 配股完成上市,资产增速有望企稳回升

21 年资产扩张速度趋缓。截至 21 年末,青岛银行总资产 5222.5 亿元,同比增长 13.58%,在上市城商行中规模较 小。2019 年以来公司规模高速增长,20 年资产规模大幅扩张,20Q1、21Q2、21Q3、21Q4 资产增速分别为 18.9%、27.6%、25.7%、23.1%,增速位于上市城商行前列;在高基数下,公司 21 年资产增速有所下降,21 年末 资产增速为 13.58%,保持稳定发展。

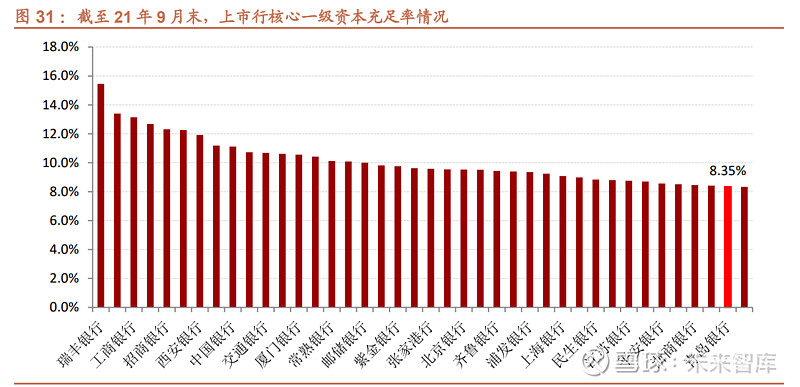

资 产 增 速 放 缓 源 于 资 本 补 充 压 力 。 截 至 21 年 9 月 末 , 青 岛 银 行 的 核 心 一 级 / 一 级 / 资本充足率为 8.35%/11.07%/15.95%,与上市行相比,青岛银行核心一级资本充足率较低,使得 21 年青岛银行资产增长乏力,影 响营收增速。20 年资产大幅扩张后,青岛银行的资本消耗较大,随着 22 年 1 月 27 日配股上市,核心一级资本得到 有效补充,配股后核心一级资本充足率提升 1.44 个百分点至 9.79%,进一步夯实资产端拓展基础。

A+H 股配股情况:1、配股共计发行 13.11 亿股,占发行后总股本 22.5%。其中 A 股发行 7.82 亿股,H 股发行 5.29 亿股。2、募集资金共计 41.96 亿元。其中 A 股配股募集资金总额人民币 25.02 亿元,H 股配股募集资金总额合人民 币 16.95 亿元。3、A 股配售价格 3.20 元/股,H 股配售价格为 3.92 元/股,较 2021/12/29 收盘价(公布配售价格当日)4.68 元/股的收盘价折价在 31.6%。

3.4 资产质量持续改善

不良率、关注率、逾期率下降,且显著低于山东省不良率,资产质量改善。近 2 年来青岛银行加大不良出清,资产 质量持续改善。截至 21 年末,青岛银行的不良贷款比例为 1.34%,较 20 年末下降 17BP,为近三年来最低;21Q3 关注贷款比率为 1.05%,低于上市场城商行平均(1.50%)。近年来山东省不良率有所下降,20 年末,山东省不良 率为 2.03%,青岛银行不良率持续低于山东省不良率。青岛银行在 2017 年和 2018 年逾期率较高,18 年末逾期率 为 3.44%,18 年公司加强不良资产处置,同时加强信贷审批管理,逾期率显著下降,截至 21 年 6 月末青岛银行逾 期率为 1.31%。

垂直化管理,总行集中审批权,审批质量提高。青岛银行 2017 年时关注率和不良率较高,为控不良,青岛银行从 2018 年开始,将分支行的信贷权限收回到总行,支行可以直接跨入总行审批,跨越了分行层面,使得审批质量提高。 青岛银行在总行成立了一级保全部,不良处置效率提高,审批质量提高,同时总行的信贷审批部门人数也随之扩大。

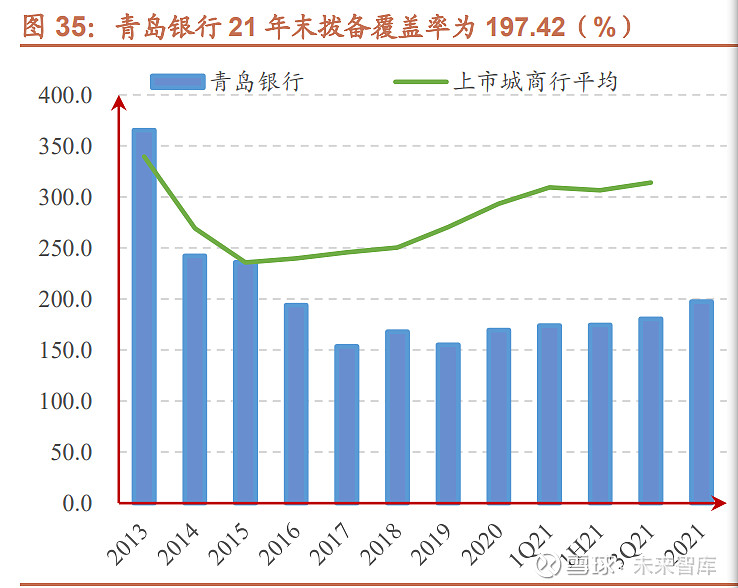

近年来拨备水平有所提高。截至 21 年末,青岛银行的拨备覆盖率为 197.42 %,较 20 年末提升 27.80 个百分点;拨 贷比为 2.65%,较 20 年末提高 9BP。近年来青岛银行的拨备覆盖率有所提升,但与上市城商行对比,拨贷比和拨 备覆盖率低于上市城商行平均水平。

四、财富管理快速发展,理财公司前景好

4.1 零售 AUM 增速快,基金代销保有量高

青岛银行零售 AUM 增长较快,客群结构优化。在接口银行战略的推动下,青岛银行的零售客户数稳健增长。中高 端客户 AUM 不断提高。截至 2021 年 6 月末,青岛银行零售客户达到 689.37 万户,同比增长 9%,增速较先前略有 下滑;零售 AUM 为 2329 亿元,同比增长 29.3%,零售 AUM 持续保持高增,显著快于同业。同时,金融资产 20 万 元以上客户从 2019 年的 20 万户提升至 2021H1 的 27.53 万户;金融资产 20 万以上客户的 AUM 占比持续提升, 21H1 达 86.5%,客群结构持续优化。

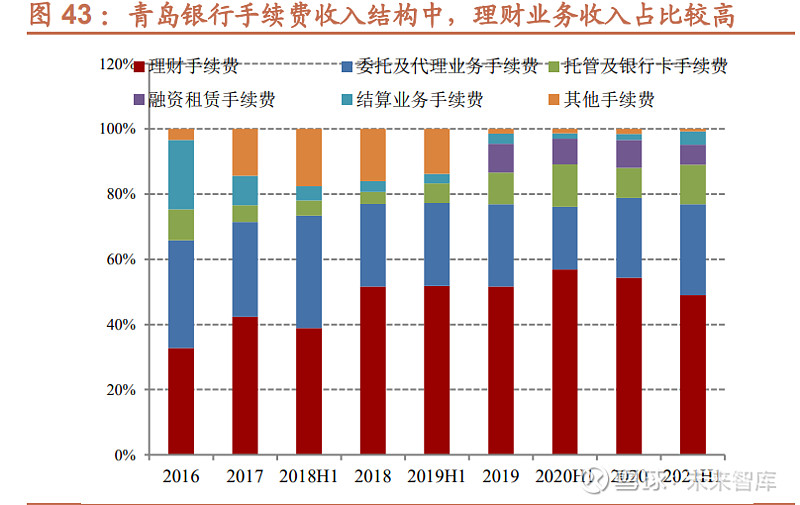

财富管理收入以信托代理收入为主,基金代销保有规模较高。青岛银行财富管理收入主要来自三方面:基金代销、 信托代理、保险代理。1H21 青岛银行实现财富管理手续费及佣金收入 1.27 亿元,同比增长 16.52%,其中实现代理 信托类收入 0.75 亿元,代理销售保险收入 0.23 亿元,代理基金收入 0.29 亿元。1H21 财富管理收入结构中以信托代 理收入为主,基金代销收入占比约 23%,占比在近年有所增加。截至 21 年末,青岛银行代销股票+混合公募基金保 有规模为 46 亿元,在城商行中排名第 6 位,仅次于上海银行、北京银行、江苏银行、杭州银行和南京银行;非货币 市场公募基金保有规模 68 亿元。基金代销保有量与同体量的同业相比具有优势。

4.2 青银理财带动理财规模快速增长

青岛银行理财规模快速增长。青银理财成立于 2020 年 9 月 16 日,是我国北方地区首家、全国第六家获批的城商行 理财子公司,前面 5 家分别是宁波银行、杭州银行、江苏银行、南京银行和徽商银行。青岛银行理财规模快速增长, 截至 21 年 6 月末,青岛银行存续理财产品 915 只,余额 1,567.19 亿元,理财规模较上年末增长 26.26%,理财产品手 续费及佣金收入为 4.15 亿元。青银理财规模发展迅速。21H1 青岛银行 1567 亿元理财规模中,青银理财存续的产品 余额达 488.65 亿元,较 20 年末增长 31.79 倍。

中收占比突出,理财规模持续增长功不可没。从营收结构来看,多元业务发展下,非息收入对青岛银行贡献度整体 提升,其中 1H21 手续费及佣金收入占营收比重达 14.5%,处于城商行前列。手续费收入结构中,理财业务收入占 比较高,历年占比达 50%左右。

青岛银行理财贡献收入较高,增速较快。2021 年上半年理财手续费收入达 4.15 亿元,2015-2020 年青岛银行理财 贡献手续费收入的 CAGR 达 45.26%。

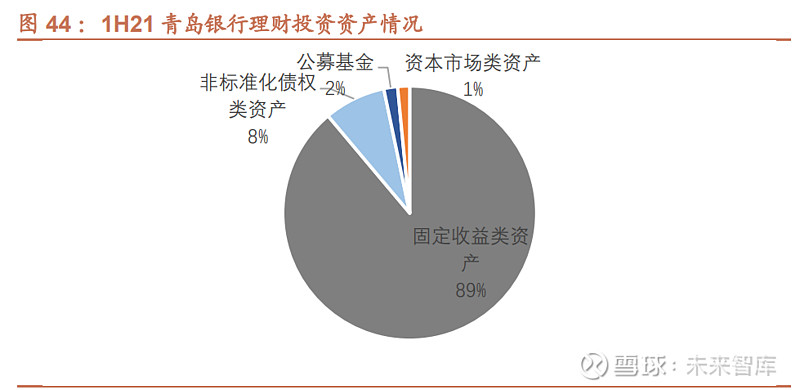

青岛银行理财资产配置多元。截至 21 年 6 月末,青岛银行理财投资资产余额 1,851.60 亿元,直接和间接投资的资 产种类主要包括固定收益类、非标准化债权类及资本市场类资产等。其中,固定收益类资产 1,645.47 亿元, 占比 88.87%;非标准化债权类资产 145.41 亿元,占比 7.85%;公募基金 32.53 亿元,占比 1.76%;资本市场类资产 亿 元,占比 1.52%。

打造“普惠+特色”的创新型理财子公司品牌。2020 年 11 月,青银理财发布全国首个理财子公司直销 APP 及全新 的“璀璨人生”理财产品品牌。凭借优异的投资管理能力和丰富的理财产品种类,青银理财 APP 专为客户提供极 简式理财生活。理财产品体系完善,类型丰富,有利于增强竞争力,未来发展空间大,有望提升理财业务对银 行营收与利润的贡献。

五、投资分析:零售转型战略明确,风险加速出清

1、高市场化程度的精品城商行

1)青岛银行的股权结构中非国资扮演了重要角色,平衡的股权结构有助于实现市场化风格。2)核心管理团队市场 化选聘,多位高管来自招商银行,市场化优势明显。3)打造特色化城商行,提出“接口银行”战略,实现批量获客

区域经济决定了一家城商行的发展上限:1)深耕青岛市场,21H1 青岛银行在青岛地区贷款占比 55.57%。2)山东 省和青岛市经济指标较好,山东省贷款需求旺盛,资产质量改善。2021 年山东省和青岛市 GDP 增速均为 8.3%,高 于全国 GDP 增速(8.1%),青岛人均 GDP 显著高于全国平均水平;近年来山东省贷款增速在全国处于较高水平, 金融机构不良双降,不良生成水平下降。3)山东省市场空间广阔。GDP 总量位于全国第三,人口超 1 亿人。

青岛银行市场化程度高,背靠山东省和青岛市优越的区域环境,同时自身经营和公司治理能力较强,促使其在青岛 地区的贷款市占率持续提升。截至 2021 年 6 月末,青岛银行在青岛地区的贷款市占率为 5.9%,在山东省市占率为 2.3%。山东拥有 1 亿多人口,贷款余额达 10 万亿贷款,市场空间广阔,市占率提升空间充足。

2、资产质量改善,基本面向好

归母净利润增速较高。青岛银行 21 年归母净利润增速为 22.08%,在上市城商行中处于前列。与上市城商行比较, 青岛银行的加权平均 ROE 不算突出,2021 年为 10.4%,但处于上升通道。

负债成本具备优势,息差有望平稳。青岛银行 1H21 净息差为 1.90%,青岛银行的资产端收益率不算高,成本端负 债率与同业相比具备优势。1H21 青岛银行生息资产收益率为4.32%,计息负债成本率为 2.36%,成本端活期占比高, 随着资产负债结构优化,零售转型发力,息差有望保持平稳。

不良率、关注率、逾期率下降,资产质量改善。近 2 年来青岛银行加大不良出清,截至 21 年末,青岛银行的不良贷 款率为 1.34%,为近三年来最低;21H1 关注贷款比率为 1.05%,显著低于上市场城商行平均(1.50%)。18 年开始 公司加强不良资产处置,同时加强垂直化管理,总行集中审批权,审批质量提高,逾期率显著下降,18 年末青岛银 行逾期率为 3.44%,截至 21 年 6 月末青岛银行逾期率为 1.31%。

3、财富管理快速发展,理财公司前景好

青岛银行零售 AUM 增长较快,客群结构优化。在接口银行战略的推动下,青岛银行的零售客户数稳健增长。中高 端客户 AUM 不断提高。截至 2021 年 6 月末,青岛银行零售客户达到 689.37 万户,零售 AUM 为 2329 亿元,同比 增长 29.3%,零售 AUM 持续保持高增,显著快于同业。金融资产 20 万以上客户的 AUM 占比持续提升,21H1 达 86.5%,客群结构持续优化。

青银理财带动理财规模快速增长。21H1 青岛银行 1567 亿元理财规模中,青银理财存续的产品余额达 488.65 亿元, 较 20 年末增长 31.79 倍。2020 年 11 月,青银理财发布全国首个理财子公司直销 APP 及全新的“璀璨人生”理财产品 品牌。截至 21 年 6 月末,青岛银行存续理财余额 1,567.19 亿元,理财规模较上年末增长 26.26%。

基金代销保有规模较高。1H21 财富管理收入结构中基金代销收入占比约 23%,占比在近年有所增加。截至 21 年末, 青岛银行代销股票+混合公募基金保有规模为 46 亿元,在城商行中排名第 6 位;非货币市场公募基金保有规模 68 亿元。基金代销保有量与同体量的同业相比保有规模具有优势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。