猪肉是我国城乡居民肉类消费的主要品种,生猪养殖产业更是在我国农业生产和畜牧业中占有举足轻重的地位。从国际视角看,中国的生猪养殖及猪肉消费约占全球总量的一半,稳居世界第一,对于全球生猪产业的发展至关重要。以国内视角看,“猪粮安天下”,生猪产业的发展关系到国计民生问题,与社会稳定、国民经济的健康发展关系重大。我国目前的生猪养殖业正经历由传统农户散养向规模化、集约化、工厂化饲养转变。近年来,在国家政策的强力推动下,我国生猪养殖业转型升级进程明显加快,由世界养猪大国变成世界养猪强国的愿望正在逐渐实现。

农业部发展计划司称,发展标准化规模养殖是推进现代畜牧业的重要举措。2007年以来,农业部以实施生猪标准化规模养殖场(小区)建设项目为抓手,大力发展生猪标准化规模养殖。在有关部委的大力支持下,9年间共投入中央资200亿元,累计支持超过6万个规模养殖场进行标准化改扩建。项目实施以来,我国生猪规模养殖迅速发展,产业转型升级进程明显加快。

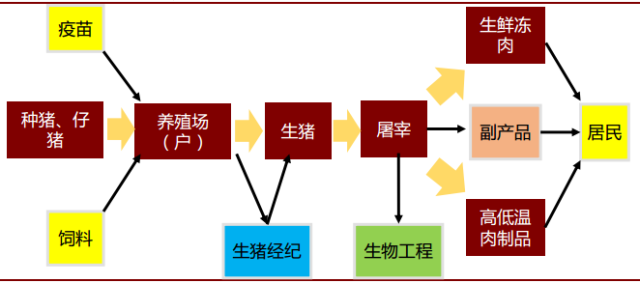

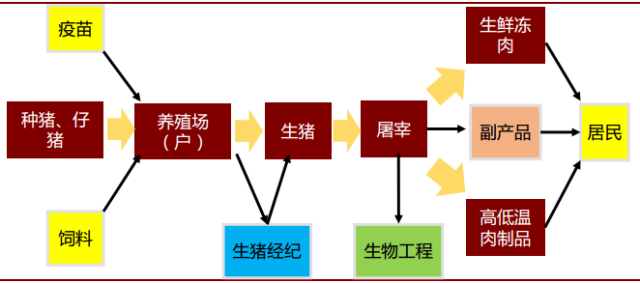

生猪产业链自上而下包括:猪饲料业—生猪养殖业—屠宰及肉制品加工业和罐头制造业—猪肉和肉制品批发、零售业,最终到达消费者层面。生猪养殖的上游产业主要为饲料业,下游行业主要为屠宰加工行业。

生猪养殖、屠宰及加工产业链

产业链核心之一:育种技术

育种环节及考察指标

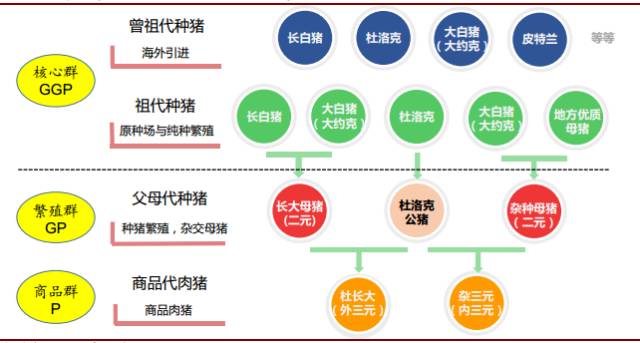

目前全球种猪有5大品种,其中杜洛克、长白、大约克三个品种的养殖最为广泛。随着选育技术的发展,不同品种间通过杂交又形成了新的种系,如英国系和美国系,而其中又以欧洲系的品质最为优良。近年来,四元和五元杂交猪的越来越多,相较于传统猪系,进一步提升了瘦肉率,降低了料肉比,如皮特兰的瘦肉率甚至达到了72-73%。总体而言,高元次杂交猪的各类性状要普遍优于低元次猪,如四元杂交比三元杂交多一次杂交优势,料肉比更低。目前我国的育种技术还停留在三元杂交的基础上,与以PIC为代表的国外先进水平存在一定差距。

我国商品代猪肉以三元为主,外三元占比超过90%

我国曾祖代种猪严重依赖进口

全球一半以上的生猪在中国饲养,但国内大型生猪养殖企业还未能构建先进、系统的育种体系,近15年来我国的曾祖代种猪绝大部分来源于海外。因国外育种水平的先进性以及种猪生产性能的比较优势,从国外直接进口优质曾祖代种猪的局面在短时间内很难改变。2015年我国共从国外进口曾祖代种猪4442头,分别来自法国、丹麦、美国和加拿大,引种企业以大型集团公司为主。

2011-2015年我国种猪进口情况

近年来,国内进口种猪选种不再以体型作为唯一的评价因素,更加注重对国外育种体系和供种单位的综合评估,包括遗传进展水平、种猪生产性能、种猪适应性和种猪质量等多方面因素。由此,引种国家也从以美国为主,转为从美国、加拿大、丹麦和法国等多个国家进口。

我国进口种猪数量在经历2011-13年的快速增长后又经历2014-15年两轮腰斩,预计2016-17年的种猪进口量将有所回升,原因有三:

1)2012-13年国内进口种猪数量为历史高点,而种猪的寿命约为2至3年,在国内未大规模形成核心育种能力的情况下,这批母猪正面临更新换代。

2)由于2013-15年国内生猪养殖行情低迷,能繁母猪数量持续快速下降,截止2016年4月已降至3771万头,比2013年底的4938万头,下降23%。能繁母猪存栏的大幅下降导致商品猪供给减少,同时玉米价格快速下跌,2015年4月以来国内生猪养殖行业景气不断高涨,企业的引种需求呈扩大趋势。预计2016年全年生猪价格将处于较高水平,在养殖场有较好收入和盈利的情况下,加大引种和改善猪场的意愿和能力加强。

3)2015年搁浅的种猪进口协议在今年得到落实。进口种猪抵达中国机场后需要在隔离场隔离检疫45天。隔离场有两种,一种是国家隔离场,主要在广州、天津、上海等地;另一种是官方指定隔离场,依据《进境动物隔离检疫场使用监督管理办法》,周围环境好、离机场近的新建猪场可考虑作为进口猪的一次性指定隔离场。由于很难找到合适的隔离场,导致进口种猪计划一般情况存在延迟。伴随着国内生猪养殖规模化进程加速,越来越多的新建猪场可作为隔离场使用,将显著缩短种猪的隔离期限,加速引种速度。

产业链上游,高投入高回报

育种是生猪养殖产业链的源头,也是链条中最重要和利润最丰厚、技术难度最高的部分,是决定企业竞争力高下的重要因素。得益于对育种的重视,发达国家有比较完善的技术体系,种猪保持良好的特性和基因纯度;海外育种技术始于大学等科研机构,科研人员可参与企业的生产活动,提升了产学研结合的紧密程度。国内的研发起步较晚,缺乏历史数据的积累,追赶上国际先进水平仍然需要较长的过程。

育种的核心竞争力主要体现在选育技术上,选育环节投资大、技术要求高,专业性强、组织化程度高,规模太小不容易配套,规模大更具经济价值。近年来,国内的公司化育种成为趋势,养殖企业与科研单位的合作趋于紧密。例如,温氏股份与华南农大的技术合作,在加速科研成果产业化的同时,大幅提升了企业的研发能力。公司化育种分为三个层次,初级阶段:体型、种猪营销;中级阶段:国外引种,短期的宣传效应;高级阶段:优质资源的整合,持久规范的育种。

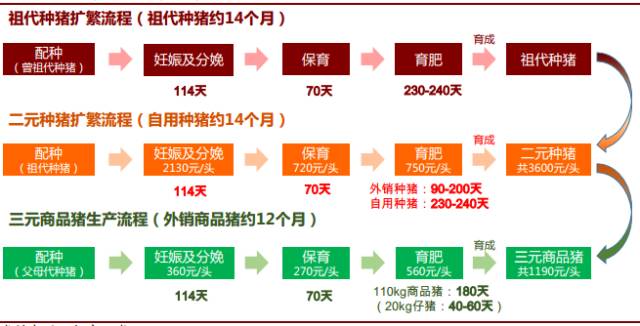

生猪育种、扩繁、育肥流程图

我国市场上90%的商品代肉猪都是“杜长大” ——由杜洛克、长白猪、大白猪三大品种杂交而来的外三元肉猪。还有一种叫“皮特兰”,由温氏股份通过四个品种杂交而成。除此以外的猪种大多为中国地方猪,其优良特性包括繁殖力强、肉质优良(肉色鲜红,没有PSE肉,肌内脂肪含量高,如山东莱芜猪10.22%,滇南小耳猪8.36%)、抗逆性强等(母猪在青粗料环境下仍有60-70%的繁殖率)。

金华两头乌;滇南小母猪

随着我国猪肉消费需求的增加,商品猪年出栏量持续增长,拉动种猪的需求量增长。同时,我国生猪养殖规模化程度提升,通过品种和遗传性能改良来提高养殖效益的需求愈发强烈,品质好、生产性能高的良种种猪需求持续增加。我国已认定的生猪品种有99个,其中地方品种72个。 地方猪从30到100公斤的育肥阶段料肉比高达4.5,远高于外三元的2.5;同时地方猪种35-40%的瘦肉率也远低于外三元的65-66%,无法占据主流消费市场。然而,多种类、高占比的地方性品种代表着丰富的遗传资源,保护地方猪种的必要性和紧迫性凸显,目前列入国家级畜禽遗传资源保护名录的地方猪种有35个。

产业链核心之二:育肥管理

动物营养技术

自繁自养相比外购仔猪更具成本优势;此外,产业链越上游周期波动大,为了抵御种、仔猪价格波动所带来的经营风险,绝大多数规模化养殖企业都配套有完整的父母代、祖代甚至曾祖代核心种猪群。这对于企业的育种技术和资金实力提出了更高的要求。

攻克育种技术只是“万里长征第一步”,接下来的育肥管理同样充满挑战,可谓“猪家必争之地”。动物营养技术及管理水平决定了料肉比、 健康度等一系列经济指标,直接影响最终的养殖成本。大型一体化养殖企业都配备有专业的畜牧师团队,致力于提供最优的动物营养方案;采用自配饲料有助于进一步压缩成本,尤其是对于大型规模化企业而言,由于用量大,自配料相比于外购所产生的成本节约不可小觑。

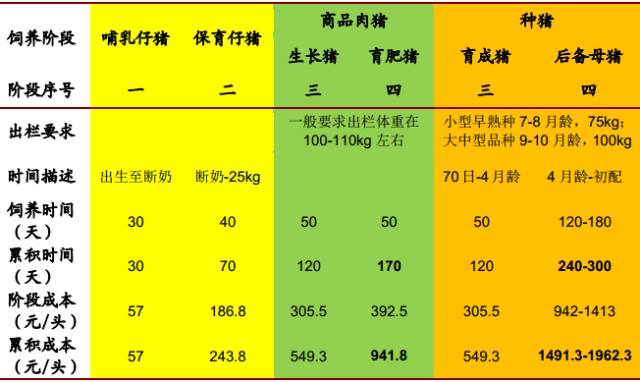

(1)分阶段饲养,一对一转栏

商品猪从出生到出栏相继经历婴儿猪、保育猪、仔猪、大猪等四阶段,分别对应哺乳、保育、生长、育肥这四个饲养环节。种母猪从出生到成为能繁母猪同样要经历四个阶段,其中前三个阶段的饲养时间及成本与商品猪完全相同,唯一的差别在于第四阶段——后备母猪,种母猪从4月龄到初次配种之间的备孕期一般需要4-6个月的时间;不同于商品猪饲养的第四阶段“育肥”仅需50天,后备母猪阶段的饲养时间更长,且要加强护养,加大饲料用量及营养补充,因而成本更高。

一般而言,不考虑父母代成本的商品猪从出生到出栏的所有饲养环节成本为942-1413元/头;不考虑祖代成本的父母代种猪从出生到成为能繁母猪的所有饲养环节成本1491.3-1962.3元/头,考虑祖代成本后的完全成本将超过3000元/头。

商品肉/种猪各阶段饲养时间及成本

商品肉猪按阶段分类饲料及用量

生猪饲养分栏舍流程图

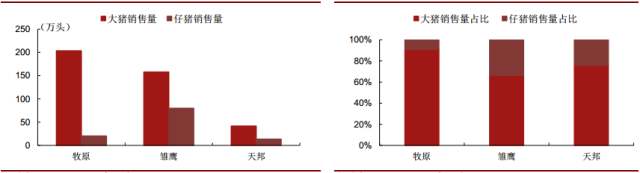

除温氏股份年生猪出栏量突破千万头以外,其他企业的产能差距不大,但出栏结构差异明显,其中牧原的大猪出栏占比最高,超过90%,而雏鹰的大猪出栏占比最低,不到70%。雏鹰农牧很早就定位于养母猪售仔猪模式,其他公司定位于自繁自育售商品猪阶段,但当仔猪价格超贵时,也会多卖些仔猪。

2015年各大养殖企业大猪、仔猪销量;2015年各大养殖企业大猪、仔猪销量占比

(2)自制料比外购料更具成本优势

商品猪从出生到出栏销售大约需要5个月,相继经历了婴儿猪、保育猪、仔猪、大猪等四阶段;其中饲料成本占饲养总成本的60%以上,养殖企业自制饲料可以大幅节约成本。温氏、牧原等大型规模化企业的饲料配方技术远超绝大部分专业饲料生产企业,比如前几年国内玉米价格暴涨时,牧原就开始尝试用小麦替代玉米,至今也不是所有饲料企业都有能力实现小麦替代;再如对不同日龄段的猪采用不同饲料配方的分类详细程度也远超简单的教保料和育肥料划分;还如公司的自产饲料直接装入饲料罐装车,然后由饲料罐装车将饲料运送至猪场,并直接向猪场的自动饲喂器加料,整个流程中减少了饲料的包装、分拆等过程,节省了包装、分拆、运输的费用,降低了饲料的损耗成本。

(3)养殖规模化倒逼饲料企业转型

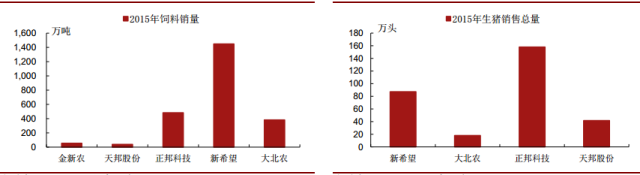

规模化养殖比例提升的同时,只提高了配合饲料的产量,却不会提高饲料企业的销量,比如广东温氏、牧原食品、中粮集团,在大举发展养殖业的过程中,全部自主配套饲料厂。其次,即使中小规模养殖户自己不能够建厂,但是他们对饲料的较高要求使得他们成为饲料企业激烈争夺的对象。在买方市场中,养殖户需要的不仅是饲料,更是让他们盈利最大化的养殖服务,只有产业链协同优势明显的饲料企业才能真正争夺到这些客户。长期来看,养殖规模化进程加速将倒逼饲料企业转型。大型规模化生猪养殖企业多采用自配料,外购饲料的需求被侵蚀,饲料企业的生存与发展面临严峻的挑战。在本轮景气上行周期中,向下游养殖延伸是不少饲料企业的选择;比如以新希望、海大为代表的饲料企业和以中粮为代表的粮油加工企业纷纷开始布局下游养殖。

主要饲料生产企业2015年饲料销量;主要饲料生产企业2015年生猪销量

从全球来看,饲料巨头一般有两种发展路径:一种是贸易拉动型,类似于嘉吉、ADM,也就是常说的ABCD四大粮商,它们利用在上游原料方面的成本优势,迅速发展壮大;第二种是产业链拉动型,比如泰森、史密斯菲尔德、巴西食品等,饲料是完全服务于养殖的,并形成产业链一体化的业务布局。中国的饲料行业也将逐步向这两种类型靠拢,而后者更被看好。像中粮、中储粮这样的大型粮食贸易商向下游饲料甚至养殖领域延伸看起来很顺理成章,结果却有可能不尽如人意;因为要在育种、育肥、动保等各方面做到技术领先和管理优越并非易事。

动物保健技术——养猪难,疫病频发

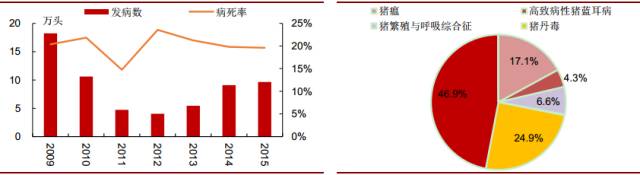

近年来国内养殖业重大疾病频发,2005年链球菌、2007-2008年蓝耳病、2009年猪流感、2010年口蹄疫和蓝耳病、2015年底至2016年春节的仔猪腹泻等疫病所导致的生猪死亡率都非常高。我国的疾病爆发情况相较国外更为复杂,受到猪瘟、口蹄疫等特有的重大疾病威胁;且发病范围广、影响大,就目前国内的猪群健康和饲养环境而言,纯阴性猪场十分少见,因此难以从根本上杜绝流行性疾病的发生和传播,提升猪场的防疫水平尤为重要。

我国历年猪病发病数及病死率;2009-2015年病死猪主要原因

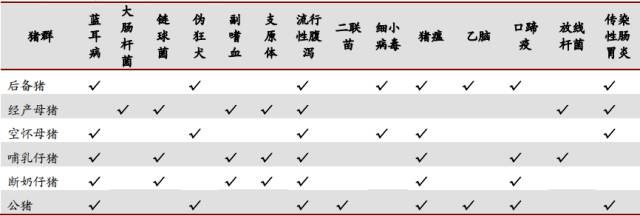

用于公猪的主要疫苗包括猪瘟、蓝耳、口蹄疫、传染性胃肠炎、流行性腹泻、二连苗、伪狂犬、乙脑等;用于母猪的主要疫苗包括口蹄疫、传染性胃肠炎、流行性腹泻、二联苗、乙脑等。哺乳仔猪主要用到场内外常见病疫苗,为断奶后抵抗疾病打下基础;其主要免疫的苗包括支原体、副嗜血、链球菌、防线杆菌、猪瘟、蓝耳、口蹄疫、流行性腹泻等;断奶仔猪则需要加强常见病的抗体,其主要免疫的苗为口蹄疫、蓝耳、猪瘟、支原体、副嗜血、链球菌、流行性腹泻等。

为了减少微生物繁殖病的发生,后备母猪在配种前需要产生针对繁殖类疾病的抗体;主要的免疫对象为蓝耳病、伪狂犬、细小病毒、猪瘟、乙脑和口蹄疫等。同时,为了避免在怀孕期使用疫苗引起严重后果,从空怀母猪阶段就开始接种繁殖性的疫苗,主要的免疫对象为蓝耳、伪狂犬、猪瘟、细小病等。经产母猪一般在怀孕后期接种常见病(非繁殖性)疫苗,用于提高初乳中的抗体,从而使得乳猪在哺乳期不易发病;主要的免疫对象包括大肠杆菌、链球菌、副嗜血、支原体、放线杆菌等。

商品猪饲养各阶段易染疾病一览表

产业链核心之三:上下游一体化

生猪产业链一览

行业极度分散

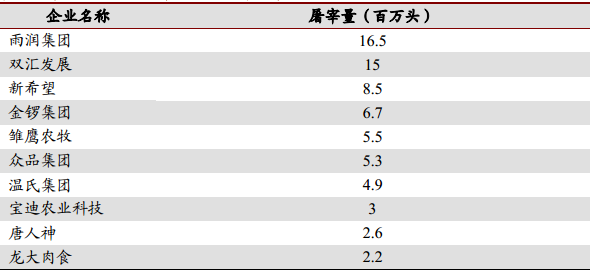

每年我国生猪屠宰量保持在6亿头以上,定点屠宰率不到40%,前四大屠宰企业集中度不足10%,远低于成熟市场70%以上的水平。国内屠宰企业共有20658家,规模化屠宰企业(年屠宰量在2万头以上,半机械化水平以上)却很少,年产值500万以上的半机械化企业只有2076家,仅占全国屠宰企业总量的10.5%,其余17000多家屠宰企业机械化水平低,且主要分布在乡镇;行业前10位企业的年屠宰能力合计约为1.7亿头,占全国生猪出栏量的23%左右。由于产能严重过剩,即使是大规模屠宰企业,屠宰开工率也较低,约在30%-50%左右,前10家企业的实际屠宰量为7000万头左右,占中国生猪出栏量的比例仅为13%。

我国主要生猪屠宰加工企业年屠宰量

美国排名前三的屠宰企业市场份额高达61%,而我国排名前三的屠宰企业市场份额仅为20%。美国最大的屠宰企业Smithfield占比为31%,而我国最大的屠宰企业雨润集团占比仅为7.7%(包含禽等其他动物)。从这个意义上来说,我国屠宰加工行业的集中度提升空间巨大。

我国生猪屠宰行业集中度较低;美国生猪屠宰行业集中度较高

龙头企业优势突出

从生产效益来看,屠宰是微利保本的行业,2015年全国定点屠宰企业的平均销售利润率仅为4.72%,约为20-30元/头。屠宰行业具有显著的规模优势,即企业的规模越大,成本优势就越明显。以双汇、雨润为代表的大型龙头企业通过控制成本和费用,毛利率平均可达10%以上,而中小型企业则只有5%左右。

龙头企业还具有先进的屠宰技术和设备,目前,技术设施、卫生防疫等行业标准构成了中小型企业进入屠宰行业的技术壁垒。例如,在冷鲜肉方面,双汇采用国际标准的屠宰工艺和完善的检验体系,如采用世界先进的冷分割加工工艺,经过18道检验,胴体加工前先进行快速冷却、再进行缓慢冷却,使肌肉经过自然成熟过程,并在低温环境下进行精细分割,抑制微生物的生长繁殖,延长冷鲜肉的保质期,使产品品质高于大多数同行业企业的同类产品。但相比之下,大部分中小型屠宰企业采用简单传统的屠宰工艺,产品品质不够优良。优秀的分割技术将满足市场终端全猪肉品类的需求,并可带来毛利率的提升。

近年来龙头企业正逐步进行有效的产能布局。目前,屠宰行业尚处于跑马圈地的阶段,由于屠宰产能布局受到收猪和销售半径的限制,合理的布局需要兼顾产销两地,其中,双汇和雨润在扩张速度方面表现得最为突出。一般而言,屠宰厂的收猪半径约为100-300公里,销售半径约在300-500公里以内。它们的屠宰产能布局主要分为两类,一类是猪肉消费能力和供应能力都较强的沿海省份,比如山东、河北和广东;一类是生猪出栏数量多的内陆省份四川、河南和湖南等地;小型企业则分散在各自所在区域内。过去,地方保护也是阻碍屠宰行业整合的重要因素,但随着中央政府通过行政手段打破地方保护,行业整合重构将势不可挡。

转型的原因和方向

2015年全国规模以上企业生猪屠宰总量21314.93万头,比2014年的23617.32万头减少2302.39万头,同比下降9.75%,其中雨润下降了7.1%,双汇发展下降17.46%,屠宰量为“十二五”期间最低的一年。大企业生猪屠宰数量下滑的原因主要有三个:一是生猪存栏不断下降;二是小型屠宰场抓住监管漏洞分流了大屠宰场的屠宰量,导致大屠宰场无猪可收;三是随着生猪养殖规模化程度的提高,养殖企业话语权增强,不断介入产业链下游,屠宰企业的生存空间被压缩。

屠宰企业为缓解生存压力,采取与上游养殖企业合作或直接介入上游养殖的方式,尽量平抑生猪价格波动带来的成本压力,使得盈利更为稳定,例如双汇和龙大肉食都在积极布局上游生猪养殖行业。