1、日化行业产业链简析:产业链较为单一

日化行业产业链的上游主要为原材料供应,中游主要为日化产品的生产等环节,下游主要为销售渠道。

目前日化行业上游原材料主要包括表面活性剂、烷基苯、脂肪醇、4A沸石等化学品,代表企业分为国内企业还海外企业,其中我国本土化学材料代表企业有赞宇科技、丽臣集团等,还外企业以巴斯夫、丰益油脂等跨国企业为主。

日化行业的中游主要为日化的生产环节,在化妆品领域的代表企业有欧莱雅巴黎、雅诗兰黛、上海家化等。洗涤用品和家居清洁用品则以立白接团、纳爱斯集团和跨国日化巨头企业宝洁、联合利华等公司为主要企业。而口腔清洁领域则包含我国本土企业好来化工、云南白药等,也包含国际巨头高露洁-欧乐-B等海外企业。

日化行业下游主要为销售渠道,分为线上线下两部分。目前我国日化行业线下渠道主要包括沃尔玛、大润发等大型商超。而线上电商平台主要包括天猫、淘宝、京东等。近年来,随着科技的发展直播带货如雨后春笋般涌现出来,日化行业线上直播带货也成为了一种新的趋势,目前主要的线上带货平台包括抖音、快手等。

2、中国日化行业市场越来越完善

因日化行业与人们的生活息息相关,因此我国高度重视日化行业产品质量的发展,出台多项关于日化产品抽检工作规范。2020年6月份国务院发布《化妆品监督管理条例》完善了化妆品和化妆品原料的分类管理制度,加大了对日用化妆品行业制假售假者的惩罚力度,为整个行业提供更好的商业环境。《化妆品监督管理条例》于2021年1月1日起正式施行。

我国除了对日化用品本身做出台了完善质量规范等政策,同时针对日用化学品出台了一系列的环保政策,具体国家层面关于日化行业主要政策汇总如下:

3、中国日化行业市场规模占全球比例越来越大

从全球数据来看,2015-2019年全球日化市场规模呈逐年上升趋势,2020年因新冠疫情导致人们消费信心下降,减少了对高端日化产品的购买,因此全球日化市场规模首次出现了下降。2020年全球日化行业市场规模为6529.68亿美元,较2019年同比下降0.82%。

从我国日化市场来看,2015-2020年我国日化行业市场规模呈逐年上升趋势。2020年在新冠疫情冲击下,我国日化行业市场规模仍保持了5.83%的增长率,成为全球日化市场为数不多的正增长的市场。2020年中国日化市场规模实现906.75亿美元,较2019年同比增长5.83%。

随着我国经济的增长和人们生活水平的提高,人们在购买日化产品时开始从“能用就行”的观点逐渐朝追求品质方向发展,因此我国日化行业市场规模越来越大,占全球日化行业市场的比例也越来越高。2020年我国日化行业占全球日化行业市场规模的13.89%,较2015年增加3.86个百分点。

4、高端日化产品以欧美大牌为主要产品

我国高端日化产品品牌主要以欧美大牌为主要产品,其中欧莱雅旗下的兰蔻以7.4%的市场份额排第一位;其次是雅诗兰黛旗下的额雅诗兰黛品牌以6.8%的市场份额排第二;迪奥以4.3%的市场份额排第三。

5、大众日化产品欧美、韩国和我国本土品牌三足鼎立

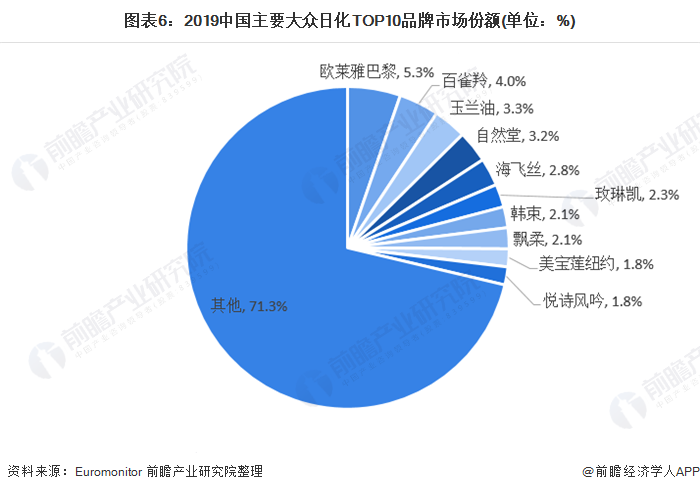

中国大众日化市场以欧美品牌、本土品牌和韩国品牌为主。2019年中国大众日化产品品牌欧莱雅巴黎以5.3%的市场份额排第一位;我国本土品牌百雀羚以4.0%的市场份额排第二位;玉兰油以3.3%的市场份额排第三位。

6、个人护理产品是我国主要的日化产品

2020年中国日化行业以个人护理产品为主。2020年中国个人护理产品实现737.63亿美元销售收入,占中国日化行业总规模的81.35%;家庭类日化产品实现销售收入169.12亿美元,占中国日化行业总规模的18.65%。

7、个人护理产品市场产品以跨国公司品牌为主要产品

个人护理产品主要包括化妆品、护肤品以及口腔护理产品等个人使用的日化用品。目前在我国个人护理产品市场前两位分别是欧莱雅巴黎和兰蔻,分别占我国个人护理产品市场的3.1%和2.4%,我国本土品牌百雀羚和自然堂分别位居我国个人护理产品市场排名的第三位和第六位,分别占我国个人护理产品市场的2.3%和1.8%。

从2019年我国个人护理产品品牌TOP10来看,基本以欧莱雅、宝洁、雅诗兰黛等国际品牌为主要品牌,我国仅百雀羚和自然堂上榜。由此可见我国日化品牌在个人护理产品领域还有较大的发展空间。

8、个人护理产品-化妆品市场规模不断增长

伴随我国经济的不断发展,居民收入水平的不断提高,在欧美及日韩大牌化妆品公司对中国市场的开拓下,国内消费者的化妆品消费理念逐步增强,国内化妆品市场规模迅速扩大。据Euromonitor显示,2019年我国化妆品市场规模达到3218.59亿元,较2018年同比增长16.87%。

2020年,随着大众对于化妆品的认知已经不再陌生,中国年轻群体的化妆品消费意愿和能力的逐渐增强,化妆品逐步成为人们日常生活的必需品。根据Euromonitor测算的2020年我国化妆品规模来看,2020年我国化妆品市场规模持续扩大,市场规模达3430亿元左右。

9、个人护理-皮肤护理是我国最主要的化妆品产品

2019年在我国化妆品产业结构中,皮肤护理占据了较大的份额,为75.94%;其次是彩妆产品以占总销售额17.15%的比例排名第二;防晒护理和香水分别占我国化妆品行业总销售额的3.86%和3.06%。

10、个人护理产品-口腔护理产品市场份额逐年增加

2010-2019年我国口腔用品行业市场规模呈逐年增加状态。2019年我国口腔用品行业市场规模为462.24亿元,较2018年同比增长10.40%。2020年因疫情原因导致人们对口腔护理产品的消费信心下降,但由于口腔护理产品基本属于生活必需品,因此口腔护理产品虽增长率会下降但依然会处于增长状态。根据Euromonitor预测的数据显示,2020年我国口腔用品行业市场规模约在491亿元左右。

注:2015、2019年市场规模增速为8.4%、10.4%。

11、个人护理-牙膏是我国最主要的口腔护理产品

2019年牙膏是我国销售金额最多的口腔用品,占我国口腔用品行业销售总额的61.88%。漱口水/牙齿冲洗和牙齿增白剂分别占我国口腔用品行业总销售额的1.45%和0.19%。

12、我国本土品牌基本占据中国十大家庭类日化产品品牌的前三位

在家庭日化产品领域,我国本土品牌市场占有率较高。根据Euromonitor数据显示,2020年我国家庭日化产品市场前三位全部以我国本土产品,分别是广州立白旗下的立白、纳爱斯旗下的雕牌和广州蓝月亮旗下的蓝月亮,市场占有率分别为13.7%、9.6%和6.6%。

奥妙、汰渍等国际品牌被我国本土产品挤到第四位和第五位,由此可见我国本土产品在我国家庭日化产品领域发展前景较好。

13、家庭护理产品-洗涤用品市场规模不断提高,但2020年略有下降

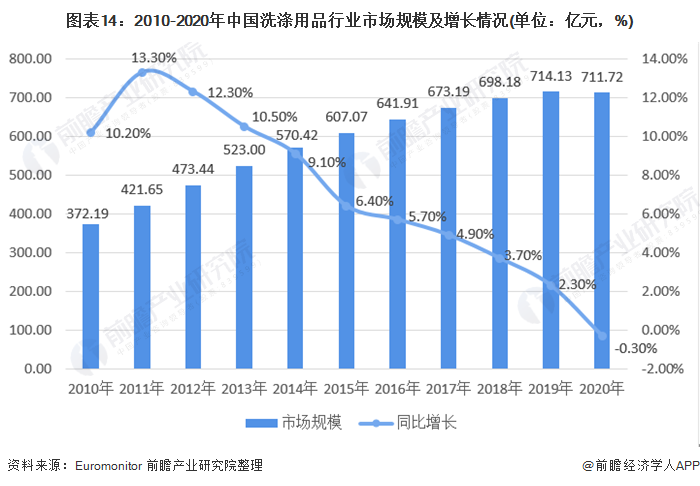

2010-2019年我国洗涤用品行业市场规模呈逐年上涨趋势,2020年因受新冠疫情原因使消费者消费开始选择更为卫生的在家洗衣方式,使得往年对洗涤用品需求量最大的洗衣店对洗涤用品的使用量下降,因此2020年洗涤用品市场规模较往年有所下降,2020年我国洗涤用品行业市场规模为711.72亿元,较2019年同比下降0.30%。

14、家庭护理-洗衣粉仍是我国最主要的洗涤用品

从Euromonitor提供的数据来看,2020年我国洗涤用品销售额最高的是洗衣粉,占全国总销售额的32.96%;其次是自动洗涤剂占全国洗涤用品行业销售额的29.58%;标准洗涤剂以占中国洗涤用品行业销售额的26.64%排第三位。

更多数据及分析请参考于前瞻产业研究院《中国日化行业竞争格局与市场需求预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。