粤开证券首席经济学家、研究院院长:罗志恒

研究助理:原野

摘要

近期疫情在全国范围内大面积反弹,上海、吉林受侵扰最甚,大众对医疗系统的抗压能力产生了前所未有的关注。医疗资源在抗疫过程中发挥了重要作用,我们基于医生护士、床位、医院、医药上市企业数量规模、卫生财政支出等指标从五个维度进行了国际比较,同时比较了31个省市区和36个重点城市的医疗资源情况,描绘出一幅中国医疗资源“地图”,以期为后续完善和均衡区域间医疗体系提供数据基础。

一、国际比较

经过多年发展,中国医疗卫生体系建设取得了长足的进步,但不可否认,与发达经济体仍有差距,尤其是医护人员相对匮乏。世界卫生组织《2020年世界护理状况报告》显示,2018年全球每千人拥有护士数量为3.7人,其中美洲为8.3人,欧洲为7.9人。反观我国,每千人注册护士数量从2018年的2.9人增长至2021年的3.5人,仍未达2018年全球平均水平。北京作为医护资源丰富的典型城市,其千人护士数为6.9人,仍不及2018年欧洲平均水平。

二、省际比较

第一,北京医护资源全国领先,人均医护人员数量明显“碾压”其他省份;三甲医院汇集,但人均床位略显不足。

第二,江、浙、沪为代表的华东省份,人均医护人员相对充裕;医院、床位“总量足、人均少”。

第三,东三省以及陕、甘、宁为代表的西北诸省,则是人均医护数量偏少,人均床位相对充足。

第四,天津、河北为代表的华北省份,医生多,护士少;而云、贵、川为代表的西南省份,护士多,医生少。

第五,广东、福建为代表的沿海省份,由于常住人口规模大,人均医生、护士、床位皆“捉襟见肘”。

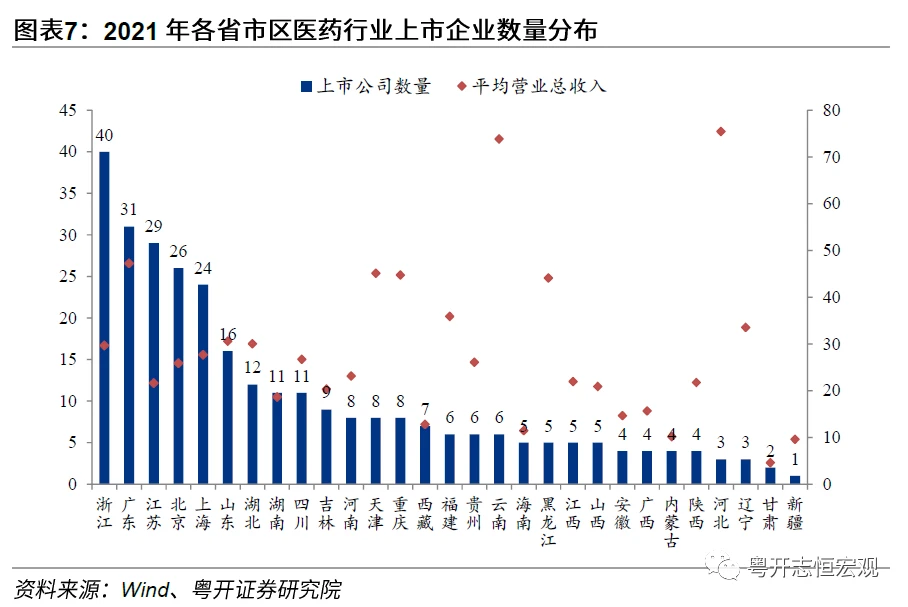

第六,生物医疗上市企业分布基本呈“东多西寡”特征,浙江(40家)、广东(31家)、江苏(29家)位列前三,北京、上海紧随其后,上市企业数量均超过20家;青海、宁夏没有上市的医药企业,甘肃(2家)、新疆(1家)居末两位。

第七,医疗领域财政支出在总量上基本和人口数呈正比,西部省份由于中央大量转移支付和人口稀疏的原因,人均支出较高。

三、重点城市比较

绝大多数重点城市的医生、护士、床位等医疗资源均优于全国平均水平。中西部省份,省内分化大,省会城市“虹吸效应”显著,而东部省份内部发展更均衡,所以部分中西部省会城市的医疗资源反而优于经济发达的“明星城市”。例如,广州、上海、深圳三座一线城市,人均医生、护士拥有量均排在中下游水平,其中深圳更是位于末位水平,每千人医生、护士数量分别为2.3人和2.6人,显著低于全国平均水平。中西部昆明、太原、济南、郑州、西宁等市医护资源充沛,无论医生,还是护士,均排在全国前10行列。新一线城市长沙,每千人医院床位数为7.7张,每百万人拥有医院数量32.6家,分别排名第4和第7,而深圳的相应数据为3.3张和8.3家。

四、动态清零的同时,要切实保障居民的生活物资和正常就医需要

风险提示:疫情反弹超预期、数据披露不及时产生统计偏误

目录

一、我国医疗资源与国际比仍有差距

二、各省市区医疗资源比较

1、医护数量

2、医院床位数

3、医院数量

4、医药行业上市企业数量与规模

5、卫生健康支出

三、重点城市医疗资源孰优孰劣

四、动态清零仍有必要

正文

一、我国医疗资源与国际比仍有差距

经过多年发展,中国医疗卫生体系建设取得了长足的进步。尤其是2003年非典过后,我国医疗投入快速增长。根据英国顶级智库列格坦研究所发布的2021年全球繁荣指数中健康指标数据,中国卫生健康领域的排名从2007年的26位跃居到2021年的第7位。《柳叶刀》发布的数据显示,中国的医疗保健获取及质量(HAQ)指数从2000年的53.3分快速攀升至2016年的77.9分。

但不可否认,中国的基础医疗资源与发达经济体仍有差距,尤其是医护人员相对匮乏。

医生数量上,根据《2020年国际统计年鉴》数据,2017年高收入国家的每千人医生数量为3.1人,而彼时我国仅为2.0人。即使到2021年,我国每千人医生数量增长至3.0人,仍未达到当时高收入国家标准。

护士数量上,世界卫生组织《2020年世界护理状况报告》显示,2018年全球每千人拥有护士数量为3.7人,其中美洲为8.3人,欧洲为7.9人。反观我国,每千人注册护士数量从2018年的2.9人增长至2021年的3.5人,仍未达2018年全球平均水平。北京作为医护资源丰富的典型城市,其千人护士数为6.9人,尚不及2018年欧洲平均水平。另一方面,我国护医比较低,2021年仅为1.2,远低于国际公认合理的护医比(2.8)。

二、各省市区医疗资源比较

疫情爆发来,倏忽已三年,期间变种毒株层出不穷,死亡阴霾挥之不去。面对世纪疫情,医疗资源成为遏制疫情的“关键底牌”,被越来越多的人所重视。医疗资源的完备程度不仅决定了一个城市、地区医疗系统的抗压能力,更成为制定防疫政策的重要依据。为此,我们从五个维度剖析了各省医疗资源的分布,描绘了一幅完整的中国医疗资源“地图”。

1、医护数量

医生和护士数量反映了一个地区的基础救治能力,是最重要、最基础的医疗资源。抗击疫情过程中,医护人员更起着主力军作用。

人均医生数量上,华北地区优势显著,华东诸省相对充足,中南、西南地区较匮乏。2021年全国每千人执业医生(助理)数量为3.0人,较2020年的2.9小幅提升。其中,北京一骑绝尘,每千人医生数量为5.7人,显著“碾压”其他省份,排名前10的其他省份每千人医生数量基本在3人左右的水平。华北地区的天津、内蒙古、河北排名靠前。华东地区,上海、浙江、江苏、山东均跻身全国前10。经济发展速度较快的广东,每千人医生数量仅为2.5,不及全国平均水平,主要是省内分化较大,粤东西北地区医疗建设较薄弱。云南、贵州、西藏、新疆等省排名整体靠后。

人均护士数量上,北京、上海、浙江、江苏等省份仍占据优势;与医生资源分布不同的是,医生较多的河北、天津等华北省份护士资源出现短缺,而西南诸省的人均护士数量则不像医生那样匮乏。北京每千人注册护士数量依然遥遥领先,为6.5人;上海、浙江、江苏分别排名3、7、14位,整体靠前。天津、河北等医生资源充足的省份,人均护士数排在下游水平;而医师短缺的云贵川,其护士资源排在中上游水平。广东、安徽、福建等省人均护士依然不足。

2、医院床位数

医院床位数直接反映了一地区医疗系统的收治能力,是基础的硬件条件。

医护资源充足的北京、上海、浙江、江苏等发达地区,在人均医院床位数上的优势有所弱化,人口流出、经济欠发达地区的床位则更充足。辽宁、江西、黑龙江、陕西、青海排名前5,上海、北京排名下滑至10名开外,浙江、江苏排名在20名开外,广东、西藏、福建居末三位。排名垫底的广东每千人医院床位数仅为3.8张,约是榜首辽宁的一半(7.4张)

整体上,2021年东北地区每千人医院床位数约7张、西南、西北地区约6张、华东、华北约5张、中南地区不足5张。

3、医院数量

总量上,我国医院数量呈“东南到西北递减”的分布特征,经济发达的华东、中南地区的医院最密集,华北、西南、东北诸省次之,西北地区省份医院较少。中南、华东地区13个省份的医院数量约占全国的50%。山东省领跑全国,拥有2660家医院;河南、江苏、广东、浙江等均排进全国前10。人口相对稀疏、经济欠发达的西北5省,医院数量占全国比重仅8.6%,宁夏、青海居末。

人均上,在巨大的人口基数面前,上海、广东、浙江、江苏、福建、河南等华东、中南地区的人均医院数量显得“捉襟见肘”。其每百万人拥有医院数量排在31个省市区的最下游,广东、福建、上海为倒数第1、3、4位。北京、天津、山西等华北地区省份居全国前列,每百万人拥有医院数量仍然较多。

三甲医院是优质医疗资源的集中体现,华东、中南地区仍呈“总量足,人均少”的特征,华北地区优势突出。以上海、江苏、浙江为代表的华东地区拥有434家的三甲医院,占全国总量的27.5%,广东以122家三甲医院数量夺魁,几乎等于整个西北地区三甲医院数量的总和(138家)。但考虑到人口规模,相应省份每百万人拥有三甲医院数量只能排到中下游。北京优质医疗资源最集中,人均水平排名第1,天津排第4。

4、医药行业上市企业数量与规模

医药制造业上市企业数量与规模,一定程度上表征了一个地区在面对紧急公共事件时期,能够快速调动的本地生产、供应能力,部分医药行业上市企业的库存更对医疗物资的本地供应起到“雪中送炭”的作用,是短期应急保障能力的体现。

数量上,上市企业主要集中在东部省份,中部、东北次之,西部省份由于历史沿革和产业基础问题,医药行业发展较迟滞,上市企业数量较少。截止4月7日,北上深三个交易所共上市企业4774家,医药制造业企业303家。东、中、东北、西部省份上市企业数量分别为188、41、17、57家,平均到各省分别为19、8、6、4家。

浙江(40家)、广东(31家)、江苏(29家)位列前三,北京、上海紧随其后,上市企业数量均超过20家,五大省市汇集了超过三分之一的上市企业。反观西部地区,青海、宁夏没有上市的医药企业,甘肃(2家)、新疆(1家)居末两位。

规模上,不少数量排名靠后的中西部、东北省份,由于存在大型龙头制药企业导致平均营收、平均总资产均较大。例如云南的云南白药显著拉高了上市企业平均规模,河北则受到华北制药、以岭药业的影响。这类大型上市国企,出于企业责任和企业性质在抗疫过程中发挥了一定积极作用。东三省也类似,虽然上市药企不多,但多是老牌成熟企业,如吉林的长春高新、通化东宝,辽宁的东北制药,黑龙江的哈药股份等。

5、卫生健康支出

财政是国家治理的基础和重要支柱。疫情之下,一般公共预算支出中的卫生健康支出不仅是一个地区进行病患救治、核酸检测、防疫物资储备的重要资金,更是其提高应急处置、患者收治能力,完善公立医院建设的基础。

绝对总量上,人口密集的省份普遍卫生健康支出较高。2020年卫生健康支出排名前三的省份分别是广东(1773.0亿元)、河南(1085.4亿元)和山东(1045.5亿元),也是人口最稠密的三大省份。湖北位列第五,主要受2020年初疫情大爆发的影响,其卫生健康支出直接从2019年约600亿水平,跃升至1000亿水平,增长69.8%。

剔除人口因素后,西部省份“逆袭”,部分东部发达省份人均卫生健康支出不及全国平均水平。2020年,人均卫生健康支出排名前10的省市区里西部省份占6席,分别为西藏、青海、新疆、宁夏、内蒙古、云南。其中西藏人均卫生健康支出为3949.2元,是全国平均水平的2.5倍。而广东、浙江、江苏人均卫生健康支出均低于全国平均水平1564.0元。这种“西高东低”的特征或体现了中央财政转移支付在促进公共服务均等化方面的效果。

2020年绝大多数省份的人均卫生健康支出增速都有所提高。31个省市区人均卫生健康支出平均增长16.3%,除了天津同比下降11.4%(2021年由负转正2.9%),其余30个省市区均为正增长。湖北、新疆、重庆增速居前,分别为75.2%、54.1%和31.5%。

2021年来疫情整体有所缓解,但多点散发的情况显著,疫情反复的典型省份均持续追加卫生健康支出,增速普遍较高。由于缺乏财政决算数据,因此我们统计了在财政预算执行报告中公布卫生健康支出细项数据的20个省市区2021年的情况。样本省份人均卫生健康支出平均增速为2.8%,较2020年有所下降。其中12个省份同比增速为正,8个省份缩减了支出规模。上海人均卫生健康支出增速最高,为16.2%。江苏、陕西、福建、广东分别为15.6%、10.7%、7.4%和3.2%,对应于7月南京疫情、12月西安疫情、9月厦门疫情、6月广州疫情。

三、重点城市医疗资源孰优孰劣

我们进一步统计了各直辖市、省会城市和计划单列市共36个城市的医疗资源情况。整体上,绝大多数重点城市的医生、护士、床位等医疗资源均优于全国平均水平。

1、医护资源上,北京以外的一线城市并不具备优势,反而是中西部省会城市人均医生、护士更为充裕。北京市医护资源最为丰富,每千人医生、护士数量分别位列全国第1、第2位。广州、上海、深圳三座一线城市则“差强人意”,人均医生、护士拥有量均排在中下游水平,其中深圳更是位于末位水平,每千人医生、护士数量分别为2.3人和2.6人,不仅和北京相差甚远(医生5.7,护士6.5),也显著低于全国平均水平。中西部昆明、太原、济南、郑州、西宁等市医护资源充沛,无论医生,还是护士,均排在全国前10行列。

此外,“双核模式”的东部省份中,省会城市普遍聚集了更多的医疗资源,如广东广州-深圳、浙江杭州-宁波、山东济南-青岛、福建福州-厦门。近年来,长三角、珠三角、山东半岛等经济带的城市群快速崛起,广东、浙江、山东、福建等省份普遍发展出“双中心城市”,存在经济较发达、受中央直管的计划单列市与省会城市“比肩而立”。但医护资源方面,省会城市更具优势,如广州每千人医生、护士数量分别为3.5人和4.7人,高于深圳的2.3人和2.6人。(图11中,同一省内省会城市均在计划单列市的右上方)

2、医院、床位上,一线城市普遍居于中下游水平,而中西部、东北地区的省会城市表现较突出。上海、北京、广州、深圳每千人医院床位数依次排在23、25、28和34位;北京的医院数还有些优势,但上海、广州、深圳均居于36个重点城市的末位,深圳垫底。庞大的人口规模,摊薄了一线城市的医疗硬件资源,其收治能力不容乐观,尤其是床位数相对比较紧缺。

昆明、西宁、乌鲁木齐、长沙、郑州、济南等中西部省会城市,人均医院、床位水平皆居于前列。例如新一线城市长沙,每千人医院床位数为7.7张,每百万人拥有医院数量32.6家,分别排名第4和第7。作为对比,深圳的相应数据为3.3张和8.3家。

此外,东北的省会城市作为老牌的工业基地积累了较好的基础医疗资源,尽管面临着经济总量下滑和人口持续流出的问题,但人均硬件水平仍具优势。例如哈尔滨、沈阳千人床位数约8张,处在全国前列。

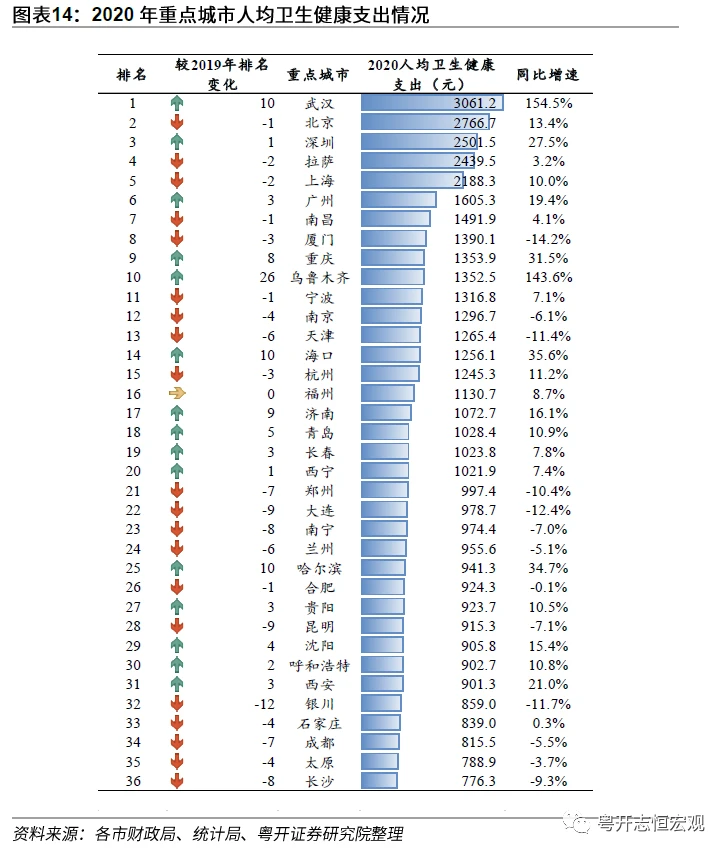

3、一线城市、人口稠密的省会城市卫生健康支出规模较大,西北地区的省会城市卫生健康支出较低。北、上、深三市位居前三,广州排名第6,相应卫生健康支出分别为605.6亿元、544.5亿元、441.1亿元和300.8亿元。重庆、成都、武汉、郑州等人口密集城市排名也相对靠前,支出规模在100-300亿区间。西北地区城市近年来人口流出显著,常住人口较少,卫生健康支出规模也较小,西宁、银川、拉萨排名居末,支出规模在20亿元左右。

人均水平上,一线城市卫生健康支出依然保持前列,拉萨由于人口和转移支付的因素位列第4,武汉、乌鲁木齐受当年疫情冲击影响,卫生健康支出大幅提高。北京、深圳、上海、广州依次居于第2、3、5、6位。武汉位列第1,2020年人均卫生健康支出为3061.2元,较2019年增长154.5%,乌鲁木齐的人均卫生健康支出增速也高达143.6%。

四、动态清零仍有必要,要切实保障居民的生活物资和正常就医需要

通过对我国医疗资源的分析比较,我们更清楚地认识到,当前尚不具备“共存”的条件,而贯彻“动态清零”的总方针才能保证国内医疗体系的平稳运行和社会生活的正常秩序。

第一,我国医疗资源整体并不充裕,分配极不均衡,叠加老年人接种疫苗比率不足,若不及时“动态清零”,一旦形成规模性反弹,医疗体系将面临被击穿的危险。事实上,欧美等发达经济体选择“躺平”后,不断出现医疗资源挤兑的情况,如美国多地出现“护士荒”,不少医疗机构通过紧急雇佣外国护士缓解人手短缺。欧美国家较完善的医疗系统尚且在奥密克戎面前发生了挤兑,我国是否具有开放的条件不言自明。

第二,面对疫情需要算总账、算生命账,在巨大的人口基数面前,绝对数更值得关注。从世卫组织公布的数据来看,新冠疫情造成的死亡数量并未明显降低。今年年初至4月7日,中国香港地区因新冠死亡病例逾8000例。更重要的是,除新冠疫情本身造成的死亡外,超额死亡同样不能忽视。2022年3月10日,《柳叶刀》的一项研究指出因新冠疫情造成的超额死亡数是新冠报告死亡数的3倍。

第三,中国的“动态清零”不是追求零感染,而是快速、精准的发现一例解决一例,守住不出现疫情规模性反弹的底线。未来更需要在坚持战略不变的基础上,完善战术,将防疫政策落得更实、更细,充实基层组织和医疗力量,切实保障居民的生活物资和正常就医需要,避免生活物资供应不足和正常就医停摆引发的次生灾害。

分析师:罗志恒

执业编号:S0300520110001

免责声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信公众号发布的观点和信息仅供粤开证券的专业投资者参考,完整的投资观点应以粤开证券研究院发布的完整报告为准。本公众号难以设置访问权限,若您并非粤开证券客户中的专业投资者,为控制投资风险,请取消关注、接收或使用本公众号中的任何信息。若给您造成不便,敬请谅解。粤开证券不会因为关注、收到或阅读本公众号推送内容而视相关人员为客户。本公众号中所载内容不构成对任何人的投资建议。在任何情况下,粤开证券不对任何人因使用本公众号中的任何内容所引致的任何损失负任何责任。

风险提示及法律申明

风险提示:股市有风险,投资需谨慎

法律申明:本公众号为粤开证券股份有限公司(以下简称“粤开证券”)研究院依法设立、运营的研究公众号。

本公众号不是粤开证券研究报告的发布平台,本公众号所载内容均来自于粤开证券研究院已正式发布的研究报告,本公众号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本公众号内转载,本公众号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见粤开证券研究院发布的完整报告,任何研究观点以粤开证券发布的完整报告为准。

本公众号旨在交流证券研究经验。本公众号所载的全部内容只供参考之用,投资者须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本公众号的内容可以取代自己的独立判断。在任何情况下本公众号并不构成对投资者的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,粤开证券不对任何人因使用本公众号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,公众号所提及的任何证券均可能含有重大的风险,投资者需自行承担依据公众号发布的任何内容进行投资决策可能产生的一切风险。

本公众号所载内容均反映的是所摘录的研究报告的研究观点,粤开证券可以发布其他与本公众号内容不一致或有不同结论的研究报告,亦可因使用不同的假设和标准、采用不同观点和分析方法而与粤开证券其他部门、单位或附属机构在制作类似的其他材料时的观点不同或者相反。粤开证券并不承担提示本公众号投资者注意上述其他材料的责任,亦不对因投资者使用本公众号内容而导致的损失负任何责任。投资者如需寻求投资咨询意见的,应咨询其独立投资顾问。

本公众号所载内容的版权归粤开证券所有,粤开证券对本公众号保留一切法律权利。投资者对本公众号发布的所有内容(包括文字、影像等)的复制、转载,均需注明粤开研究的出处,且不得对本公众号所在内容进行任何有悖原意的引用、删节和修改。

- 往期荐读 -

【大 国 有 大 城】

【大 城 无 小 事】

【城 市 有 数 据】

【大 咖 有 城 观】

【城 市 二 三 思】

——

设为星标【★】不走丢,分享+赞+在看三连比心